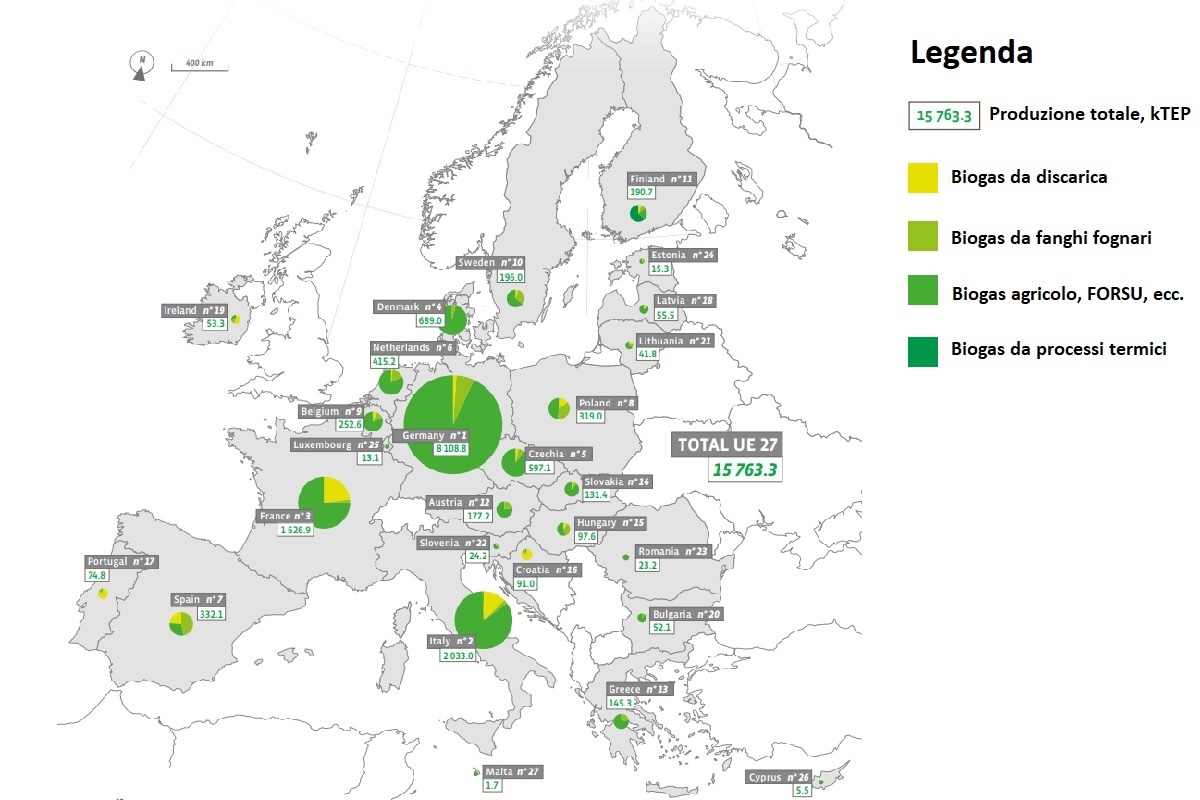

Il Barometro del Biogas 2023 dell'agenzia europea EurObserv-ER non lascia dubbi: la Germania rimane il leader indiscusso, con il 51,4% della produzione europea di biogas. L'Italia mantiene il secondo posto, ma molto distanziata, con solo il 12,9%, mentre la Francia accelera il passo ed è arrivata al 10,4%. La crescita complessiva del settore, nonostante le buone intenzioni del Piano REPower EU per renderci indipendenti dal gas russo, è stata quasi nulla: appena l'1,3%. Contrariamente ai proclami del Governo spagnolo, la Spagna non ha registrato alcuna crescita apprezzabile e rimane al settimo posto, confermando lo scetticismo che avevamo espresso a quel tempo. Comunque, né la Germania né l'Italia si sono date da fare, nonostante entrambi i Paesi continuino ad essere quelli più attraenti per gli investitori per le alte tariffe offerte dai rispettivi Governi.

Leggi anche Biogas e indipendenza dal gas russo: la Spagna batterà l'Italia sul tempo?

Secondo EurObserv-ER, la ragione di tale immobilismo sta nei lunghissimi tempi per ottenere le autorizzazioni, che scoraggiano la costruzione di nuovi impianti. I veri motori della seppur piccola crescita sono stati Francia e Danimarca, Paesi che hanno fatto dell'iniezione di biometano in rete la loro priorità. A fine 2022, il 90% dei nuovi impianti costruiti in Francia era di upgrading con iniezione nella rete, con un totale di 514 impianti operativi. Nel 2022 la Danimarca è arrivata a sostituire il 30% del suo consumo di gas naturale con biometano e l'obiettivo del Governo danese è arrivare al 100% entro il 2050. Al momento, la Danimarca è al quarto posto (dopo Germania, Italia e Francia) per produzione totale di biogas, ma spicca come il Paese europeo con la maggiore produzione pro capite: 117,3 TEP/abitante, seguita da Germania (94,4 TEP/abitante), Repubblica Ceca (56,8 TEP/abitante) e al quarto posto l'Italia ex aequo con la Finlandia (entrambe con 34,4 TEP/abitante).

In materia di politiche per l'inserimento del biogas nel mix energetico, i Paesi dell'Ue procedono in ordine sparso. La Germania rimane arroccata nel "modello tedesco", ovvero produzione di energia elettrica privilegiando biomasse agricole. Nel 2022 il Governo tedesco ha cambiato però la politica di incentivi: ora premia di più l'aumento di potenza degli impianti e la riduzione delle ore di funzionamento, affinché siano in grado di iniettare l'energia in rete durante le ore di punta oppure nei momenti di scarsa produzione eolica o fotovoltaica.

Da un punto di vista tecnico e amministrativo tale politica è, a nostro parere, ineccepibile: poiché la Germania conta 9.876 impianti di digestione anaerobica, dei quali solo 242 a biometano e i restanti 9.634 elettrici, risulta più efficiente sfruttare il principale vantaggio del biogas su tutte le altre energie rinnovabili, ovvero la sua programmabilità. Ha senso dunque mantenere il parco di impianti esistenti - tendenzialmente minori di 1 MW e sparsi nel territorio - rimodulando il dispacciamento per aumentare l'efficienza complessiva del sistema nazionale, piuttosto che spendere denaro nella costruzione di nuovi impianti? Ammesso e non concesso che la rete elettrica tedesca sia sufficientemente smart da mantenere il bilancio di energie rinnovabili accendendo e spegnendo gli impianti da un centro nazionale di dispacciamento, condizione fondamentale sulla quale il Rapporto di EurObserv-ER non fornisce alcuna informazione. Lungi da noi sembrare complottisti, forse il cambio di modello tedesco non è dettato solo dal desiderio di aumentare l'efficienza complessiva del sistema elettrico, bensì favorire l'industria dei cogeneratori, nella quale la Germania rimane leader indiscusso.

La Francia, come abbiamo visto prima, punta invece sull'iniezione del biometano in rete. Guarda caso, al contrario dei tedeschi i nostri vicini d'Oltralpe hanno una forte industria specializzata nell'upgrading e nella liquefazione del gas. Anche la tipologia degli impianti francesi è diversa da quella tedesca: il "modello francese" mira alla costruzione di grossi impianti, in capo a grandi società o consorzi, nei quali confluiscono sia rifiuti urbani che biomasse agricole e zootecniche raccolte in un raggio di 60 chilometri.

L'Italia invece rimane intrappolata nella propria instabilità politica: nel biennio 2022-2023 si è parlato di incentivare la riconversione degli impianti di biogas elettrici a impianti di upgrading ed eventuale liquefazione, secondo il modello svedese che privilegia l'utilizzo del biometano in sostituzione della benzina e del gasolio per i trasporti. Con la differenza che la Svezia ormai ha oltre il 50% del suo parco di mezzi di trasporto pubblico a biometano, mentre in Italia ci si perde in dialettica con un nulla di fatto.

Leggi anche Logorrea legislativa

Nel giugno 2023, l'European Biogas Association (Eba) ha presentato la prima edizione del suo studio sul panorama degli investimenti nel biometano, prodotto sulla base di un'indagine fra gli investitori dell'associazione e degli sviluppatori di progetti. Lo studio dimostra che gli investimenti sono sulla buona strada, con 18 miliardi di euro già stanziati per investimenti nella produzione di biometano ai primi del 2023. Tra il 2023 e il 2025 dovrebbero essere investiti 4,1 miliardi di euro, mentre tra il 2026 e il 2030 verranno liberati altri 12,4 miliardi di euro e 1 altro miliardo di euro in una data non ancora specificata. Gli investimenti sono destinati principalmente a progetti in Francia (1,4 miliardi di euro) e Italia (1,1 miliardi di euro) a causa delle condizioni vantaggiose che offrono questi Stati membri. Seguono Paesi Bassi (951 milioni di euro), Spagna (948 milioni di euro), Germania (658 milioni di euro), Svezia (635 milioni di euro) e Polonia (429 milioni di euro).

Inoltre, 5,5 miliardi di euro di conferimenti di capitale, la cui destinazione finale non è ancora stata decisa, rimarranno nell'Ue e 3,3 miliardi di euro saranno destinati a Paesi terzi, principalmente Regno Unito e Ucraina. Tuttavia, questi volumi di investimento sono molto lontani dalla cifra necessaria per raggiungere l'obiettivo di produzione di biometano di 35 miliardi di m3/anno del REPower EU. Secondo stime dell'Eba, servirebbero 83 miliardi di euro per raggiungere l'obiettivo, vale a dire 48 miliardi di euro per costruire 4mila impianti di medie dimensioni e 35 miliardi di euro per costruire mille impianti di grandi dimensioni in otto anni. Ammesso e non concesso che si riescano ad ottenere le approvazioni dei progetti in tempi ragionevoli e che i politici non cambino le regole strada facendo…

Come si osserva dalla Foto 1, la parte del leone nella produzione di biogas la fanno gli impianti agricoli e di Frazione Organica dei Rifiuti Solidi Urbani (Forsu), ma purtroppo non è possibile risalire alla percentuale corrispondente ai soli scarti agricoli a causa del sistema di conteggio di Eurostat, che accorpa sotto la voce "altri" gli impianti alimentati con colture dedicate, scarti agricoli, rifiuti agroalimentari, Forsu e P2G, quest'ultimo tanto inefficiente quanto caro alla dottrina von der Leyen dell'idrogeno pulito.

Leggi anche Il bioupgrading del biogas

La novità è rappresentata dalla nuova voce "biogas da processi termici", ovvero syngas e gas da pirolisi, benché la produzione di tale firma di biogas sia ancora irrilevante e addirittura in declino, 0,8% del totale nel 2022 contro quasi l'1% nel 2021, nonostante le decine di milioni di euro di finanziamenti pubblici agli impianti dimostrativi di tali tecnologie.

Foto 1: Produzione di biogas per Paese e materia prima, in migliaia di tonnellate equivalenti di petrolio

(Fonte foto: EurObserv-ER, Barometro del Biogas 2023, adattamento grafico dell'autore)

Il Rapporto di EurObserv-ER conclude riportando le prospettive dello sviluppo del biogas europeo al 2030 e al 2050, tratte da uno studio condotto dal consorzio Gas for Climate composto da undici imprese di trasporto gas, tre industrie del gas rinnovabile e tre associazioni di categoria (la europea Eba, la tedesca Fachverband Biogas ed il nostro Consorzio Italiano Biogas). Lo studio mostra che sarebbe fattibile produrre 41 miliardi di m3 di biometano all'anno entro il 2030 e 151 miliardi di m3/anno nel 2050. Nel dettaglio, fino a 38 miliardi di m3/anno entro il 2030 (91 miliardi di m3/anno nel 2050) potrebbero essere ottenuti mediante digestione anaerobica e 3 miliardi di m3/anno mediante gassificazione termica, con una risalita fino a 60 miliardi m3/anno nel 2050 per quest'ultima tecnologia.

Risalita che a nostro parere è piuttosto improbabile, considerando il trend negativo, la complessità, il costo e la bassa efficienza degli impianti di gassificazione. Come spunto di riflessione, ricordiamo che il consumo di gas naturale nel 2020 è stato di circa 400 miliardi di m3, di cui 155 miliardi di m3 importati dalla Russia. Quindi, anche se si dovessero avverare le super ottimistiche predizioni del consorzio Gas for Climate, per compensare le quantità di gas naturale che un tempo importavamo dalla Russia, e che oggi continuiamo a importare a più caro prezzo con la mediazione di altri Paesi, bisognerà aspettare ancora un quarto di secolo.

La pubblicazione dell'agenzia europea EurObserv-ER conclude con un proclama, rigorosamente in linea con l'ideologia dell'attuale Ce, la cui fondatezza lasciamo valutare al lettore alla luce dei dati analizzati sopra: "L'upgrading del biogas a biometano, integrato dalle altre produzioni di gas rinnovabile - pirogassificazione, gassificazione idrotermale, power to gas - congiuntamente con il calo della domanda (sottintende la riduzione del consumo di gas a causa dell'aumento dell'efficienza in edilizia e l'elettrificazione dei trasporti, altri cardini del Piano REPower EU, Nda), ha il potenziale per liberare l'Unione Europea dalla sua dipendenza dal gas fossile e consentire il raggiungimento degli obiettivi della nuova direttiva sulle energie rinnovabili (RED 3), il cui il testo finale è stato adottato formalmente il 9 ottobre 2023 dal Consiglio europeo. La nuova spina dorsale del futuro sistema energetico decarbonizzato dell'Europa sta finalmente prendendo forma. Si baserà su un'infrastruttura ibrida, costruita su un potenziamento delle reti di gas ed elettricità alimentate principalmente da energie rinnovabili".