Il mondo del latte italiano si interroga sul proprio futuro.

Non parliamo di quote e del loro addio dopo il 31 marzo 2015, ma di mercato, alla luce di due elementi chiave per il settore: le esportazioni di formaggi e l’andamento dei consumi interni.

Variabili che per l’Italia rappresentano una premessa dalla quale non si può prescindere per impostare le politiche generali delle Dop casearie italiane.

Hanno diverse dimensioni, certamente, e sono molte realtà, nonostante non abbiano numeri così rilevanti come i due “big” come Parmigiano reggiano e Grana padano. Però sono accomunati da un trend di crescita sui mercati esteri, che talvolta coincidono nelle principali destinazioni. Eppure ognuno si muove senza alcuna sincronizzazione.

Perché?

Non sarebbe piuttosto il caso di allargare l’orizzonte e affacciarsi sui mercati esteri che vedono la crescita più forte e farlo in maniera aggregata?

Più che la programmazione produttiva, la strada da valorizzare in base alle opportunità offerte dal Pacchetto latte è forse un’altra: mettere insieme l’offerta, un concetto così vasto da poter essere applicato a tutti i livelli della filiera, dalle Op di allevatori alle piattaforme di commercializzazione, passando per il mondo della cooperazione e della trasformazione ai consorzi di tutela. Questi ultimi, magari, con un ruolo non secondario, ma anzi come raccordo fra i produttori più diversi per estrazione, provenienza e dimensione.

A queste conclusioni è giunta Agronotizie, dopo un confronto con gli esperti di Clal (www.clal.it), un portale che è considerato la bibbia del settore ed è seguito in oltre 185 Paesi del mondo.

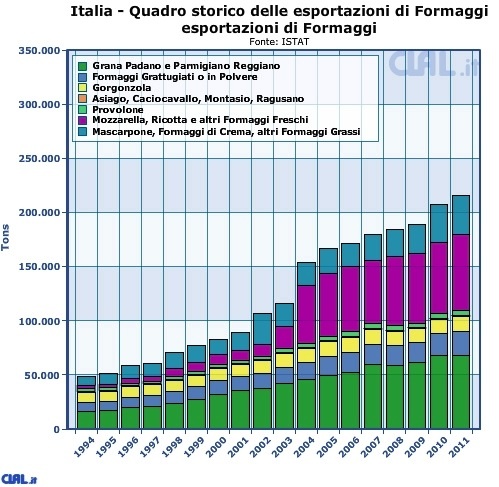

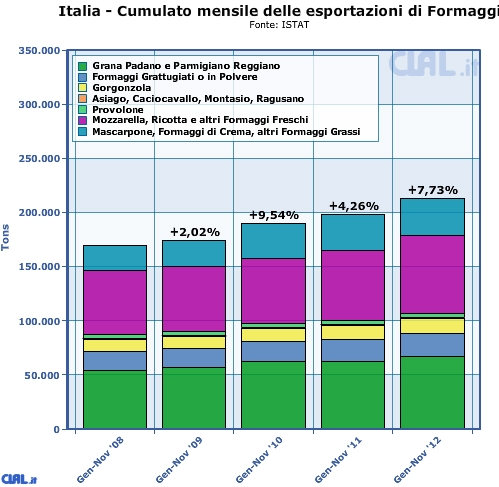

L’export in crescita

I dati di Clal relativi all’export arrivano nell’elaborazione fino al novembre 2012. Se si esclude il provolone, che è fermo rispetto allo stesso periodo dell’anno precedente, tutti i principali prodotti caseari italiani aumentano la propria percentuale di prodotto esportato.

Una cavalcata che vede Grana padano e Parmigiano reggiano toccare il +7,28%, i formaggi grattugiati o in polvere il 6,2%, il gorgonzola il 4,9%, il gruppone formato da Asiago, Montasio, Caciocavallo e Ragusano il +16%, mozzarella, ricotta e altri formaggi freschi il +11,7%, il mascarpone, i formaggi di crema e altri formaggi grassi il +3,8 per cento.

Significa che i formaggi italiani all’estero piacciono e hanno margini di miglioramento. Inoltre, la politica di sviluppo è il leit motiv di tutti i Consorzi di Tutela, a dispetto dei risvolti dimensionali.

Fonte: Clal

Rapporto fra produzione ed export di formaggi (elaborazione Clal su dati Consorzi di tutela e Istat, anno 2012 e stime 2013)

Partiamo con la coppia Grana padano e Parmigiano reggiano, con riferimento alla produzione nell’anno 2012: 315.744 tonnellate complessive (+1,76% sull’anno precedente), con l’indicazione che nel 2013 si assiste per ora ad un’inversione di rotta: 28.139 tons, il 3,66% in meno rispetto allo stesso periodo del 2012.

Le esportazioni al 30 novembre sono arrivate a 68.284 tons, pari a 1.722.735 forme, con un’incidenza del 22,71% sul totale delle produzioni. La variazione dei punti dell’export sul totale della produzione è stato dell’1,2 per cento superiore sul 2011.

I formaggi grattugiati nel 2011 hanno segnato una quota di prodotto commercializzato oltre confine pari a 22.411 tonnellate, con un aumento sul 2010 del 5,92%, mentre i dati del 2012 (che si fermano al 30 novembre) registrano un’ulteriore segno positivo di 6,17%, con la quota esportata a 21.782 tonnellate.

Un quadro in parte differente lo si vede nel Gorgonzola Dop. La produzione consortile nel 2012 frena in misura impercettibile (-0,89%) e si attesta poco al di sotto delle 50mila tonnellate. L’export pesa per quasi il 30,6% della produzione totale, che prende la via dell’estero con 13.975 tons (dato fino al 30 novembre, +1,6% sul medesimo periodo del 2011).

Pecorino (Dop e non Dop) hanno una quota del 27,76% destinata all’export, su una produzione totale riferita al 2011 di 59.024 tons; la performance di crescita dell’export è stata del 3,4 per cento.

Il poker dei formaggi a breve/media stagionatura che nei codici doganali identifica Asiago, Montasio, Caciocavallo, Ragusano, ha una produzione di 30.384 tonnellate e una quota di export sostanzialmente stabile, intorno al 5 per cento. Il dato è riferito al 2011, in attesa di avere le elaborazioni dell’anno scorso.

Fonte: Clal

Gli acquisti domestici e la spesa per latte e derivati: la crisi si fa sentire

Cosa evidenziano le elaborazioni Clal nel 2012, comparate allo stesso periodo dell’anno precedente?

Che la crisi si fa sentire e la sensazione è di un aggravarsi della tendenza a partire dal gennaio 2013, periodo per il quale non ci sono ancora dati ufficiali.

Nel 2012 perdono terreno il latte fresco (-3,9%) e uht (-0,2 per cento). Stabile l’andamento dello yogurt. Gli altri prodotti delineano una retta positiva: Grana padano (+2,5%), Parmigiano reggiano (+0,8%), burro (+3,5%) e mozzarella (+0,5 per cento).

Minori consumi di latte fresco generano come contropartita una maggiore disponibilità di latte italiano, che va a riversarsi a questo punto sulle produzioni tipiche.

Una ragione in più, pertanto, per puntare sull’export come carta vincente di alleggerimento del mercato interno.

Il dato relativo ai minori consumi di latte uht presta il fianco ad un’altra riflessione.

Se si consuma meno latte uht e in parallelo le importazioni dello stesso prodotto dall’estero prendono quota, non è che invadono i confini italiani più prodotti esteri trasformati, a base di latte uht?

Ma questo non rappresenta forse un danno delle imprese industriali italiane?

Nessuna sorpresa sconvolgente se si analizzano i canali di vendita (con i dati a nostra disposizione che si fermano però al 30 settembre dello scorso anno).

Crescono sia in quantità di prodotto venduto, che in termini di prezzo realizzato iper/super mercati (rispettivamente del 7 e del 9 per cento), i discount (+7,7 e +9,9 per cento), ma anche i liberi servizi (cioè quegli esercizi con superficie compresa tra i 100 e i 400 metri quadrati), per i quali espansione è del 16% in quantità e del 19,4% a valore.

In quali Paesi esportare? Se dunque a quanto si vede non saranno i consumi interni, ma l’export a sostenere le produzioni (e si spera anche il prezzo), perché non cercare di fare quadrato e muoversi allineati alla conquista dei mercati esteri con una maggiore forza promozionale?

Quanto al “dove andare”, soluzioni predefinite non ce ne sono.

Si potrebbe guardare innanzitutto quali sono i primi Paesi di destinazione dei formaggi italiani e cercare un affondo lì dove il made in Italy caseario è già noto.

La classifica, con questo criterio vedrebbe Germania, Francia, Regno Unito e Paesi Bassi fra i primi importatori di Grana padano e Parmigiano reggiano, ma anche di Fiore sardo e Pecorino; Francia, Germania, Paesi Bassi e Regno Unito per il Gorgonzola; Francia, Germania, Austria e Spagna per Asiago, Montasio, Caciocavallo e Ragusano.

Ma non possono escludersi altre soluzioni aprioristicamente. Così, anche le percentuali di crescita potrebbero rappresentare una variabile interessante, per dirigersi là dove si registrano accelerazioni costanti nel tempo e con le migliori performance.

Purché, suggeriscono in Clal, si favorisca un percorso di promozione integrato e coeso.

Non parliamo di quote e del loro addio dopo il 31 marzo 2015, ma di mercato, alla luce di due elementi chiave per il settore: le esportazioni di formaggi e l’andamento dei consumi interni.

Variabili che per l’Italia rappresentano una premessa dalla quale non si può prescindere per impostare le politiche generali delle Dop casearie italiane.

Hanno diverse dimensioni, certamente, e sono molte realtà, nonostante non abbiano numeri così rilevanti come i due “big” come Parmigiano reggiano e Grana padano. Però sono accomunati da un trend di crescita sui mercati esteri, che talvolta coincidono nelle principali destinazioni. Eppure ognuno si muove senza alcuna sincronizzazione.

Perché?

Non sarebbe piuttosto il caso di allargare l’orizzonte e affacciarsi sui mercati esteri che vedono la crescita più forte e farlo in maniera aggregata?

Più che la programmazione produttiva, la strada da valorizzare in base alle opportunità offerte dal Pacchetto latte è forse un’altra: mettere insieme l’offerta, un concetto così vasto da poter essere applicato a tutti i livelli della filiera, dalle Op di allevatori alle piattaforme di commercializzazione, passando per il mondo della cooperazione e della trasformazione ai consorzi di tutela. Questi ultimi, magari, con un ruolo non secondario, ma anzi come raccordo fra i produttori più diversi per estrazione, provenienza e dimensione.

A queste conclusioni è giunta Agronotizie, dopo un confronto con gli esperti di Clal (www.clal.it), un portale che è considerato la bibbia del settore ed è seguito in oltre 185 Paesi del mondo.

L’export in crescita

I dati di Clal relativi all’export arrivano nell’elaborazione fino al novembre 2012. Se si esclude il provolone, che è fermo rispetto allo stesso periodo dell’anno precedente, tutti i principali prodotti caseari italiani aumentano la propria percentuale di prodotto esportato.

Una cavalcata che vede Grana padano e Parmigiano reggiano toccare il +7,28%, i formaggi grattugiati o in polvere il 6,2%, il gorgonzola il 4,9%, il gruppone formato da Asiago, Montasio, Caciocavallo e Ragusano il +16%, mozzarella, ricotta e altri formaggi freschi il +11,7%, il mascarpone, i formaggi di crema e altri formaggi grassi il +3,8 per cento.

Significa che i formaggi italiani all’estero piacciono e hanno margini di miglioramento. Inoltre, la politica di sviluppo è il leit motiv di tutti i Consorzi di Tutela, a dispetto dei risvolti dimensionali.

Fonte: Clal

Rapporto fra produzione ed export di formaggi (elaborazione Clal su dati Consorzi di tutela e Istat, anno 2012 e stime 2013)

Partiamo con la coppia Grana padano e Parmigiano reggiano, con riferimento alla produzione nell’anno 2012: 315.744 tonnellate complessive (+1,76% sull’anno precedente), con l’indicazione che nel 2013 si assiste per ora ad un’inversione di rotta: 28.139 tons, il 3,66% in meno rispetto allo stesso periodo del 2012.

Le esportazioni al 30 novembre sono arrivate a 68.284 tons, pari a 1.722.735 forme, con un’incidenza del 22,71% sul totale delle produzioni. La variazione dei punti dell’export sul totale della produzione è stato dell’1,2 per cento superiore sul 2011.

I formaggi grattugiati nel 2011 hanno segnato una quota di prodotto commercializzato oltre confine pari a 22.411 tonnellate, con un aumento sul 2010 del 5,92%, mentre i dati del 2012 (che si fermano al 30 novembre) registrano un’ulteriore segno positivo di 6,17%, con la quota esportata a 21.782 tonnellate.

Un quadro in parte differente lo si vede nel Gorgonzola Dop. La produzione consortile nel 2012 frena in misura impercettibile (-0,89%) e si attesta poco al di sotto delle 50mila tonnellate. L’export pesa per quasi il 30,6% della produzione totale, che prende la via dell’estero con 13.975 tons (dato fino al 30 novembre, +1,6% sul medesimo periodo del 2011).

Pecorino (Dop e non Dop) hanno una quota del 27,76% destinata all’export, su una produzione totale riferita al 2011 di 59.024 tons; la performance di crescita dell’export è stata del 3,4 per cento.

Il poker dei formaggi a breve/media stagionatura che nei codici doganali identifica Asiago, Montasio, Caciocavallo, Ragusano, ha una produzione di 30.384 tonnellate e una quota di export sostanzialmente stabile, intorno al 5 per cento. Il dato è riferito al 2011, in attesa di avere le elaborazioni dell’anno scorso.

Fonte: Clal

Gli acquisti domestici e la spesa per latte e derivati: la crisi si fa sentire

Cosa evidenziano le elaborazioni Clal nel 2012, comparate allo stesso periodo dell’anno precedente?

Che la crisi si fa sentire e la sensazione è di un aggravarsi della tendenza a partire dal gennaio 2013, periodo per il quale non ci sono ancora dati ufficiali.

Nel 2012 perdono terreno il latte fresco (-3,9%) e uht (-0,2 per cento). Stabile l’andamento dello yogurt. Gli altri prodotti delineano una retta positiva: Grana padano (+2,5%), Parmigiano reggiano (+0,8%), burro (+3,5%) e mozzarella (+0,5 per cento).

Minori consumi di latte fresco generano come contropartita una maggiore disponibilità di latte italiano, che va a riversarsi a questo punto sulle produzioni tipiche.

Una ragione in più, pertanto, per puntare sull’export come carta vincente di alleggerimento del mercato interno.

Il dato relativo ai minori consumi di latte uht presta il fianco ad un’altra riflessione.

Se si consuma meno latte uht e in parallelo le importazioni dello stesso prodotto dall’estero prendono quota, non è che invadono i confini italiani più prodotti esteri trasformati, a base di latte uht?

Ma questo non rappresenta forse un danno delle imprese industriali italiane?

Nessuna sorpresa sconvolgente se si analizzano i canali di vendita (con i dati a nostra disposizione che si fermano però al 30 settembre dello scorso anno).

Crescono sia in quantità di prodotto venduto, che in termini di prezzo realizzato iper/super mercati (rispettivamente del 7 e del 9 per cento), i discount (+7,7 e +9,9 per cento), ma anche i liberi servizi (cioè quegli esercizi con superficie compresa tra i 100 e i 400 metri quadrati), per i quali espansione è del 16% in quantità e del 19,4% a valore.

In quali Paesi esportare? Se dunque a quanto si vede non saranno i consumi interni, ma l’export a sostenere le produzioni (e si spera anche il prezzo), perché non cercare di fare quadrato e muoversi allineati alla conquista dei mercati esteri con una maggiore forza promozionale?

Quanto al “dove andare”, soluzioni predefinite non ce ne sono.

Si potrebbe guardare innanzitutto quali sono i primi Paesi di destinazione dei formaggi italiani e cercare un affondo lì dove il made in Italy caseario è già noto.

La classifica, con questo criterio vedrebbe Germania, Francia, Regno Unito e Paesi Bassi fra i primi importatori di Grana padano e Parmigiano reggiano, ma anche di Fiore sardo e Pecorino; Francia, Germania, Paesi Bassi e Regno Unito per il Gorgonzola; Francia, Germania, Austria e Spagna per Asiago, Montasio, Caciocavallo e Ragusano.

Ma non possono escludersi altre soluzioni aprioristicamente. Così, anche le percentuali di crescita potrebbero rappresentare una variabile interessante, per dirigersi là dove si registrano accelerazioni costanti nel tempo e con le migliori performance.

Purché, suggeriscono in Clal, si favorisca un percorso di promozione integrato e coeso.