Come tutti gli anni, l'Agenzia europea EurObserv’ER ha pubblicato il rapporto sullo stato generale dei biocarburanti in Europa, noto come Barometro delle Energie Rinnovabili nel Trasporto. Come tutti i bilanci, i risultati del Barometro pubblicati a dicembre 2024 si riferiscono ai dati consolidati 2023. La novità di questo anno è nel titolo. Negli anni precedenti si chiamava Barometro dei Biocarburanti perché erano gli unici vettori energetici di origine rinnovabile nei trasporti, e per "trasporto" si intendeva fondamentalmente quello su gomma.

Leggi anche Biocarburanti in Europa: Rapporto 2019

La tanto discussa - e discutibile - politica europea a sostegno delle auto elettriche o ad idrogeno, e le politiche di decarbonizzazione dei trasporti aerei e marittimi, hanno costretto l'Agenzia a cambiare impostazione, includendo l'energia elettrica da fonti rinnovabili e i "carburanti aeronautici sostenibili" (Saf, Sustainable Aviation Fuels, non necessariamente "bio") nelle statistiche settoriali.

Allo stato attuale, le energie rinnovabili utilizzate nei trasporti provengono essenzialmente da biocarburanti miscelati con benzina e gasolio, nonché dal biogas utilizzato nei veicoli che funzionano a gas naturale e dal biocherosene utilizzato nell'aviazione. L'elettricità da fonti rinnovabili viene utilizzata, sebbene in misura minore, principalmente nel trasporto ferroviario e sempre più nel trasporto su strada, con un aumento della proprietà di veicoli elettrici e ibridi ricaricabili al 100%.

I dati preliminari 2024 di EurObserv'ER suggeriscono che il consumo complessivo di energia rinnovabile nei trasporti dell'Unione Europea (la somma di quelli su strada, ferroviari, marittimi, aerei, azionati da motori a combustione o elettrici) è aumentato di circa il 6,3% tra il 2022 e il 2023, ovvero 20,9 Mtep, cioè milioni di tonnellate equivalenti di petrolio. Malgrado le campagne denigratorie di alcuni gruppi ecologisti nei confronti dei biocarburanti, questi ultimi si rivelano ancora cruciali per sostituire in parte i carburanti fossili.

Leggi anche La demonizzazione del biodiesel di soia

Dei 20,9 Mtep di energia rinnovabile nei trasporti europei, 18,5 Mtep (77,3%) corrispondono ai biocarburanti. Complessivamente, la quota di energia rinnovabile utilizzata nel settore dei trasporti dell'Ue supera la soglia del 10% nel 2023.

Il consumo di biodiesel è aumentato del 5,7% annuo in tutta l'Unione Europea, raggiungendo poco più di 14,3 Mtep, cioè il 77,3% di tutto il consumo di biocarburanti. Tale cifra accorpa tutti i tipi di biodiesel, indipendentemente dalle materie prime utilizzate per la produzione (colture di semi oleosi, materie prime di colture non alimentari e scarti di biomassa), dal metodo di produzione (biodiesel FAME, prodotto mediante transesterificazione e biodiesel HVO, prodotto mediante idrogenazione degli oli e dei grassi) e dal fatto che il biodiesel sia o meno considerato "avanzato".

Nel 2023, la Spagna è stata in cima alla classifica dei consumatori di biodiesel, aumentando del 35%, pari ad una crescita di 464,6 ktep, rispetto al 2022. Sono stati registrati aumenti anche in Francia (5,9%, ovvero 131,5 ktep), Italia (4%, ovvero 54,2 ktep) e Austria (12,5%, ovvero 44 ktep).

Il consumo di biobenzina (bioetanolo e biobenzina sintetica) è stato stimolato dalla crescente domanda di benzina (forse per l'aumento delle immatricolazioni di auto ibride benzina-elettrico) che ha portato a maggiori volumi di incorporazione in diversi Paesi. Secondo EurObserv’ER, la crescita annua del consumo di biobenzina è stata di circa il 5,6%, pari a 3,5 Mtep. L'Italia è stata il leader della biobenzina nel 2023. Il Gestore dei Servizi Energetici (Gse) afferma di aver registrato una crescita di circa il 140%, pari a 49 ktep di consumo aggiuntivo. Il consumo in Austria ha registrato una crescita significativa essendo quasi raddoppiato (93,5%, ovvero 48,2 ktep). La forte crescita del consumo di biobenzina in questi due Paesi può essere attribuita ai loro livelli di consumo relativamente bassi nel 2022. Aumenti del consumo di biobenzina sono stati registrati anche in Germania (5,1%, ovvero 39 ktep) e Spagna (28,1%, ovvero 33,3 ktep).

Anche il biometano ha registrato una crescita in tutta l'Unione Europea. Il suo consumo è cresciuto del 13,4% rispetto al livello del 2022, raggiungendo le 558,8 ktep. Questa tendenza deriva dal fatto che diversi Paesi, principalmente Svezia e Italia, hanno adottato politiche che assegnano la maggior parte della loro produzione di biometano al settore dei trasporti e promuovono l'uso di biometano compresso e liquefatto.

I dati dell'European Alternative Fuels Observatory (Eafo) mostrano che alla fine del 2023 l'Italia aveva una flotta di 1,1 milioni di veicoli passeggeri tipo M1 (autovetture e monovolumi di meno di otto posti, incluso il conducente, Nda) e veicoli commerciali leggeri N1(furgoni di massa complessiva < 3,5 tonnellate, Nda) con motorizzazione a gas naturale, e quindi compatibili al 100% con il biometano. La flotta italiana comprende il 78,4% di tutti i veicoli di questo tipo in circolazione nell'Unione Europea. La crescita in Italia è stata particolarmente forte nel 2023, dove il consumo di biometano è aumentato del 20% (37 ktep). La crescita più forte nel consumo di biometano si registra in Germania, con 36,3% (33 ktep). Svezia e Paesi Bassi, invece, hanno invertito la tendenza poiché i loro consumi sono diminuiti rispettivamente del 2,7%, ovvero 3,3 ktep, e dell'8,9%, o 3,6 ktep.

La categoria "altri biocarburanti" è fondamentalmente limitata al biocherosene utilizzato nell'aviazione e a una piccola quantità di biocarburante da olio vegetale. EurObserv’ER riferisce che Francia e Paesi Bassi sono stati i principali promotori dell'aumento quasi duplice (da 56,3 a 122 ktep) del consumo di "altri biocarburanti" tra il 2022 e il 2023.

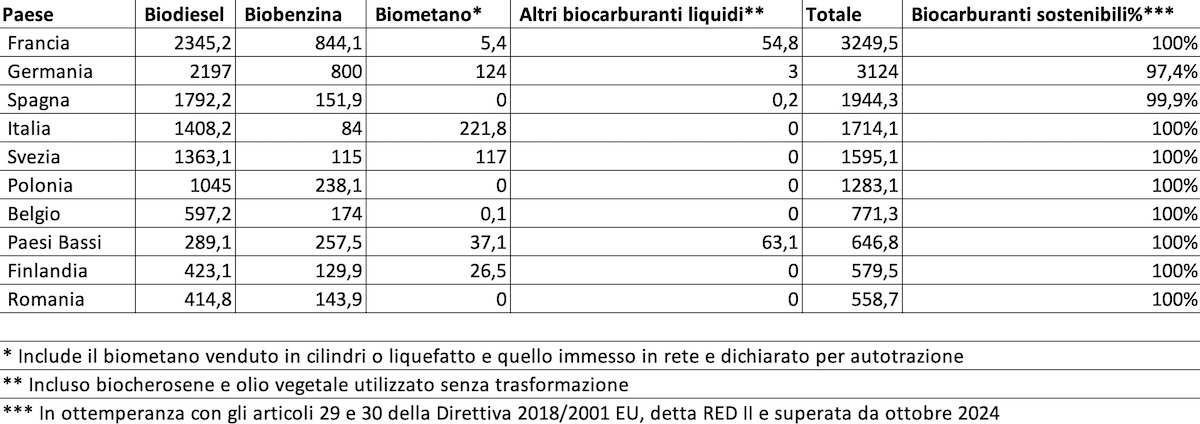

La Tabella 1 mostra i dieci principali Paesi consumatori di biocarburanti nel 2023.

Tabella 1: Consumo di biocarburanti in ktep nel 2023

(Fonte foto: Dati EurObserv'ER, traduzione e adattamento grafico di Mario A. Rosato - AgroNotizie®)

La notevole crescita del consumo di biocarburanti avanzati è il risultato dei grandi investimenti effettuati da diversi gruppi energetici, in genere dal settore petrolifero. In ordine di investimenti nel settore, i principali produttori sono Neste, Preem, Eni, Shell, UPM e St1. La forte crescita deriva anche dalla capacità tecnica di alcune raffinerie di produzione di biodiesel HVO, Hydrotreated Vegetable Oil, ovvero olio vegetale idrogenato, noto anche come HDRD, Hydrogenation-Derived Renewable Diesel, ovvero gasolio rinnovabile derivato da idrogenazione, di poter modificare le proprie fonti di approvvigionamento e così essere in grado di elaborare materie prime idonee, cioè rispondenti a una serie di requisiti di sostenibilità.

La sfida per i colossi industriali petroliferi è trovare queste materie prime molto ricercate nel mercato globale e assicurarsi volumi di fornitura dell'ordine di milioni di tonnellate. Lo United States Department of Agriculture (Usda) e la rete Global Agricultural Information Network (Gain) hanno esaminato i progetti europei sui "biocarburanti avanzati" nella loro pubblicazione annuale, la Biofuel Annual - European Union 2024, affermando che la produzione di biodiesel HVO dell'Ue (incluso un piccolo volume di carburante sostenibile destinato all'aviazione) è aumentata dell'11% (3,89 miliardi di litri) a causa dell'aumento di capacità produttiva derivato dagli investimenti. Si prevede inoltre che la produzione di HVO nel 2024 aumenterà dell'8%, raggiungendo 4,19 miliardi di litri, sulla base di un'ulteriore espansione della produzione in Svezia e Italia.

La capacità produttiva annuale di biodiesel HVO in Italia presso l'impianto Eni di Venezia dovrebbe aumentare da circa 510 a 770 milioni di litri nel 2024. La sua produzione effettiva era di soli 325 milioni di litri all'anno nel 2023, e sarebbe arrivata a 540 milioni di litri già nel 2024.

Seguendo il modello adottato per Venezia, Eni ha convertito la sua raffineria di benzina a Gela (Cl) in un impianto di produzione di diesel rinnovabile con una capacità annua di 960 milioni di litri per produrre almeno 600 milioni di litri all'anno. Eni ha smesso di importare olio di palma per le sue raffinerie di Gela e Venezia nell'ottobre 2022 per conformarsi alle normative europee. Gli impianti ora trattano rifiuti e residui, oltre a materie prime avanzate come i bio-oli da rifiuti lignocellulosici. Eni prevede di aumentare la sua capacità produttiva annuale totale di biodiesel HVO a 3 milioni di tonnellate entro il 2025 e a oltre 5 milioni di tonnellate entro il 2030.

L'Italia è anche leader nel mercato dei Saf: dal 2022, Eni fornisce all'aeroporto di Roma Fiumicino cherosene miscelato con materie prime rinnovabili. Il cherosene è prodotto mediante un processo di coraffinazione nella raffineria di Taranto, aggiungendo lo 0,5% di olio alimentare esausto. La raffineria Eni di Livorno è destinata a produrne circa 12 milioni di litri utilizzando i bioingredienti prodotti nelle bioraffinerie di Gela e Venezia entro il 2024.

Ancora più burocrazia

Le nuove norme della RED III conferiscono agli Stati membri una maggiore flessibilità nella gestione degli obiettivi di decarbonizzazione dei trasporti, consentendo loro di scegliere tra due obiettivi: o un obiettivo vincolante di riduzione dell'intensità di gas serra nei trasporti del 14,5%, derivante dall'uso di energie rinnovabili entro il 2030, o una quota vincolante di energia rinnovabile di almeno il 29% nel consumo finale di energia rinnovabile del settore dei trasporti entro il 2030.

Leggi anche Biocarburanti Vs e-fuel: cosa dice veramente la RED III

Vengono definiti un sotto obiettivo vincolante combinato del 5,5% nel 2030 e un obiettivo intermedio dell'1% nel 2025 per i biocarburanti avanzati e il biogas (prodotti dalle materie prime non alimentari elencate nell'allegato IX, parte A) e i combustibili rinnovabili di origine non biologica (RFNBO, principalmente idrogeno rinnovabile e combustibili sintetici a base di idrogeno) nella quota di energie rinnovabili fornite al settore dei trasporti.

Questo obiettivo ha un requisito minimo dell'1% di RFNBO nella quota di energie rinnovabili fornite al settore dei trasporti nel 2030. La Direttiva rifusa mantiene anche il limite all'uso di combustibili prodotti da colture alimentari umane e animali. Il loro utilizzo non deve superare più di un punto percentuale della quota di questi combustibili nel consumo energetico finale del settore dei trasporti di uno Stato membro nel 2020, con una quota massima del 7% del consumo energetico finale nel settore dei trasporti di tale Stato membro.

Mantiene inoltre la disposizione che limita la quota di biocarburanti e biogas prodotti dalle materie prime elencate nell'allegato IX, parte B (vale a dire oli da cucina usati e grassi animali) all'1,7% nel contenuto energetico dei combustibili e dell'elettricità forniti al settore dei trasporti, ad eccezione di Cipro e Malta. Tuttavia, gli Stati membri possono aumentare questo limite, quando giustificato dalla disponibilità delle materie prime in questione, a condizione che sottopongano qualsiasi aumento all'approvazione della Commissione Europea.

È stata aggiunta una piccola sfumatura contabile per scoraggiare i Paesi dal consumo di biocarburanti di prima generazione (cioè biodiesel da oleaginose e bioetanolo da cereali). Questo perché la quota di biocarburanti prodotti da colture alimentari umane e animali in uno Stato membro è limitata a meno del 7%. L'aumento richiede il benestare della Ce, ma se uno Stato membro decide volontariamente di ridurre questa quota può di conseguenza ridurre la quota minima di energia rinnovabile o l'obiettivo di riduzione dell'intensità dei gas serra, sulla base del contributo che questi combustibili avrebbero avuto sulla quota minima di energia rinnovabile o sulla riduzione delle emissioni di gas serra.

Con questo trucco politico-contabile, la Ce ha accontentato le Ong ambientaliste e le spese le pagheranno le aziende agricole e in definitiva anche l'ambiente. Infatti, dal punto di vista di un politico è più facile scoraggiare la produzione di biodiesel di prima generazione, consentendogli di ridefinire gli obiettivi nazionali di altre fonti al ribasso. Quindi, il risultato pratico sarà: prezzi delle oleaginose in calo e anche minore spinta per la produzione di energia dalle altre fonti rinnovabili.