Un quadro immediato e sintetico del settore ortofrutticolo italiano nel 2009: è il documento pubblicato dal Cso - Centro servizi ortofrutticoli che riguarda plv, produzioni, superfici, import / export e consumi degli ultimi anni.

Per leggere il documento completo (in pdf) clicca qui.

Produzione e superfici

Il comparto frutta fresca presenta nel 2009 superfici lievemente in flessione (-1%) ma produzioni in aumento del 3%. La variazione positiva in termini di produzione è particolarmente significativa per le pere (+10% rispetto alle scarse produzioni del 2008), pesche e nettarine (+7% sul 2008), susine (+6%) e mele, la voce più importante del gruppo, che con oltre 2.3 milioni di tonnellate di prodotto segna un +5% rispetto al 2008. In controtendenza invece l'uva da tavola (-3%), kiwi (-4%) e ciliegie (-14%).

Capitolo a parte per gli agrumi, intesi nel loro complesso (arance, limoni, clementine e mandarini). A livello produttivo, dopo la flessione registrata nel 2008 riprendono quota registrando un +7.5% sul 2008. Sono in particolare arance e clementine a determinare l'aumento di offerta: nel 2009 si sono infatti raccolti oltre 2.3 milioni di tonnellate di arance (+9% rispetto al 2008) e 724.000 tonnellate di clementine (+16%). Da notare che le arance ricoprono mediamente oltre il 60% delle superfici, mentre le clementine sono al terzo posto (15%) dopo i limoni (17%) che sono però in calo. In generale nel 2009 le superfici di agrumi si sono mantenute pressoché stabili rispetto al 2008, con circa 171.000 ettari.

Per quanto riguarda gli ortaggi in generale il raccolto per il 2009 segna un incremento del 6% rispetto al 2008, con superfici stabili. Da sottolineare le elevate produzioni del pomodoro da industria (+22% sul 2008) con un incremento della superficie coltivata del 9%. Ridimensionati invece i quantitativi di pomodoro da mensa, con un'offerta di circa 957.000 tonnellate (-13%).

Altri ortaggi importanti sono le patate (quasi 1.8 milioni di tonnellate, +1% rispetto al 2008) e i meloni (621.000 tonnellate) che registrano un -5% a livello produttivo ed un -8% a livello di superfici.

Quantitativi in aumento invece per carote (640.000 tonnellate) e finocchi (531.000 tonnellate), rispettivamente +8% e +1% rispetto al 2008, mentre sono in riduzione zucchine e lattuga (-2% e - 3%).

La Plv (produzione lorda vendibile)

Nel 2008 la Plv italiana, posizionata sugli 11.8 milioni di euro ha raggiunto gli stessi elevati livelli del 2004, dopo la stasi del trienno 2005-2007.

Oltre l'80% della Plv agricola 2008 si concentrata in 9 regioni. La regione principale rimane la Sicilia, che contribuisce al totale per il 17%; seguono Emilia-Romagna stabile al 13%, Puglia e Campania rispettivamente col 12 e 11%, Veneto col 9%.

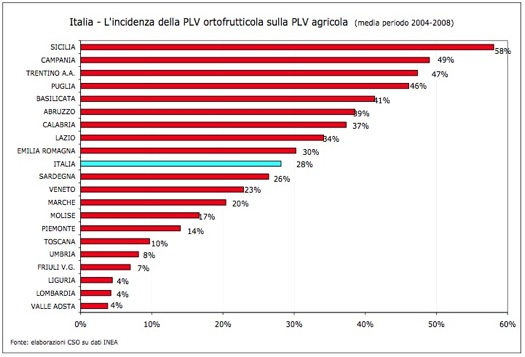

La rappresentatività del comparto ortofrutticolo, rispetto al totale della Plv agricola, si posiziona nuovamente sul 28%, riconfermando la media del quinquennio precedente. L'incidenza percentuale è particolarmente elevata nelle regioni del Sud, principalmente in Sicilia, dove la media 2004-2008 si attesta sul 58%; seguono Campania (49%), Trentino Alto Adige (47%), Puglia (46%) e Basilicata (41%).

(l'articolo continua sotto la tabella)

Scambi commerciali: import / export

Nel 2009 l'Italia ha esportato circa 3.4 milioni di tonnellate di ortofrutta, in diminuzione del 4% rispetto all'anno precedente.

Più pesante appare la riduzione del valore delle esportazioni ortofrutticole italiane, che con 2.9 miliardi di euro, scende del 14% sul 2008, anno questo caratterizzato da un prezzo medio molto elevato.

Il prezzo medio di esportazione dell'ortofrutta, dopo il record registrato lo scorso anno, si riporta a 0.86 euro/kg, lo stesso livello del 2007.

Le esportazioni di frutta fresca hanno segnato un +1% rispetto al 2008. Il prezzo medio però, decisamente inferiore allo scorso anno (-19%), ha comportato una forte riduzione del valore (-18% rispetto al 2008). Segno negativo invece per le esportazioni di agrumi (-15% i quantitativi, -3% il prezzo medio) e per gli ortaggi ; per questi ultimi il calo del 16% è bilanciato dal buon incremento del prezzo medio che registra un +17% e determina una diminuzione del valore di soli 2 punti percentuali.

Se l'export di ortofrutta scende, le importazioni proseguono il trend in crescita degli ultimi anni, raggiungendo nel 2009 quasi i 2.8 milioni di tonnellate di prodotto, il +4% rispetto allo scorso anno. Stessa variazione percentuale anche per il valore che si posiziona su oltre 1.9 miliardi di euro, con un prezzo medio stabile rispetto agli anni precedenti.

A essere importati sono principalmente agrumi (+38%) e ortaggi (+9%) con prezzi medi annui di importazione in calo rispetto allo scorso anno, per quanto riguarda gli agrumi (-15%), in lieve crescita invece per gli ortaggi (+3%). Nell'ultimo hanno l'Italia ha importato anche frutta fresca, sebbene con volumi minori rispetto al 2008 (-7%), ma ad un prezzo medio più elevato del 4%.

Il saldo commerciale del 2009 si è riconfermato nuovamente positivo, ma con valori più contenuti rispetto agli anni precedenti, sia in valore che in quantità.

Quantitativamente le esportazioni di ortofrutta superano le importazioni di oltre 618.000 tonnellate, per un valore di circa 985 milioni di euro.

Per il comparto frutta fresca il saldo positivo è di 1.5 milioni di tonnellate e oltre 860 milioni di euro; ma se per i volumi il saldo positivo aumenta rispetto all'anno precedente, il valore diminuisce nettamente.

Situazione decisamente negativa per gli agrumi, per i quali la forbice aumenta a vantaggio delle importazioni in modo significativo.

Per quanto riguarda gli ortaggi invece, nel 2009 il saldo è negativo dal punto di vista quantitativo, mentre il valore, sebbene in calo rispetto al 2008, è positivo.

Gli acquisti in dettaglio

Nel 2009 le famiglie italiane hanno acquistato quasi 8,3 milioni di tonnellate di ortofrutta, quantitativo in lieve aumento rispetto all'anno precedente (+0,7%). Modesto è stato l'incremento relativo alla frutta (+0,3%), mentre per la verdura si è registrato un +1,2%.

Nel 2009 il prezzo medio dell'ortofrutta risulta incrementato solo lievemente rispetto all'anno precedente (+0,6%), segnando un +0,3% per la frutta e un +0,8% per la verdura.

E' importante sottolineare che l'aumento dei prezzi medi al dettaglio nel corso del tempo ha comportato un aumento della spesa sostenuta dalle famiglie italiane per l'acquisto di ortofrutta a parità di quantitativi acquistati; nel 2009 le famiglie italiane hanno speso un totale di 13,4 miliardi di euro (+1,4% rispetto all'anno precedente). La spesa per l'acquisto di frutta si attesta a oltre 6,7 miliardi di euro (+0,7%), mentre con circa 6.6 miliardi di euro, la spesa per la verdura sale del 2,1%.

Per quanto riguarda i trend dei principali prodotti ortofrutticoli nell'acquisto al dettaglio in Italia, le specie frutticole che hanno registrato segni positivi rispetto all'anno precedente sono: mandarini (+8%), fragole e prugne (+7%), ananas e altri frutti esotici (+5%), albicocche e clementine (+3%), meloni (+2%), pere, angurie, pesche, kiwi e nettarine (+1%). I prodotti contrassegnati da valori negativi sono pompelmi (-13%); arance (-3%), uva (-2%), mele e banane (-1%).

Nell'ambito delle diverse specie di ortaggi rispetto al 2008 risultano in crescita gli acquisti di cetrioli (+13%), radicchi (+28%), spinaci (+8%), insalate (+6%), fagioli (+4%), fagiolini (+2%), carote, peperoni e cavolfiori (+1%). In calo invece gli acquisti di carciofi (-20%) e in lievissima diminuzione asparagi (-2%) e patate e finocchi. Stabile rispetto all'anno scorso l'acquisto di pomodori, cipolle, melanzane e piselli.

I canali commerciali

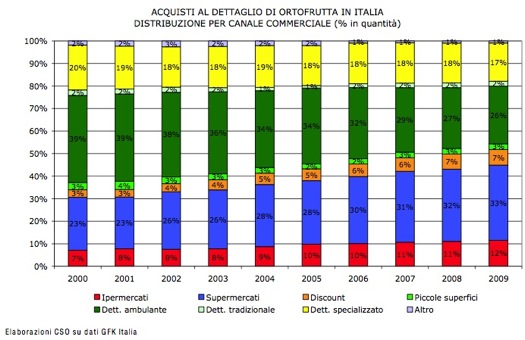

Per quanto riguarda la distribuzione degli acquisti di ortofrutta per canale commerciale, in termini quantitativi, si nota un'ulteriore erosione della quota di mercato spettante al mercati ambulanti e rionali, che scendono al 26% del totale. Al contrario continua il rafforzamento dei supermercati, ora al 33%, mentre i discount si confermano al 7% del totale.

Rispetto all'anno passato aumentano il proprio peso anche gli ipermercati saliti al 12%; al contrario flette il dettaglio specializzato (17%).

Nel 2009 la Distribuzione Moderna, intesa come supermercati, ipermercati, piccole superfici e discount, che aveva già superato quella tradizionale dal 2007, si colloca ora al 55% del totale.

© AgroNotizie - riproduzione riservata

Fonte: Cso - Centro servizi ortofrutticoli

Autore: Francesca Bilancieri