Ebi, l'European Biochar Industry, ora chiamata Biochar Europe, è l'associazione di categoria che raduna tutti gli operatori europei della filiera del biochar. A marzo 2025, l'associazione conta oltre centoventi membri provenienti da venticinque Paesi.

Le sue attività si concentrano su quattro aree:

- Carbon farming, il punto forte delle azioni di lobby presso le sedi del Governo europeo.

- Lca, Life Cycle Analysis, & Epd, Environmental Product Declaration, per l'utilizzo del biochar nella produzione di cemento e come aggregato nel calcestruzzo.

- Applicazioni metallurgiche, come sostituto del carbone fossile per la produzione di acciaio e nella purificazione del silicio per la produzione di celle fotovoltaiche.

- Applicazioni agricole (si vedano ad esempio Risparmiare acqua e fertilizzanti con il biochar, La dicotomia del biochar e Biochar e idrochar da fanghi fognari per l'agricoltura circolare).

Ebi ha recentemente pubblicato il rapporto sul mercato europeo del biochar 2023-2024, un corposo documento di quasi cento pagine di cui vi proponiamo un riassunto.

Nuove scoperte scientifiche sulle proprietà del biochar

Durante il 2024 sono stati pubblicati due importanti studi (1 e 2) che dimostrano la stabilità del biochar su scale temporali sufficientemente lunghe da giustificare le politiche a favore del carbon farming, con lo scopo di utilizzare i suoli agricoli come serbatoio di carbonio (carbon sink). Il biochar è composto maggiormente da inertinite, una forma stabile di carbonio organico che non si ossida in tempi geologici, almeno 10mila anni. Una frazione minore è semi-inertinite, stabile in un arco di tempo dell'ordine di secoli a millenni. La liptinite, stabile nell'ordine di decenni, ne costituisce una frazione minima.

Rimozione della CO2 atmosferica

Il modello di filiera proposto da Ebi nell'ambito delle politiche europee prevede un doppio beneficio derivante dalla pirolisi della biomassa:

- L'energia - elettrica e termica - generata in impianti di cogenerazione pirolitici rimpiazza quella che altrimenti sarebbe stata prodotta con fonti fossili, quindi si riducono le emissioni di CO2 in atmosfera imputabili al settore residenziale-terziario.

- Il biochar risultante può essere utilizzato in due modi diversi:

• Come ammendante di suoli agricoli e urbani. In questo modo vengono immobilizzate cospicue quantità di carbonio, impedendone il ritorno in atmosfera.

• Come sostituto del coke metallurgico, favorendo la decarbonizzazione dell'industria siderurgica. In questo caso il carbonio ritorna in atmosfera come CO2 di origine biogenica, quindi climaticamente neutra. Rispetto all'utilizzo dell'idrogeno verde preconizzato dall'amministrazione von der Leyen, la sostituzione del carbone fossile con biochar è immediata e non richiede grossi investimenti in infrastrutture.

Dal nostro piccolo, ci permettiamo di osservare che il ragionamento della commissione scientifica di Ebi è riduttivo e semplicistico quanto la filosofia dell'idrogeno verde. L'industria siderurgica consuma carbone fossile dalla fine del Diciottesimo Secolo precisamente perché l'approvvigionamento e la logistica del carbone di legna è incompatibile con i grandi volumi di produzione richiesti dalla società moderna. Per quanto riguarda l'uso del suolo come semplice deposito di carbonio, ricordiamo che non è possibile versare biochar indiscriminatamente, altrimenti si potrebbero innescare fenomeni di fitotossicità. In entrambi i casi, sia Ebi che i funzionari di Bruxelles fanno i conti senza l'oste: se la biomassa residua forestale e agricola è così preziosa per gli obiettivi Net Zero, allora perché non viene corrisposta equamente agli agricoltori?

Ritornando alla nostra disamina del rapporto, è interessante comparare le emissioni di CO2 nette dei vari sistemi energetici messi a confronto. La media delle emissioni del settore elettrico europeo (2023) è pari a 225 grammi/kWh. La produzione di energia termica (maggiormente gas naturale per riscaldamento) comporta emissioni medie pari a 200 grammi/kWh. Va puntualizzato che la variabilità è enorme, con Paesi virtuosi (Svezia e Norvegia: 29 grammi/kWh, Francia: 59 grammi/kWh) e Paesi fortemente emissori (Polonia: 794, Repubblica Ceca e Paesi balcanici: circa 500 grammi/kWh). L'Italia si colloca sopra alla media con 306 grammi/kWh, leggermente meglio della Germania che arriva a 400 grammi/kWh.

Se dovessimo raggiungere gli obiettivi di emissione Net Zero previsti per il 2035-2040 (50 grammi/kWh elettrico e 75 grammi/kWh termico), il sistema di cogenerazione pirolitica promosso da Ebi consentirebbe un risparmio complessivo (emissioni risparmiate più carbonio immobilizzato) pari a 0,6 tonnellate di CO2 per tonnellate di biomassa consumata. La combustione di biomassa abbinata ad un sistema di cattura e sequestro del carbonio (Ccs, Carbon Capture and Sequestration) consentirebbe di risparmiare e immobilizzare fino a 1,7 tonnellate di CO2 per tonnellate di biomassa consumata.

La complessità di un sistema Ccs è però elevata e richiede cospicui investimenti in infrastrutture. Inoltre, i rischi geologici sono difficili da prevedere, per un possibile scioglimento delle rocce che confinano l'acquifero saturo di CO2. Di conseguenza, sostengono i ricercatori di Ebi, il sistema di cogenerazione pirolitico è più immediato e conveniente. Dal nostro piccolo osserviamo ancora che un tale sistema è solo possibile in zone a scarsa densità abitativa ed alta produttività di biomassa a chilometro zero, possibilmente biomassa residua.

Il mercato dei sistemi pirolitici

Nel 2024 sono stati censiti ventisette costruttori di impianti. La maggior parte ha un livello di prontezza (Trl, Technology Readiness Level) di otto o nove nella scala inizialmente definita dalla Nasa e adottata dal sistema europeo di valutazione di progetti.

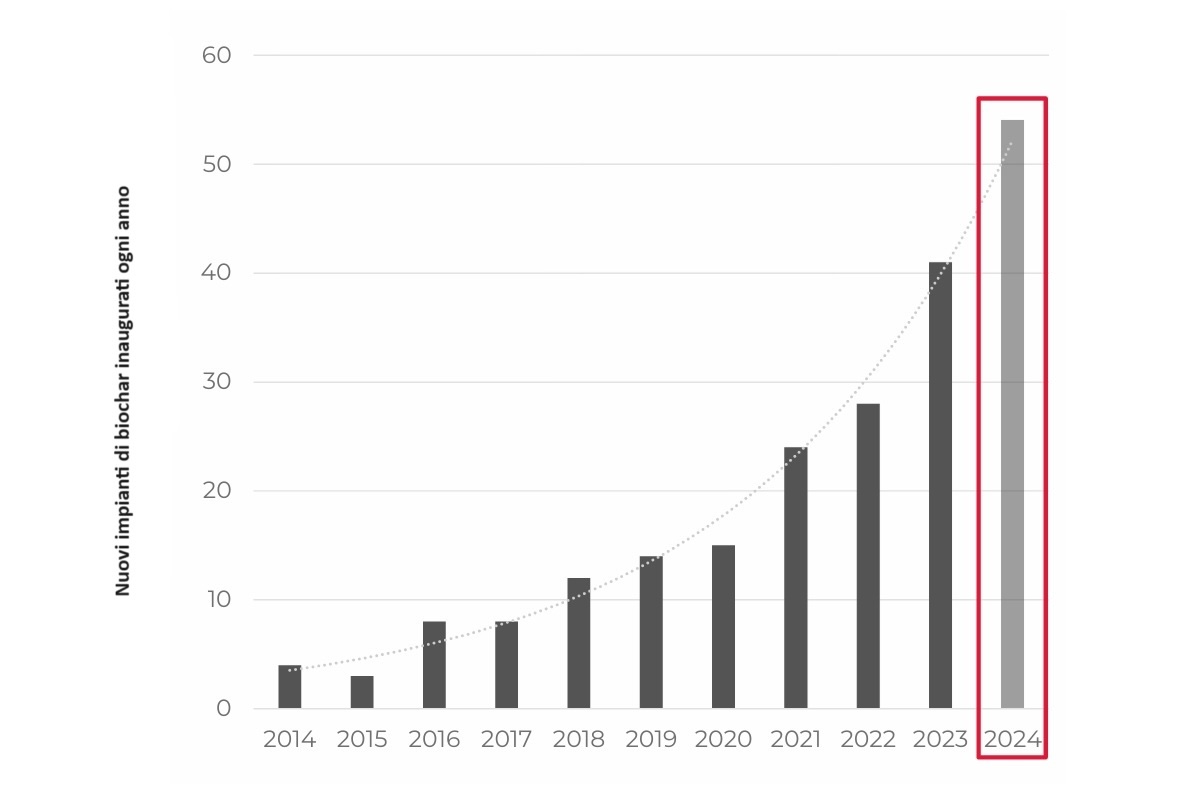

La quantità di nuovi impianti di produzione di biochar inaugurati annualmente nell'Unione Europea è cresciuta esponenzialmente, raggiungendo cinquantaquattro impianti di medie/grosse dimensioni nel 2024 (Foto 1).

Foto 1: Impianti di biochar inaugurati annualmente nel territorio dell'Ue

(Fonte: Ebi, rapporto sul biochar 2024)

Gli impianti operativi a fine 2024 erano duecentoventi, con una capacità complessiva di 75mila tonnellate/anno. Si aspetta che nel 2025 verranno inaugurati quaranta impianti, raggiungendo entro fine anno 115mila tonnellate/anno di capacità complessiva. La produzione effettiva nel 2024 è stata di 70mila tonnellate, equivalenti a 200mila tonnellate di CO2 catturata.

L'80% della capacità produttiva corrisponde a impianti medi (200-300 tonnellate/anno), grandi (500-1.999 tonnellate/anno) e molto grandi (2mila-4.999 tonnellate/anno).

I principali produttori di biochar sono Germania (26%), Austria e Svizzera (16%) e i Paesi scandinavi (28%).

Il mercato di riferimento per il biochar è l'applicazione come ammendante agricolo. Tuttavia, la fonte principale di introiti è rappresentata dai crediti di carbonio, certificati per il 75% della produzione.

I mercati emergenti sono: l'uso del biochar in sostituzione del coke metallurgico, l'uso come aggregato nei conglomerati cementizi e la biorimediazione di suoli urbani.

Bibliografia

(1) Hamed Sanei, Arka Rudra, Zia Møller Moltesen Przyswitt, Sofie Kousted, Marco Benkhettab Sindlev, Xiaowei Zheng, Søren Bom Nielsen, Henrik Ingermann Petersen, Assessing biochar's permanence: An inertinite benchmark, International Journal of Coal Geology, Volume 281, 2024, 104409, ISSN 0166-5162.

(2) Elias S. Azzi, Haichao Li, Harald Cederlund, Erik Karltun, Cecilia Sundberg, Modelling biochar long-term carbon storage in soil with harmonized analysis of decomposition data, Geoderma, Volume 441, 2024, 116761, ISSN 0016-7061.