La tecnologia promette di rivoluzionare il modo in cui coltiviamo la terra. Sensori, big data, droni, robot e reti intelligenti trasformeranno il lavoro dell'agricoltore che passerà sempre meno tempo sul trattore, dividendosi tra computer e tablet.

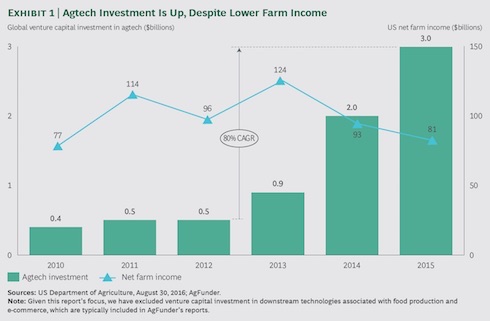

A credere nella rivoluzione AgTech (Agricolture Technology) sono prima di tutto le aziende e i fondi di investimento. Secondo un report pubblicato da Boston consulting group, uno dei leader mondiali della consulenza, nel 2015 sono stati investiti dai fondi di venture capital tre miliardi di dollari nel settore, anche se la redditività delle aziende agricole è in picchiata.

Già, perché il paradosso è che mentre i prezzi delle derrate alimentari scendono, trascinando verso il basso la redditività delle imprese agricole, gli investimenti nel settore non hanno rallentato. Questo perché c'è la percezione, rivela il report, che solo investendo in innovazione si può rimanere sul mercato. Con margini sempre più ridotti, anche un piccolo passo avanti nell'efficienza produttiva può fare la differenza.

Le aziende dell'agribusiness e i venture capitalist hanno investito in R&D dal 4% al 7% dei loro ricavi. A puntare di più sul tema dell'innovazione sono soprattutto le aziende attive nella difesa delle colture e quelle sementiere.

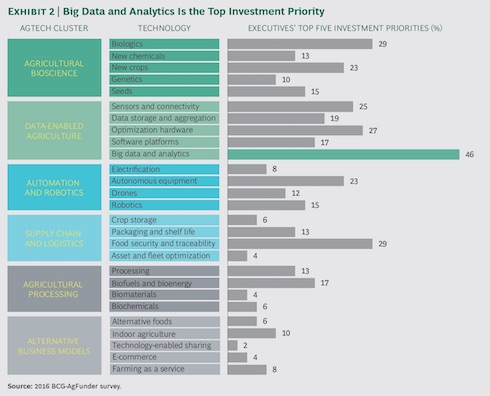

Ma in quali settori innovativi vanno a finire gli investimenti delle aziende e dei fondi di investimento? A farla da padrone sono i big data. Per il 46% dei manager intervistati la raccolta, gestione e analisi dei big data rappresenta la sfida più remunerativa. A fare gli investimenti maggiori sono le aziende che costruiscono attrezzature.

Il settore definito da Bcg come 'data-enabled agricolture' raccoglie diverse sottocategorie: sensori, immagazzinamento e gestione dati, piattaforme software.

L'altra grande area di business è rappresentata dalla 'Agricolture bioscience'. Lo sviluppo di bioagrofarmaci e biostimolanti, la messa a punto di nuove molecole per la difesa delle colture, il miglioramento genetico o animale sono nella top five delle priorità di investimento per il 60% dei manager intervistati.

Nel campo dell'automazione e della robotica il settore trainante (priorità per un manager su quattro) è lo sviluppo di attrezzature autonome. La tendenza è quella di sostituire il lavoro umano per i compiti più gravosi o pericolosi. In futuro avremo diserbatrici, raccoglitrici e seminatrici automatiche che si muoveranno sulla base di un segnale Gps e di sensori.

Spostandoci nella filiera del valore dai campi alla distribuzione la tracciabilità e la sicurezza del cibo sono una delle priorità per le imprese. Etichette intelligenti, bancali georeferenziati e software di tracciabilità hanno come scopo quello di ridurre gli sprechi, garantire la qualità al cliente e la possibilità di conoscere la storia del cibo che si mette in tavola.

In fondo alla classifica ci sono due settori: Agricoltural processing e Alternative business models. Il primo riguarda nuove tecnologie per sfruttare i prodotti agricoli, ad esempio nella produzione di biocarburanti, bioplastiche e biomateriali. Lo studio su come sfruttare i microrganismi, da questo punto di vista, riveste grande interesse.

I business alternativi riguardano ad esempio i nuovi modi per produrre il cibo: come le vertical farms per l'agricoltura cittadina o l'acquaponica.

Ma anche gli investimenti nell'e-commerce o in nuovi cibi, come Soylent, il beverone che sostituisce un pasto. Questo è tuttavia un settore poco presidiato dalle aziende tradizionali dell'agribusiness, ma lasciato molto più all'iniziativa di startup e società legate alla digital economy.

Il rapporto tra aziende strutturate e startup è fondamentale. Per le grandi imprese fare innovazione è difficile. L'80% degli intervistati ha affermato che gli investimenti in R&D sono finalizzatati a presidiare il mercato, non a creare nuovi modelli di business. Compito lasciato alle startup. E infatti gli intervistati hanno affermato che lo sviluppo interno assorbe solo il 40% delle risorse. Il resto è dedicato alle partnership con soggetti esterni e ad acquisizioni.

Questo modello di sviluppo è molto diffuso. La maggior parte dei manager infatti ritiene che il vantaggio competitivo delle loro imprese non risieda nella capacità di innovare, ma di essere in grado di fornire uno sbocco commerciale alle innovazioni e avere una scala tale da permettere di stare sul mercato. Per il 36% degli intervistati la mancanza di competenze interne all'azienda è l'ostacolo primario all'innovazione. Mentre un 23% ritiene che l'impresa non sia in grado di individuare le priorità di investimento in un settore in rapido mutamento.

A credere nella rivoluzione AgTech (Agricolture Technology) sono prima di tutto le aziende e i fondi di investimento. Secondo un report pubblicato da Boston consulting group, uno dei leader mondiali della consulenza, nel 2015 sono stati investiti dai fondi di venture capital tre miliardi di dollari nel settore, anche se la redditività delle aziende agricole è in picchiata.

Già, perché il paradosso è che mentre i prezzi delle derrate alimentari scendono, trascinando verso il basso la redditività delle imprese agricole, gli investimenti nel settore non hanno rallentato. Questo perché c'è la percezione, rivela il report, che solo investendo in innovazione si può rimanere sul mercato. Con margini sempre più ridotti, anche un piccolo passo avanti nell'efficienza produttiva può fare la differenza.

Le aziende dell'agribusiness e i venture capitalist hanno investito in R&D dal 4% al 7% dei loro ricavi. A puntare di più sul tema dell'innovazione sono soprattutto le aziende attive nella difesa delle colture e quelle sementiere.

Ma in quali settori innovativi vanno a finire gli investimenti delle aziende e dei fondi di investimento? A farla da padrone sono i big data. Per il 46% dei manager intervistati la raccolta, gestione e analisi dei big data rappresenta la sfida più remunerativa. A fare gli investimenti maggiori sono le aziende che costruiscono attrezzature.

Il settore definito da Bcg come 'data-enabled agricolture' raccoglie diverse sottocategorie: sensori, immagazzinamento e gestione dati, piattaforme software.

L'altra grande area di business è rappresentata dalla 'Agricolture bioscience'. Lo sviluppo di bioagrofarmaci e biostimolanti, la messa a punto di nuove molecole per la difesa delle colture, il miglioramento genetico o animale sono nella top five delle priorità di investimento per il 60% dei manager intervistati.

Nel campo dell'automazione e della robotica il settore trainante (priorità per un manager su quattro) è lo sviluppo di attrezzature autonome. La tendenza è quella di sostituire il lavoro umano per i compiti più gravosi o pericolosi. In futuro avremo diserbatrici, raccoglitrici e seminatrici automatiche che si muoveranno sulla base di un segnale Gps e di sensori.

Spostandoci nella filiera del valore dai campi alla distribuzione la tracciabilità e la sicurezza del cibo sono una delle priorità per le imprese. Etichette intelligenti, bancali georeferenziati e software di tracciabilità hanno come scopo quello di ridurre gli sprechi, garantire la qualità al cliente e la possibilità di conoscere la storia del cibo che si mette in tavola.

In fondo alla classifica ci sono due settori: Agricoltural processing e Alternative business models. Il primo riguarda nuove tecnologie per sfruttare i prodotti agricoli, ad esempio nella produzione di biocarburanti, bioplastiche e biomateriali. Lo studio su come sfruttare i microrganismi, da questo punto di vista, riveste grande interesse.

I business alternativi riguardano ad esempio i nuovi modi per produrre il cibo: come le vertical farms per l'agricoltura cittadina o l'acquaponica.

Ma anche gli investimenti nell'e-commerce o in nuovi cibi, come Soylent, il beverone che sostituisce un pasto. Questo è tuttavia un settore poco presidiato dalle aziende tradizionali dell'agribusiness, ma lasciato molto più all'iniziativa di startup e società legate alla digital economy.

Il rapporto tra aziende strutturate e startup è fondamentale. Per le grandi imprese fare innovazione è difficile. L'80% degli intervistati ha affermato che gli investimenti in R&D sono finalizzatati a presidiare il mercato, non a creare nuovi modelli di business. Compito lasciato alle startup. E infatti gli intervistati hanno affermato che lo sviluppo interno assorbe solo il 40% delle risorse. Il resto è dedicato alle partnership con soggetti esterni e ad acquisizioni.

Questo modello di sviluppo è molto diffuso. La maggior parte dei manager infatti ritiene che il vantaggio competitivo delle loro imprese non risieda nella capacità di innovare, ma di essere in grado di fornire uno sbocco commerciale alle innovazioni e avere una scala tale da permettere di stare sul mercato. Per il 36% degli intervistati la mancanza di competenze interne all'azienda è l'ostacolo primario all'innovazione. Mentre un 23% ritiene che l'impresa non sia in grado di individuare le priorità di investimento in un settore in rapido mutamento.