Datato 2 marzo 2024, il Decreto-Legge n. 19 ha istituito il Credito d'Imposta 5.0, misura di incentivazione che si basa sui fondi europei del Pnrr - Missione 7, REPowerEU - volta al sostegno alla trasformazione digitale ed energetica delle imprese italiane.

Leggi anche Arriva il Credito 5.0 per la transizione digitale ed... ecologica

Seppur rivolto al mondo industriale, questo grande e ricco cappello comprende anche il settore agricolo nella declinazione di attuazione delle politiche di coesione e della politica agricola comune, sull'onda del Piano di Transizione 4.0.

Sommario:

- Le modifiche al Credito 5.0 della Legge di Bilancio 2025

- Modalità di acceso al Credito 5.0

- Le nuove Faq sul Credito 5.0

- Il grande scoglio del monitoraggio

esempio pratico - Pro e contro del Credito 5.0

- Cumulabilità con gli incentivi nazionali

- La migliore combinazione di incentivi

- Quali altre misure di incentivazione esistono?

Le modifiche al Credito 5.0 della Legge di Bilancio 2025

Con l'approvazione al 30 dicembre 2024 della Legge di Bilancio 2025, il Governo ha cambiato i termini di applicazione del Credito 5.0. Pertanto il contenuto di questo articolo è stato aggiornato nei termini che seguono l’approvazione della legge.

Di seguito un riassunto puntuale delle principali modifiche, che necessitano ancora di un decreto attuativo che ne definisca le modalità di esecuzione:

- Riduzione degli scaglioni di investimento: gli scaglioni di investimento passano da tre a due. Il primo scaglione, quello in cui più facilmente rientra l'ambito agricolo, copre ora investimenti fino a 10 milioni di euro, con aliquote del 35%, 40% e 45% a seconda del risparmio energetico raggiunto;

- Semplificazione della procedura di valutazione del risparmio energetico nel caso di rottamazione e sostituzione di un veicolo agricolo: per chi rottama un mezzo agricolo, in forze in azienda da almeno due anni, non è più necessario dimostrare una riduzione effettiva dei consumi. È sufficiente interconnettere il nuovo mezzo per godere d'ufficio di un risparmio energetico pari a 3% o 5%, che dà diritto ad un credito del 35%. Rimane aperta la possibilità di dimostrare un risparmio energetico più alto per ottenere una percentuale di credito maggiore seguendo il normale iter procedurale;

- Ampliamento della cumulabilità con altri incentivi: ora il Credito 5.0 è cumulabile anche con incentivi finanziati da fondi europei come il FESR e quelli relativi alla ZES Unica, eliminando il precedente vincolo che limitava la cumulabilità solo a misure basate su risorse nazionali. Rimane comunque valido il divieto di doppio finanziamento.

Per approfondire le modifiche al Credito 5.0 e altri incentivi agricoli dovute all'approvazione della Legge di Bilancio 2025, segnaliamo il seguente articolo che tratta il tema esaustivamente.

Leggi anche Crediti d’imposta e macchine agricole: cambia tutto nel 2025

Modalità di acceso al Credito 5.0

La misura, divenuta realtà con il decreto attuativo del 24 luglio 2024, ha definito le modalità di accesso al Credito 5.0 specificando scadenze, importi, beni finanziabili, modalità operative e, soprattutto, come dimostrare il raggiungimento del nuovo target di risparmio energetico.

Tra le prerogative di accesso, infatti, oltre all'obbligo di interconnessione, comune al Credito 4.0, vi è l'obbligo di ridurre i consumi energetici almeno del 3% per l'intera azienda o del 5% per i singoli processi oggetto dell'investimento.

Sembra assodato che, come per il Credito 4.0, l'incentivo sia rivolto alle imprese agricole a prescindere dalla modalità di calcolo del reddito dichiarato, d'impresa o catastale.

Leggi anche Credito 5.0: ora è chiaro come accedere al nuovo bonus

Nonostante le modalità di accesso siano state chiarite dal decreto attuativo, le norme definite non sono affatto cristalline. In particolare per un settore come quello agricolo che è lontano dagli standard tipici del mondo industriale, soprattutto dal punto di vista della misurazione dei consumi.

Infatti, man mano vengono segnalate incomprensioni al Portale Assistenza Clienti del GSE, ente che funge da garante e controllore delle dichiarazioni "ex ante" ed "ex post", nuove Faq in continuo aggiornamento vengono redatte.

Le nuove Faq sul Credito 5.0

Oltre alle direttive ministeriali già consolidate sul Credito 5.0, sono in arrivo alcune modifiche pensate per sbloccare gli investimenti, finora fermi a circa 200 milioni di euro a fronte degli oltre 6 miliardi stanziati, indizio dello scarso successo che la misura sta avendo tra le imprese italiane. L’ipotesi del Ministero è di prorogare la misura fino ad aprile 2026, invece del 31 dicembre 2025, e di alzare le aliquote del credito d’imposta che ad oggi arrivano al massimo al 45%.

Al di là delle congetture ancora da verificare, tra le notizie certe più significative aggiornate al 2 novembre 2024 - Faq sul Credito 5.0 (documento integrale) - vi sono le seguenti:

- definizioni nell'ambito agricolo dei termini “struttura produttiva” e “processo produttivo” (Faq 4.14): la “struttura produttiva” include tutte le risorse materiali e organizzative necessarie per l’attività agricola, come edifici, macchinari e infrastrutture. Il “processo produttivo” indica le diverse fasi operative (colturali), dalla preparazione del terreno fino alla raccolta e trasformazione dei prodotti.

- dismissione e non rottamazione (Faq 3.7): in precedenza era richiesto alle imprese di dimostrare la sostituzione di un veicolo agricolo con motore Stage I (o precedente) presentando un certificato di rottamazione. Con la nuova modifica, è ora sufficiente una dichiarazione formale di dismissione del bene, eliminando l'obbligo di documentare la rottamazione.

- anche le macchine agricole semoventi (Faq 3.10) sono state ufficialmente incluse tra i beni ammissibili agli incentivi.

Il grande scoglio del monitoraggio

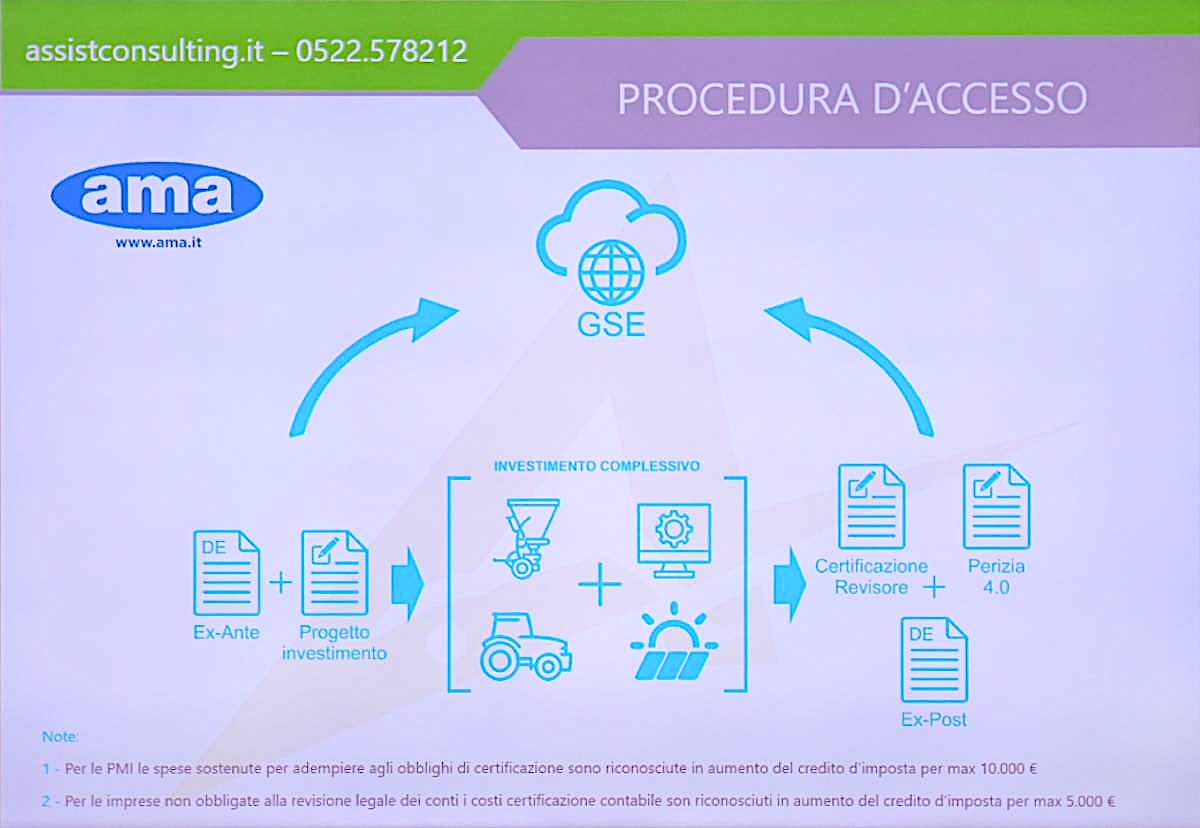

In aggiunta all'ormai noto sforzo documentale necessario per accedere al Credito (certificato ex-ante, progetto di investimento, certificazione revisore, Perizia 4.0, e certificato ex-post), motivo per cui sono stati stanziati ulteriori 10 mila euro per le PMI, lo scoglio più grande è rappresentato dal monitoraggio.

Se la complessità burocratica di accesso al credito è affrontabile rivolgendosi a società di consulenza, previo pagamento, il monitoraggio degli obiettivi dichiarati nel certificato ex post è un'attività a carico esclusivo dell'azienda agricola, che può rivelarsi cruciale. Il Gse, infatti, in fase di controllo si riserva il diritto di chiedere all'impresa agricola i dati comprovanti l'effettivo risparmio energetico per tutto il quinquennio successivo all'investimento.

La complessa procedura di accesso al Credito 5.0 prevede: certificato ex-ante, progetto di investimento, certificazione revisore, Perizia 4.0, e certificato ex-post

(Fonte foto: Assist Consulting)

(Clicca sull'immagine per ingrandirla)

Questo significa che l'agricoltore, per dimostrare il mantenimento degli obiettivi dichiarati, deve strutturare un sistema di rilevazione dei dati e mantenerlo attivo per tutte le lavorazioni che andrà ad effettuare con le macchine finanziate con il Credito, fino al 31 dicembre del quinto anno successivo a quello di completamento degli investimenti. Pena, la restituzione parziale o totale del credito.

Ulteriore considerazione da aggiungere è che se in ambito industriale i dispositivi di misurazione energetica devono essere certificati, quindi avere un rapporto di taratura in funzione della direttiva, per il settore agricolo la norma non fa riferimento ad alcuna certificazione del sistema di monitoraggio, a qualsivoglia modalità di conservazione e nemmeno ad una periodicità di trasmissione.

Buon senso vuole che più l'azienda è in condizione di dimostrare che il dato non è manipolabile, per esempio in quanto espresso in un database di un sistema di gestione automatico sul quale non può intervenire, più avrà la possibilità di dimostrare l'affidabilità dello stesso.

Esempio pratico

Facciamo un esempio per capire meglio. Un agricoltore approfittando del Credito, investe in un nuovo trattore con sistema di telemetria e in nuova barra da diserbo di 30 metri, per sostituire quella vecchia da 10 metri. Sfruttando i consumi minori del nuovo trattore e la maggiore larghezza di lavoro della barra acquistata, per la medesima operazione effettua meno passaggi in campo ottenendo un risparmio energetico sul processo produttivo (irrorazione). A questo investimento l'agricoltore associa anche l'installazione di un impianto fotovoltaico sul tetto del suo capannone.

Il suddetto agricoltore dopo un anno di lavoro si dimentica di rinnovare il contratto di abbonamento al gestionale del trattore per la sincronizzazione dei dati con il Centro Aziendale. In tal caso, una verifica del Gse condotta nel quinquiennio successivo lo coglierebbe in fallo: non avrebbe nulla in mano per dimostrare il risparmio ottenuto grazie all'investimento. Il rischio? La restituzione parziale o totale del credito ottenuto, anche quello relativo all'installazione dell'impianto solare.

Pro e contro del Credito 5.0

Analizzando nel complesso la norma del Credito 5.0, evincono una serie di aspetti che la caratterizzano.

Pro:

- aliquote fino al 45% con ipotesi di incremento;

- credito compensabile in una quota se l'investimento è effettuato entro il 31 dicembre 2025;

- agevolabili investimenti per autoproduzione di energia da fonti rinnovabili (investimenti trainati);

- cumulabilità con altri contributi che fanno riferimento a fondi nazionali;

- credito aggiuntivo fino a 10 mila euro per le spese di consulenza.

Contro:

- tempi stretti di completamento dell'investimento. La data di termine è il 31 dicembre 2025 con possibilità di proroga al 30 aprile 2026;

- considerevole sforzo documentale che coinvolge più professionisti (EGE + Perito 4.0 + Revisore);

- certezza dell'aliquota solo ex-post e scoglio del monitoraggio dei dati comprovanti il risparmio energetico nei 5 anni successivi all'investimento;

- una sola domanda per unità produttiva: una volta che l'impresa presenta una domanda deve aspettare il completamento prima di attivarne un'altra con beni differenti. Se l’ impresa intende integrare la domanda deve fare decadere quella precedente e trasmetterne una successiva.

Cumulabilità con gli incentivi nazionali

Se da una parte il Credito 5.0 comporta una cospicua complessità documentale, dall'altra rappresenta una ricca opportunità, ancor di più se si considera la sua cumulabilità con altre tipologie di finanziamento.

Considerando la non rilevanza fiscale ai fini della determinazione del reddito e della base imponibile Irap (differenza tra l'ammontare dei corrispettivi soggetti a registrazione ai fini Iva e l'ammontare degli acquisti destinati alla produzione), il Credito d’imposta 5.0 può essere cumulato con altre agevolazioni finanziate da risorse nazionali, purchè non si superi l'importo effettivamente sostenuto.

Tabella riassuntiva della cumulabilità delle misure di incentivazione per l'acquisto di macchine agricole

(Fonte foto: AgroNotizie)

(Clicca sull'immagine per ingrandirla)

Rimangono non cumulabili con la 5.0 le misure del Credito 4.0, la Zes Unica, Ismea e tutte quelle finanziate o cofinanziate da fondi europei.

Vogliamo sottolineare che la cumulabilità dei differenti incentivi è un tema estremamente delicato che può riservare sorprese di carattere interpretativo, il più delle volte a sfavore delle aziende. Si raccomanda di approfondire presso il proprio consulente le opportunità illustrate.

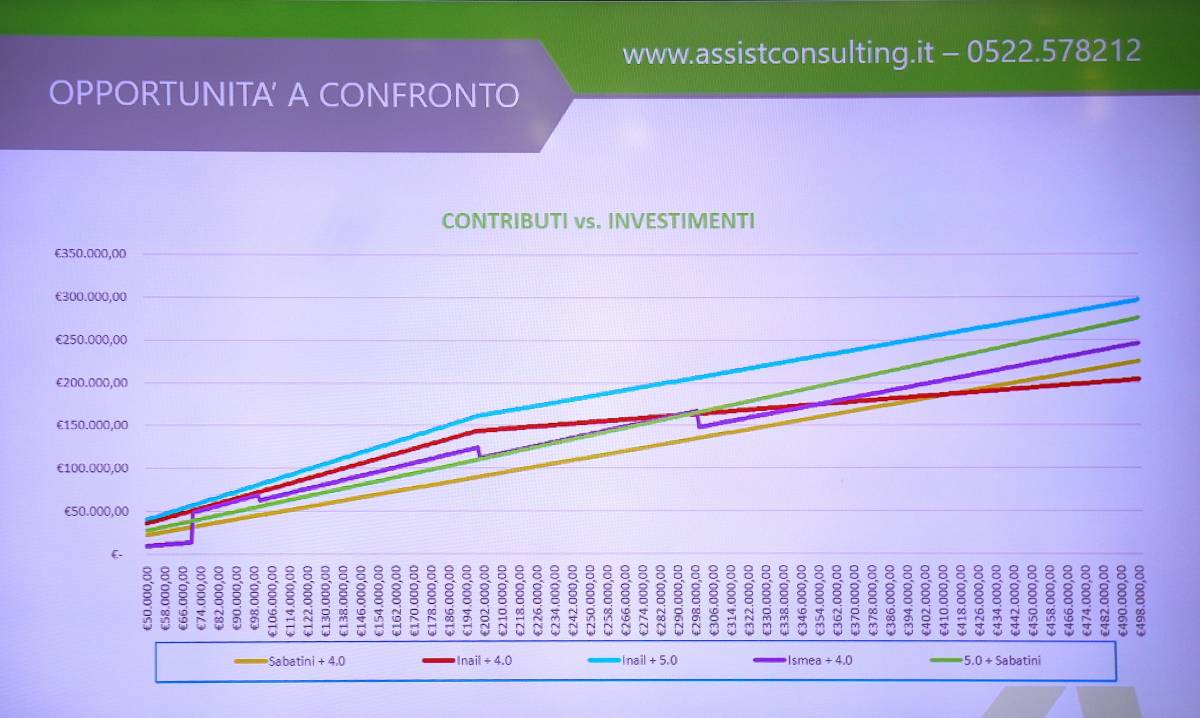

La migliore combinazione di incentivi

Nel seguente grafico redatto da Assist Consulting, società di consulenza che ha organizzato un interessante convegno a tema "Contributi ed agevolazioni per gli investimenti tecnologici delle aziende Agricole e dei Terzisti" durante Eima International 2024, l'asse delle ascisse (asse orizzontale) rappresenta il valore dell'investimento effettuato dalle aziende agricole, mentre l'asse delle ordinate il valore dei contributi ottenibili grazie agli incentivi cumulati.

Grafico rappresentante le differenti combinazioni di incentivi in relazione al valore dell'investimento e dei contributi ottenibili grazie al cumulo

(Fonte foto: Assist Consulting)

(Clicca sull'immagine per ingrandirla)

Nel grafico Ogni linea rappresenta una combinazione specifica di incentivi (ad esempio, Sabatini + 4.0, Inail + 4.0, Ismea + 4.0), a dimostrazione di come le diverse combinazioni portino a contributi più o meno elevati per uno stesso livello di investimento.

Come si evince, accostando il Credito 5.0 al bando Isi Inail (retta azzurra nel grafico) si ottiene il massimo contributo. Tuttavia, nella propria strategia di investimento è da considerare anche la sicurezza della quota ottenibile e la complessità documentale da affrontare.

Per esempio, con investimenti sotto i 200 mila euro potrebbe risultare più vantaggioso cumulare il Credito 4.0 con il bando Isi Inail (retta rossa nel grafico), raggiungendo un contributo simile senza dover soddisfare i requisiti stringenti del credito 5.0.

Una corretta strategia di investimento comprende un'attenta valutazione delle opportunità a confronto con le proprie esigenze e i differenti requisiti degli incentivi disponibili

(Fonte foto: Assist Consulting)

(Clicca sull'immagine per ingrandirla)

Il messaggio lanciato da Assist Consulting durante il convegno è quello di partire da un'attenta valutazione degli investimenti, ponendo le opportunità a confronto con le proprie esigenze di investimento per decidere su quale incentivo o combinazione di incentivi puntare. Le differenti misure, ricordiamolo, hanno diversi requisiti di accesso e parametri di funzionamento.

Quali altre misure di incentivazione esistono?

Al fine di scegliere la strategia di investimento più conforme alle proprie esigenze è di fondamentale importanza capire quale tra le differenti misure di incentivazione esistenti è la più adatta. Di seguito un breve riassunto:

- Bando Ismea 2024, non cumulabile con 5.0: incremento del fondo a 100 milioni per il 2025 di cui 30 riservati alle PMI con sede operativa nei territori colpiti dall'alluvione del maggio 2023 (Emilia Romagna). Investimenti da 70 mila Euro a 500 mila Euro per imprese attive da almeno due anni alla data di presentazione della domanda, con differenziazione tra imprese agricole giovani, non giovani e agromeccaniche. Investimenti per l'acquisto di macchine, strumenti e attrezzature per l'agricoltura, trattrici agricole dotate di tecnologia 4.0 (attenzione all'obbligo di rottamazione), macchine mobili non stradali per agricoltura e zootecnia, macchine ed impianti per la zootecnia, per la pesca e l'acquacoltura. Presentazione di 3 preventivi per ciascuna domanda. Novità di quest'anno pensata per ovviare ai problemi di gestione informatica avuti nella precedente edizione è la possibilità di effettuare un pre-caricamento della domanda dal 15 novembre al 13 dicembre 2024, con il Click day fissato per il 18 dicembre 2024.

Leggi anche Fondo Ismea 2024, il bando è aperto con alcune novità

- Nuova Sabatini Capitalizzazione, cumulabile con 5.0: dotazione di 80 milioni di euro, rivolta alle PMI costituite come società di capitali per sostenere investimenti in macchinari, tecnologie innovative e sostenibili direttamente funzionali all’attività produttiva. Finanziamenti tra 20 mila e 4 milioni di euro, garantiti fino all'80%, con un contributo calcolato sugli interessi (5% per micro e piccole imprese, 3,57% per medie imprese). L’accesso richiede un aumento del capitale sociale pari ad almeno il 30% del finanziamento.

- Beni strumentali - Nuova Sabatini, cumulabile con 5.0: rifinanziamento da 100 milioni di euro anche per il 2024 per un finanziamento agevolato dalla durata massima di 5 anni, compreso tra 20 mila e 4 milioni di euro, con la possibilità di garanzie fornite dal Fondo di Garanzia per le PMI fino all'80% dell'importo richiesto.

- Inail 2024, cumulabile con 5.0: misura ancora in via di pubblicazione di 508 milioni che prevede un contributo ottenibile dell'80% per agricoltori giovani e del 65% per non giovani, fino ad un massimo di 130 mila Euro per l'acquisto di mezzi agricoli nuovi. La misura prevede la sostituzione mediante rottamazione di trattori immatricolati prima del 01.01.1998 e di macchine agricole immesse sul mercato prima del 21.09.1996 (ante certificazione CE). La permuta è prevista per trattori immatricolati tra il 01.01.1998 e il 31.12.2011 e per macchine agricole immesse sul mercato tra il 21.09.1996 e il 31.12.2010. Sia in caso di permuta che di rottamazione, i mezzi in via di sostituzione devono essere funzionanti e di proprietà dell'impresa da almeno 18 mesi dala presentazione della odmanda. Da verificare, a seconda della categoria, i vincoli sul rapporto di potenza tra trattore sostituito e nuovo.

- Credito 4.0, non cumulabile con 5.0: ancora disponibile fino al 2025 con una riduzione delle aliquote a 20, 10 e 5% per investimenti rispettivamente fino a 2,5 milioni di euro, da 2,5 a 10 milioni e fino a 20 milioni di euro.

- Zes Unica, non cumulabile con 5.0.

Questo articolo è stato modificato dopo la pubblicazione in data 17 dicembre 2024 con l'inserimento dell'accesso al Credito sia da parte delle imprese con reddito di impresa sia di quelle con reddito catastale, e in data 15 gennaio 2025 con le modifiche dovute all'approvazione della Legge di Bilancio 2025 che ha cambiato i termini di applicazione del Credito 5.0