Lo scorso 2 giugno l'International Energy Agency (Iea) ha pubblicato il Rapporto 2025 sullo stato generale dei biogas (da fermentazione anaerobica e da gassificazione, Nda) nel mondo. Proponiamo ai nostri lettori un riassunto del corposo documento di centocinquanta pagine, risultato di un'analisi condotta su scala globale utilizzando dati geospaziali e sui costi di produzione per valutare oltre trenta tipi di residui e sottoprodotti in più di 5 milioni di località.

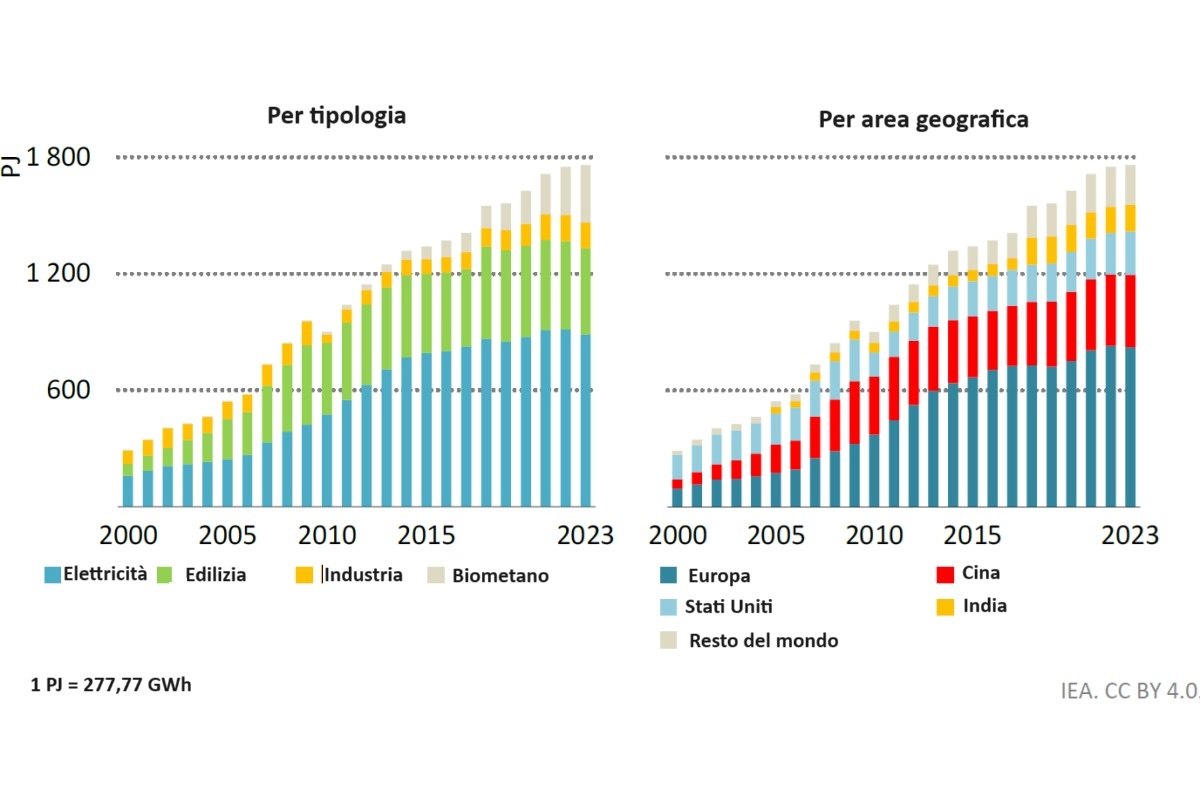

Nonostante le teorie complottistiche e l'ideologia ecologista "anti combustione” (si veda la Prima parte, la Seconda parte e la Terza parte della pseudoscienza dei no biogas), i benefici economici e ambientali della digestione anaerobica sono riconosciuti da molti Stati, che ne hanno fatto la trave portante delle loro politiche di decarbonizzazione ed indipendenza energetica. A livello globale, la produzione globale di biogas nel 2023 è stata di circa 50 miliardi di "metri cubi equivalenti di gas naturale" (1 m3 equivalente di gas naturale ≈ 38,5 MJ = 10,7 kWh). L'Europa ha prodotto quasi il 50% del totale, seguita dalla Cina (10 miliardi di m3 equivalente) e dagli Stati Uniti (6 miliardi di m3 equivalente) come principali produttori. Tuttavia, questo ingente volume rappresenta solo l'1% della domanda globale di gas naturale e il 3% della domanda di biocarburanti. L'80% del biogas viene utilizzato per la produzione di calore ed elettricità, solo il 20% viene convertito in biometano. La tendenza di crescita è stata esponenziale; il picco si osserva negli ultimi anni per la produzione di biometano, che è salita del 15% annuo dal 2020 (Foto 1).

Foto 1: Andamenti della produzione di biogas per settore merceologico e per regioni geografiche

(Fonte foto: Rapporto dell'International Energy Agency 2025)

Oltre cinquanta nuove politiche sono state introdotte dal 2020 per supportare il settore. In Europa, il Piano REPowerEU mira a produrre 35 miliardi di metri cubi di biometano entro il 2030. Il leader della sostituzione di gas naturale con biometano è la Danimarca, che ha raggiunto il 35% di iniezione nelle reti di gas naturale. In India, il Programma GOBARdhan promuove il biogas per la gestione dei rifiuti e la sicurezza energetica. I modelli di business variano da un Paese all'altro, con politiche che favoriscono i sistemi di digestione a scala industriale in Occidente, e i digestori domestici per generare gas per cucinare e biofertilizzanti per l'agricoltura in Oriente.

Gli Stati ricorrono a quattro metodi diversi per incentivare la produzione di biogas e biometano:

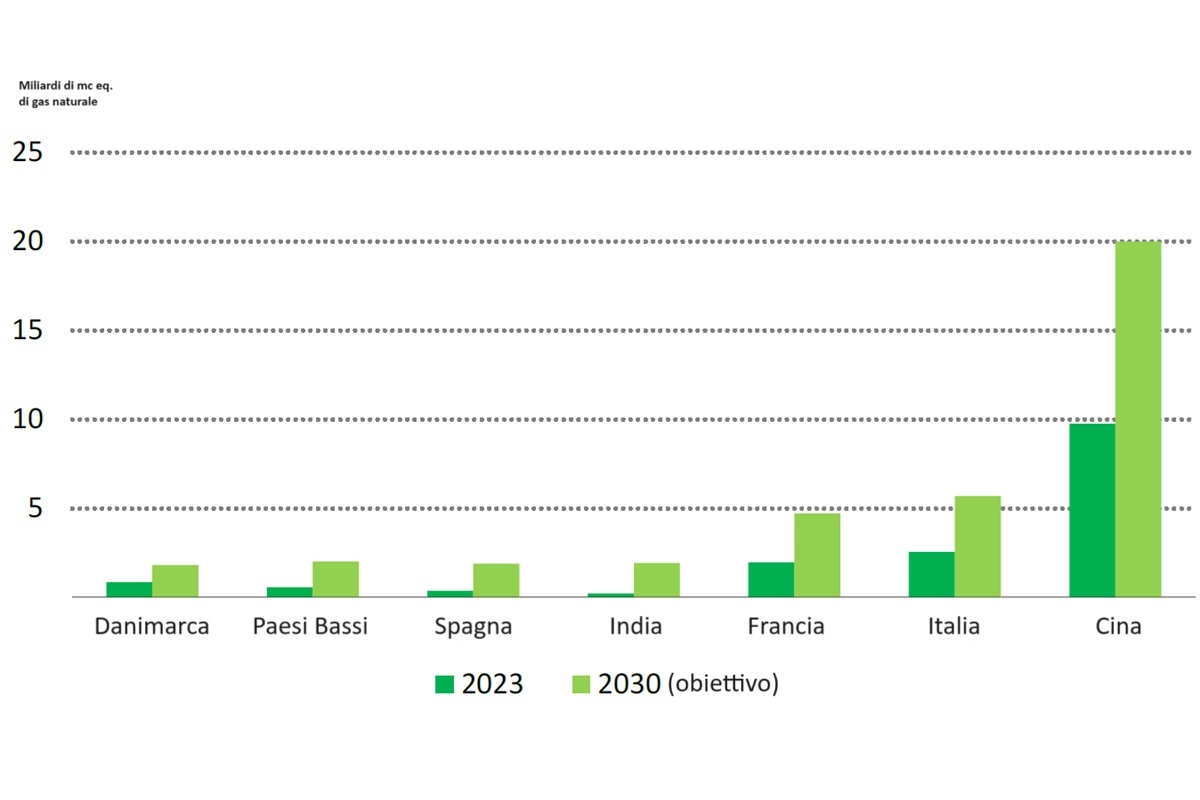

- Definire obiettivi: ad esempio, l'Unione Europea ha fissato un obiettivo non vincolante di 35 miliardi di metri cubi di biometano entro il 2030 nel suo Piano REPowerEU del 2022 come via per ridurre la dipendenza dal gas proveniente dalla Federazione Russa dopo l'invasione dell'Ucraina. Curiosamente, l'Italia è il secondo Paese dopo la Cina per ambiziosità degli obiettivi nazionali (Foto 2), nonostante il Governo attuale non stia facendo granché per promuovere il biometano e i Governi precedenti fossero dichiaratamente ostili.

- Sussidi alla produzione: ad esempio, mediante tariffe incentivanti fisse per quindici-venti anni o mediante contributi alla costruzione degli impianti. Mediamente, le tariffe incentivanti si sono dimostrate le politiche più efficaci per la promozione della digestione anaerobica.

- Sussidi al consumo: ad esempio, sgravi sulle accise sui carburanti, obblighi di incorporare una certa percentuale di biometano nel gas naturale, sconti fiscali per chi converte veicoli a biometano. Nell'Unione Europea il biometano nei trasporti dovrà contribuire al raggiungimento dell'obiettivo vincolante del 29% di energia rinnovabile entro il 2030.

- Sostegno indiretto: comprende misure volte a facilitare la connessione alle reti del gas attraverso la pianificazione o il sussidio di parte dei costi, lo sviluppo di registri nazionali dei certificati per promuovere la tracciabilità e il commercio, o il sostegno a materie prime specifiche che forniscono benefici ambientali (ad esempio, letame animale) o che favoriscono la valorizzazione dei rifiuti.

Esiste un quinto modo di "incentivo indiretto", applicato dall'Inghilterra e dall'Ue. Consiste nell'imporre dei limiti di emissioni ad alcuni settori (ad esempio cementifici, industria ceramica) e consentire loro di acquistare quote di emissioni in compensazione. I titolari degli impianti vengono dunque pagati direttamente dall'industria soggetta a tali vincoli e non con soldi pubblici. Poiché il guadagno per l'impianto dipende da quante emissioni riesce ad abbattere, gli investitori hanno tutto l'interesse ad adottare le migliori pratiche gestionali e minimizzare le perdite fuggitive.

Foto 2: Produzione nel 2023 e obiettivi di produzione entro il 2030 dei Paesi più ambiziosi

(Fonte foto: Rapporto dell'International Energy Agency 2025)

Il potenziale globale sostenibile di biogas e biometano è stimato in circa mille miliardi di metri cubi all'anno, equivalente al 25% della domanda globale di gas naturale. La maggior parte del potenziale si trova in economie emergenti come Brasile, Cina e India. Le stime del potenziale escludono il concetto del "biogasfattobene" basato su colture di copertura, in quanto praticato solo in Italia e in minor misura in Francia, Germania, Usa e India. Sono state escluse dalle stime anche le colture dedicate su terreni marginali. Pertanto, i mille miliardi di metri cubi si riferiscono alle matrici più "convenzionali": Forsu, deiezioni zootecniche e residui agricoli. I costi di produzione variano: il biometano può essere prodotto a un costo medio di 18 USD/GJ (56 euro/MWh), con alcune regioni che offrono costi inferiori a 10 USD/GJ (31 euro/MWh). Le materie prime utilizzate nella dieta dei digestori includono residui agricoli, letame e rifiuti urbani, mentre i residui forestali sono l'opzione preferita per gli impianti di gassificazione. La vicinanza alle infrastrutture, come gasdotti e strade, riduce i costi di raccolta e trasporto.

In Europa, circa il 30% del potenziale di produzione di biometano si trova entro 10 chilometri da un gasdotto. Il costo di produzione in Europa va da un minimo assoluto di 12 USD/GJ (37,37 euro/MWh) fino ad un massimo assoluto di 30 USD/GJ (93,45 euro/MWh). Nel periodo di riferimento, il prezzo medio europeo del gas naturale all'ingrosso è stato di 14 USD/GJ (43,63 euro/MWh) e quello ad uso domestico di 26 USD/GJ (81 euro/MWh). Ciò dimostra che le politiche di promozione dell'uso domestico del biogas in India e Cina potrebbero essere applicabili con successo anche in Europa, se solo fossimo capaci di rinunciare alla paranoia (mediatica e normativa) sui rischi del biogas. Il prezzo del biometano all'ingrosso risulta comunque minore rispetto a quello dell'idrogeno verde (da 25 a 35 USD/GJ, ovvero da 77,87 a 109,04 euro/MWh).

La produzione di biogas e biometano da alcune materie prime può evitare emissioni di metano che altrimenti si verificherebbero durante la putrefazione incontrollata delle stesse, la quale genera emissioni di gas serra. Il letame dagli allevamenti stoccato all'aperto, i rifiuti organici e i fanghi di depurazione inviati in discarica sono responsabili di quasi la metà delle emissioni totali di metano di origine antropica ogni anno. Catturare questo metano e utilizzarlo eviterebbe le emissioni in atmosfera derivanti dall'agricoltura e dalla gestione dei rifiuti, risparmiando nel contempo le emissioni di CO2 derivanti dall'uso di combustibili fossili.

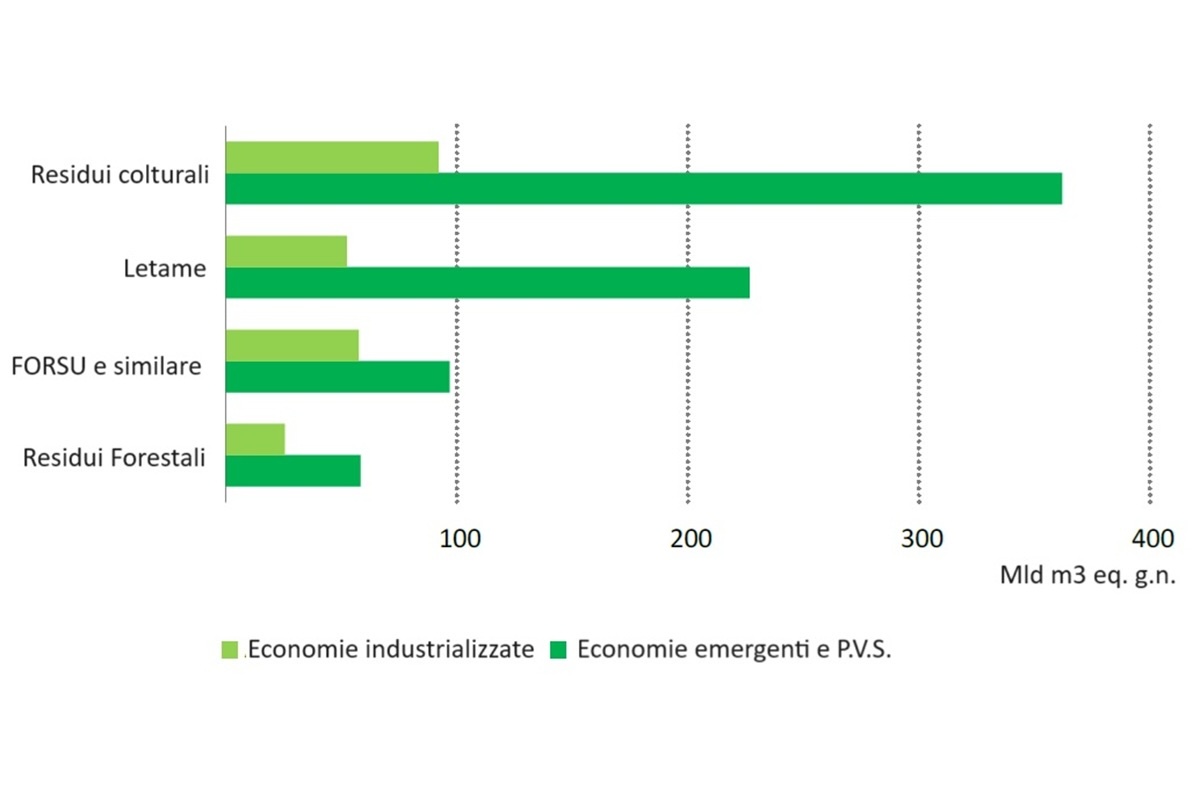

Ad esempio, se venisse utilizzato il potenziale globale del letame, pari a circa 280 miliardi di metri cubi, si potrebbero evitare mille milioni di tonnellate di CO2 equivalente di emissioni di gas serra nel settore agricolo e ulteriori 400 milioni di tonnellate di CO2 equivalenti derivanti dalla sostituzione dei combustibili fossili nel settore energetico. Non esiste ancora un metodo armonizzato per conteggiare le emissioni di metano fuggitive. Queste vanno minimizzate adottando buone pratiche, come ad esempio le vasche di digestato a tenuta stagna con recupero di biogas e i post combustori collocati sugli scarichi degli impianti di upgrading per evitare le emissioni di metano residuale. La Foto 3 mostra il potenziale ancora inutilizzato dei residui e dei sottoprodotti più comuni.

Foto 3: Potenziale ancora non sfruttato per tipologia di matrice (Mld m3 eq. g.n. = miliardi di metri cubi equivalenti di gas naturale)

(Fonte foto: Rapporto dell'International Energy Agency 2025)

Per quanto riguarda il carico burocratico per le procedure autorizzative dei progetti, constatiamo con sorpresa che l'Italia non è sola: i tempi di autorizzazione per gli impianti di biogas variano da due a sette anni in tutto il mondo, ma sono generalmente più brevi rispetto ad altri progetti di energia rinnovabile. In Europa, alcuni Paesi hanno introdotto meccanismi di condivisione dei costi, per facilitare l'iniezione del biometano nelle reti di gas, e semplificazioni alle procedure autorizzative.

Leggi anche Il modello catalano per lo sviluppo del biogas

Il Rapporto Iea dedica un capitolo alle innovazioni tecnologiche nell'ambito della digestione anaerobica e della gestione del processo.

Fra le tecnologie emergenti si segnalano:

- la metanazione biologica per aumentare la resa di metano (si veda la nostra analisi di tale tecnologia, a nostro umile parere una strada morta dal bassissimo rendimento termodinamico);

- la conversione del digestato in biochar;

- l'uso di biomasse acquatiche come alghe (tanto caro ai nostri legislatori europei ma che finora è solo servito a sperperare soldi pubblici).

Le prospettive future e gli scenari di crescita vengono analizzati in base a diverse ipotesi. Nello "Stated Policies Scenario" (STEPS), ovvero in base alle politiche già in vigore e supponendo che non ci siano cambiamenti sostanziali alle stesse, si prevede che la domanda di biogas e biometano raddoppi entro il 2035, raggiungendo oltre 200 miliardi di metri cubi equivalenti di gas naturale entro il 2050. Nell'"Announced Pledges Scenario" (APS), ovvero le politiche attualmente in vigore più l'ipotesi di attuazione immediata di quelle che sono state annunciate dai vari Stati, la crescita è ancora più rapida, con una domanda di biogas e biometano che supera i 300 miliardi di metri cubi equivalenti di gas naturale entro il 2050.

Il settore energetico guida la crescita, con un aumento della capacità installata di impianti a biogas. L'utilizzo del biometano al posto del carbone nell'industria siderurgica, e in altri settori che richiedono temperature maggiori di 400°C (ceramica, vetro), consentirebbe di ridurre le emissioni, mentre il settore dei trasporti lo adotta come alternativa al diesel. Se le emissioni di CO2 venissero tassate a 50 euro/tonnellata, la differenza complessiva fra il costo del biometano e il costo del gas naturale si ridurrebbe a solo il 15%.

Il costo di generazione in impianti termoelettrici alimentati a biometano è comparabile a quello del nucleare e degli impianti termoelettrici con cattura e sequestro del carbonio (nel range da 100 a 150 US/GWh, ovvero da 86,54 a 129,81 euro/GWh).

La Cina e l'India dominano la crescita globale, mentre si prevede che l'Europa arriverà a sfruttare quasi tutto il suo potenziale sostenibile entro il 2050. Gli investimenti annuali in biogas e biometano raggiungeranno i 15 miliardi di USD entro il 2050 nello STEPS e 45 miliardi di USD nell'APS. Questi investimenti ridurranno le importazioni di gas naturale nei Paesi che adotteranno politiche di sostegno, migliorandone la sicurezza energetica ed evitando fino a 540 milioni di tonnellate di CO2 equivalente entro il 2050.