Lo scorso 19 gennaio chiudevamo la rubrica con un consiglio: "Le prossime settimane saranno decisive per capire dove andranno i mercati … bisogna continuare a monitorare la situazione… nell'eventualità in cui si avvertisse il seppur minimo cambiamento di tendenza … sarà il caso di pensare seriamente di anticipare gli acquisti".

Nel corso dell'ultimo fine settimana di gennaio il prezzo dell'urea granulare egiziana ha vissuto giorni di passione: è successo tutto ed il contrario di tutto.

Per i motivi che spieghiamo nel disclaimer in basso, solitamente evitiamo di parlare di prezzi, in particolare di quelli internazionali perché sono i più difficili da decifrare. Per spiegare, però, quello che è successo, questa volta è necessario fornire dei valori anche se hanno pochissima attinenza col mercato italiano.

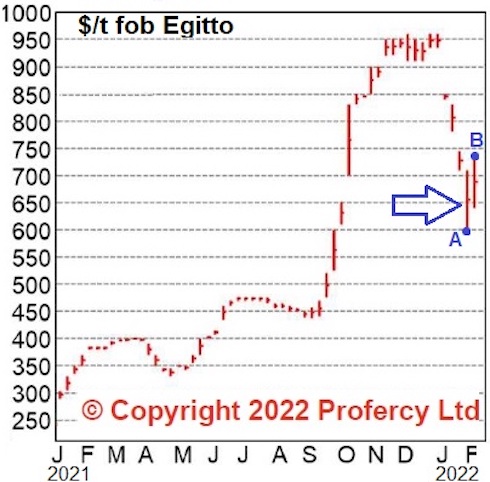

Il grafico qui sotto è del tipo a candela, la linea verticale evidenzia la variazione di prezzo (dollaro/tonnellata) dell'urea granulare egiziana nel periodo di rilevazione e il trattino indica il valore medio, unendo i trattini si ha un grafico lineare.

Concentriamo la nostra attenzione sulla candela indicata dalla freccia blu. Tra il 24 ed il 31 gennaio il prezzo è oscillato tra un massimo di poco più di 700 dollari a circa 600, parliamo di una flessione del 15% nel giro di pochi giorni. Negli ultimi giorni le quotazioni sono risalite da 640 a 740 dollaro/tonnellata, in termini percentuali la crescita del prezzo tra il minimo di due settimane fa (punto A) e il massimo dei giorni scorsi (punto B) è stata di oltre il 23%. Possiamo affermare senza ombra di dubbio che il cambiamento è stato strutturale e che l'eventuale consolidamento dei mercati porterà ad un nuovo periodo di prezzi elevati.

Le ricadute sul mercato nazionale si faranno senz'altro sentire. Innanzitutto l'Egitto è al primo posto tra i Paesi esportatori d'urea in Italia con una quota di oltre il 50%, in secondo luogo non dimentichiamo che i prezzi del gas naturale restano elevati e che, come vedremo, l'intero comparto azoto è in grosse difficoltà. Riteniamo sia assolutamente necessario pianificare gli approvvigionamenti, in particolare per coloro che sanno di avere difficoltà logistiche quando si tratta di gestire gli acquisti solo al momento dei consumi che sono, tra l'altro, ormai prossimi.

Spostiamo la nostra attenzione al nitrato ammonico il cui impiego è cronologicamente antecedente a quello dell'urea. Ci riferiamo alle concimazioni di copertura dei cereali a semina autunnale che prediligono le forme ammoniacali e nitriche rispetto a quella ureica. Dobbiamo, ancora una volta, guardare fuori dall'Italia perché proprio nei giorni scorsi il Governo di Mosca ha deciso di vietare le esportazioni di nitrato ammonico dalla Russia. In realtà si è trattato di un inasprimento delle misure in quanto già c'era un limite alle quantità che potevano lasciare il paese ma adesso si è deciso di privilegiare in maniera esclusiva il mercato locale e, di conseguenza, sarà impossibile esportare fino al primo aprile. A fine gennaio era anche scaduto l'accordo tra il Governo del Regno Unito ed il produttore locale di nitrati (CF Industries) ma è stato raggiunto un nuovo accordo di aiuti di stato per poter continuare a rifornire il mercato interno nonostante i proibitivi costi di produzione legati agli aumenti del prezzo del gas naturale.

Restiamo in Europa per segnalare, infine, che la multinazionale EuroChem ha offerto 455 milioni di euro per rilevare il settore azoto dell'austriaca Borealis che possiede anche uno dei più grandi impianti per la produzione di nitrato ammonico in Francia.

Si prospettano tempi difficili per i nitrati, in particolare nel breve periodo, quello ad elevato titolo d'azoto costerà poco meno dell'urea e la domanda sarà di gran lunga superiore all'offerta. Non è difficile prevedere che aumenterà l'impiego di urea in copertura, in particolare per il secondo intervento sui grani.

Occhi aperti, allora, e continuo monitoraggio del mercato e del comportamento dei fornitori, a tutti i livelli della catena distributiva deve aumentare il grado d'allerta.

Disclaimer

Le notizie del commento non possono essere utilizzate in trattative commerciali con il fornitore: i prezzi talvolta riportati si riferiscono alla quotazione per il medio/grande operatore commerciale (commerciante, Consorzio agrario, cooperativa).

Gli utilizzatori finali non devono commettere l'errore di "tradurre" i prezzi all'ingrosso in quotazioni al consumo credendo di poter fare i conti in tasca al loro fornitore. Il prezzo si riferisce a merce "franco partenza" e deve essere trasformato in "destino" aggiungendo il trasporto e considerando l'imballo (bancale, saccone).

I prezzi sono esenti da: Iva, contributo conai, quello per la sicurezza alimentare (laddove applicabile) e costi finanziari collegati a dilazioni di pagamento.

Le quotazioni non considerano i costi di magazzinaggio e consegna visto che sono relativamente rari i casi di concimi che vanno direttamente dal produttore/importatore al consumatore finale.

Invitiamo i lettori ad utilizzare le informazioni contenute nel report esclusivamente per ampliare le proprie conoscenze di mercato ed essere facilitati nel fare confronti e integrare quanto appreso da altre fonti.

Leggi tutti gli articoli nella rubrica "Concimi: informazioni e opportunità".

Chi fosse interessato ad approfondire i temi legati al mercato delle commodity per la nutrizione delle piante, può visitare SILC Informa.

© AgroNotizie - riproduzione riservata

Fonte: Agronotizie