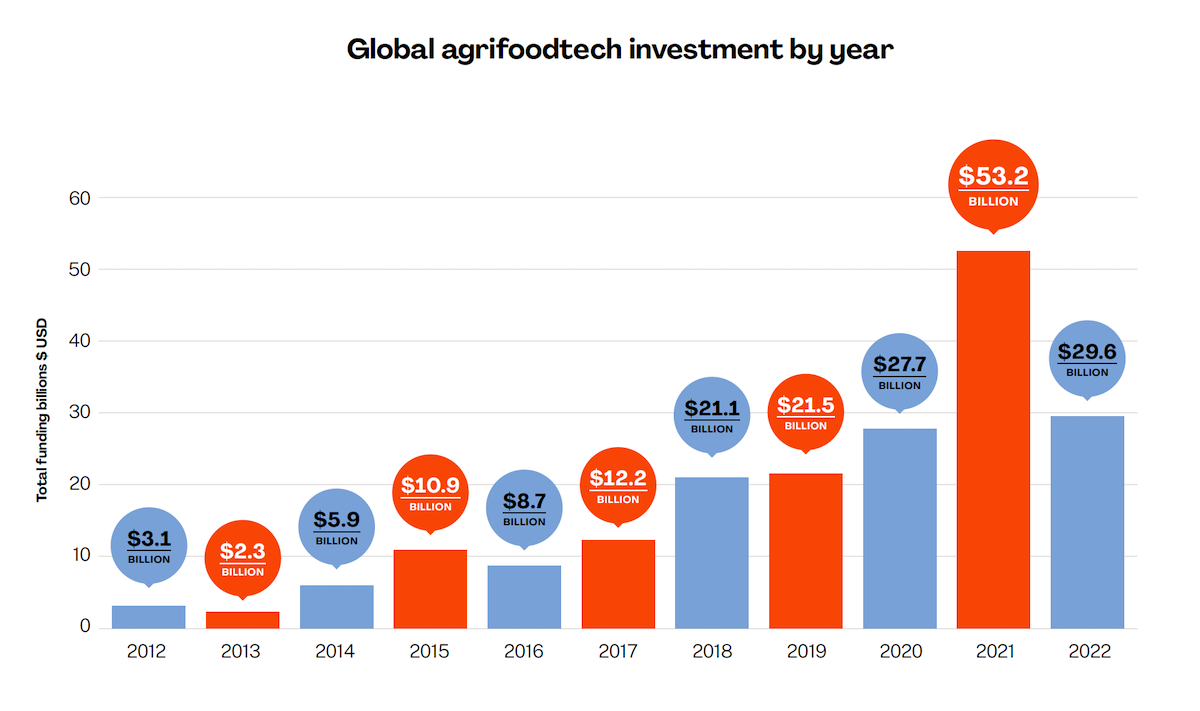

Nel 2021 il settore AgriFoodTech ha ricevuto iniezioni di capitali per 51,7 miliardi di dollari, mai così tanti nella sua storia. Il denaro a basso costo, la fiducia nei mercati e l'attenzione verso il settore agroalimentare hanno trainato gli investimenti. Poi è arrivato il 2022, con inflazione alle stelle, tassi di interesse in rialzo, catene del valore disarticolate e guerra in Ucraina. E gli investimenti sono crollati del 44%, scendendo a 29,6 miliardi di dollari.

A rivelarlo sono i dati contenuti nell'ultimo report di AgFunder, che ogni anno scatta una fotografia del settore. A saltare agli occhi è il ruolo della Cina, che se nel 2021 aveva investito moltissimo nell'eGrocery e nel food delivery, lo scorso anno ha invece chiuso i cordoni della borsa (-5,5 miliardi di dollari).

Global AgriFoodTech investment by year

(Fonte foto: AgFunder)

E se gli analisti ritengono che anche nel 2023 gli investimenti non torneranno ai livelli del 2021, il fatto che i deal chiusi lo scorso anno siano comunque molti (2.797, -19%) lascia ben sperare sul fatto che presto emergeranno nuovi unicorni (o almeno startup con le spalle larghe). Insomma, ci sono stati meno grossi deal (soprattutto nell'eGrocery e nel food delivery), ma gli investitori si sono invece concentrati su realtà più piccole.

A confermarlo sono i numeri. Dal 2016 ad oggi c'è sempre stato almeno un mega deal da oltre 1 miliardo di dollari (tranne il 2020 e il 2022). Ma nel 2021 ce ne sono stati ben quattro, di cui uno da 3 miliardi, il colosso dell'eGrocery Xingsheng Youxuan.

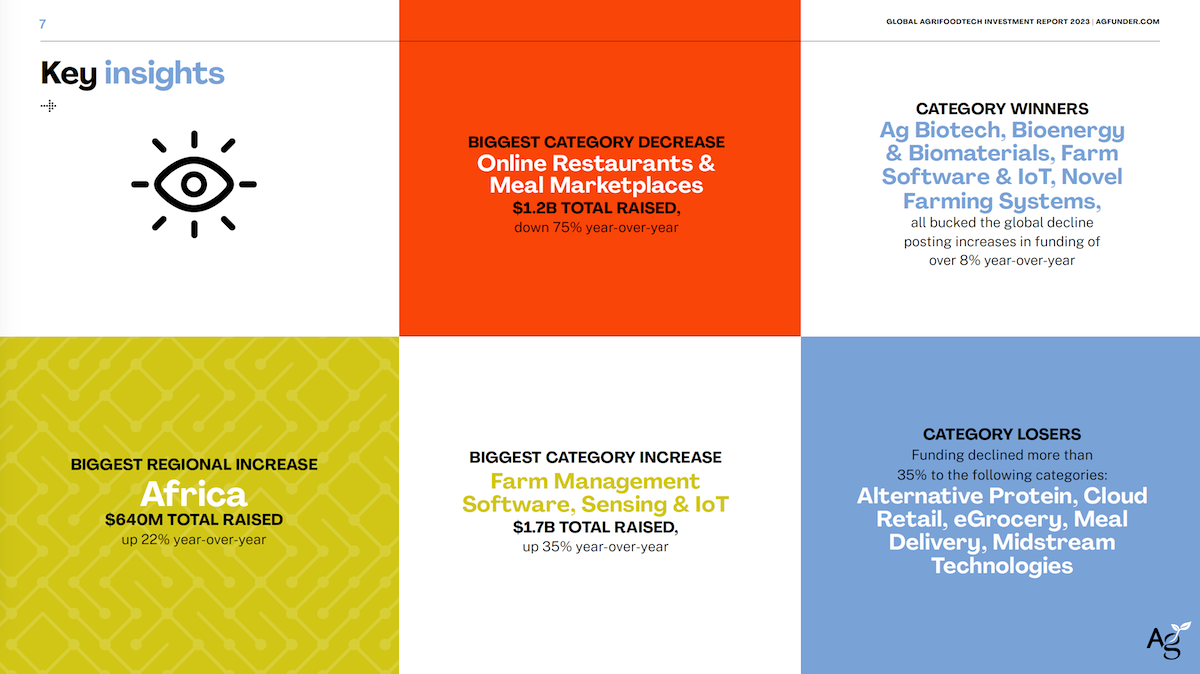

A soffrire sono soprattutto i settori del food delivery, che ha vissuto una fase ascendente negli ultimi anni, ma anche l'eGrocery, le proteine alternative e le tecnologie midstream (tracciabilità, logistica, food safety, eccetera). E in particolare a tirare i cordoni della borsa sono stati gli investitori cinesi, più cauti.

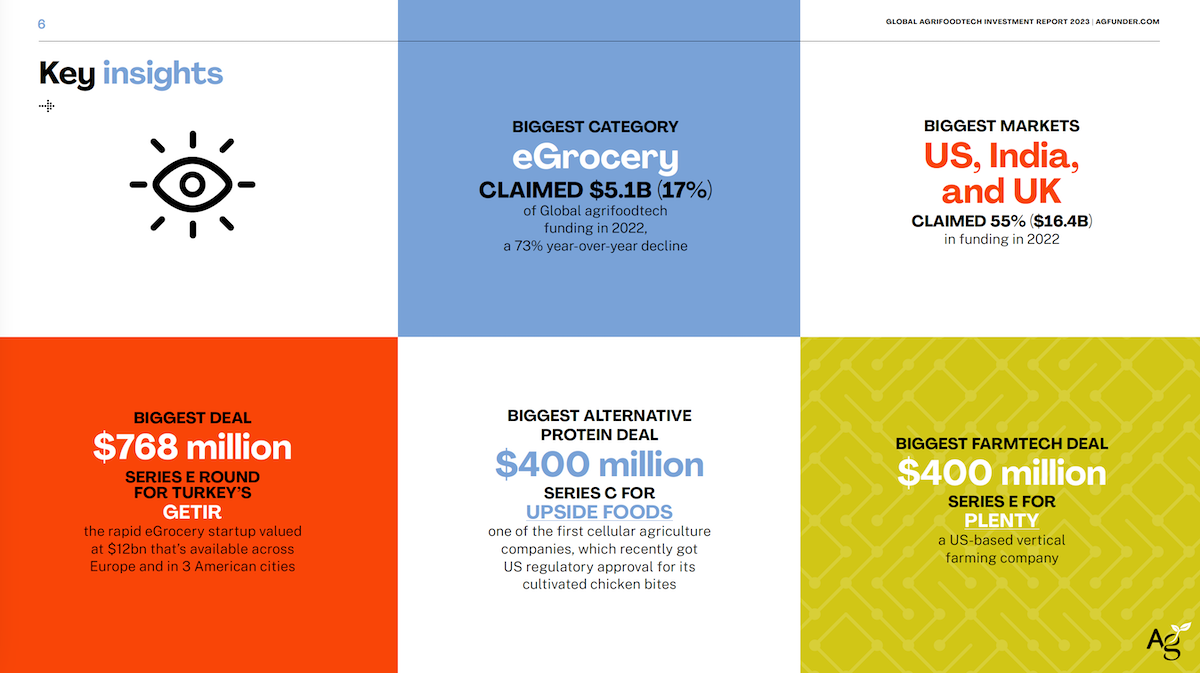

Nonostante questo, a dominare è comunque l'eGrocery, con il 17% degli investimenti, anche se il settore ha visto un declino del 73% anno su anno. A mettere a segno il deal più succoso è stata la startup turca Getir, che ha raccolto 768 milioni di dollari.

Ma non è certo la Turchia il Paese più attivo nel campo AgriFoodTech, quanto invece gli Stati Uniti, l'India e la Gran Bretagna, che da soli cubano il 55% del mercato, per circa 16,5 miliardi di dollari. Se guardiamo invece alle macroaree vediamo il Nord America in testa con 13,6 miliardi, seguito dall'Asia con 8,6 miliardi e dall'Europa, con 5,1 miliardi.

Stati Uniti, l'India e la Gran Bretagna da soli cubano il 55% del mercato

(Fonte foto: AgFunder)

Anche il settore delle proteine alternative ha messo a segno un grande colpo con Upside Foods (già Memphis Meats), che ha raccolto 400 milioni sull'onda dell'approvazione da parte dell'Fda, Food and Drug Administration, per la sua carne di pollo "coltivata".

I settori che trainano la crescita

Non tutti i settori però hanno visto una decrescita degli investimenti. Ad attrarre capitali (+8% anno su anno) sono stati semmai settori di nicchia, come l'AgBiotech, rappresentato dalle biotecnologie, quelle ad esempio per il miglioramento vegetale. Oppure i Bioenergy & Biomaterials, trainati dalla spinta verso una economia sempre più green. Ma anche i Farm Management Software&Iot e il Novel Farming System hanno tenuto.

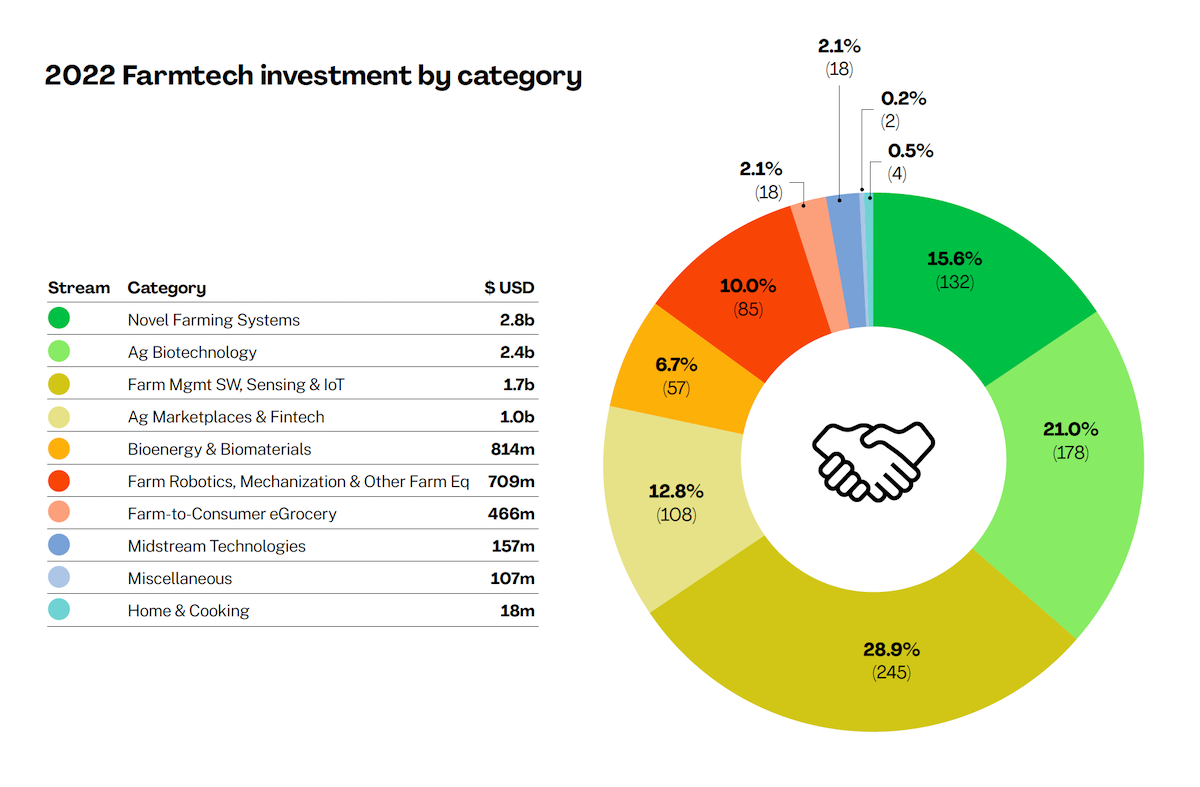

Gli investimenti nel settore Farm Tech sono scesi solo del 6% anno su anno, fino a 10,2 miliardi di dollari, per un totale di 848 deal. Il più importante è quello che ha visto la startup di vertical farming Plenty rastrellare 400 milioni di dollari sul mercato.

Gli investimenti nel settore Farm Tech sono scesi solo del 6% anno su anno

(Fonte foto: AgFunder)

Che cosa accadrà nel 2023?

Gli operatori del settore ritengono che quest'anno gli investimenti in AgriFoodTech non torneranno al livello del 2021. Ci sarà una più attenta valutazione delle startup e non si vedranno più i mega deal che hanno caratterizzato il comparto eGrocery e food delivery. Anche il settore delle proteine alternative ne risentirà, mentre ci sono buone prospettive per il comparto della digital agriculture, che dovrebbe vedere una fase di consolidamento e di acquisizioni.

Altro aspetto interessante è il fatto che ci sarà un aumento dell'attenzione per tutte quelle tecnologie che possono avere un impatto positivo sul clima. In particolare si guarderà alle aziende agricole e al carbon farming, come a tutta l'agricoltura rigenerativa. A tirare saranno poi le soluzioni legate all'intelligenza artificiale, che si giova delle innovazioni lanciate in altri campi. Bene anche il comprato delle biotecnologie e delle biosoluzioni per l'agricoltura.

Proprio il settore Farm Tech (tutte le tecnologie per le aziende agricole) sembra offrire interessanti prospettive. Il comparto ha avuto una crescita lenta ma stabile, passando dai 3 miliardi del 2015 ai 10,9 del 2021, per poi scendere leggermente a 10,2 nel 2022.

Come si vede dal grafico sottostante, a trainare gli investimenti sono le novel farm, che tuttavia non stanno godendo di buona salute e sono date in declino. Ci sono poi le biotecnologie, che invece hanno un outlook positivo, e tutto il mondo dei software e dell'Iot. Più giù i marketplace, il fintech e l'insurtech.

2022 Farmtech investment by category

(Fonte foto: AgFunder)

Focus sull'Europa, Italia fanalino di coda

L'Italia risulta non pervenuta tra i Paesi europei con i maggiori investimenti. Al primo posto troviamo la Gran Bretagna, con 1,4 miliardi di risorse allocate. Segue la Francia con 1,3 miliardi e la Germania con 458 milioni. Più indietro la Norvegia con 379 milioni e l'Olanda con 292 milioni.

La Francia ha visto un aumento del 40% degli investimenti, trainati dal settore del novel food, ma anche i deal messi a segno sono aumentati del 6% anno su anno. Tra i big deal del vecchio continente troviamo Innovafeed (fabbrica di insetti), che ha incassato 249 milioni, al secondo posto Rohlik (eGrocery) con 210 milioni. Sempre nel settore della spesa online troviamo la britannica Zapp e la francese Dna Script (biotecnologie), entrambe a 200 milioni.