La decisione di Maurizio Martina, ministro delle Politiche agricole, e Carlo Calenda, ministro dello sviluppo economico, di includere le macchine per agricoltura 4.0 e precision farming tra i beni strumentali beneficiari dell’iper ammortamento - misura di cui abbiamo scritto a inizio marzo - è stata particolarmente apprezzata da Uncai.

"Con questa risoluzione, facciamo un salto in avanti verso l’aggiornamento 4.0 dei macchinari agricoli e quindi dell’agricoltura italiana - ha commentato Aproniano Tassinari, presidente dell'Unione nazionale dei contoterzisti agromeccanici e industriali - Inoltre, l’apertura dell'iper ammortamento alle moderne macchine agricole consente ai contoterzisti di rafforzare il loro ruolo di portatori di innovazione nel settore primario e riconosce indirettamente l’importanza della loro attività".

Del resto, il ministro del Mipaaf aveva già speso parole a favore degli agromeccanici in occasione della conferenza all'Accademia dei Georgofili dedicata al contoterzismo nell'agricoltura nazionale.

Maurizio Martina, ministro delle Politiche agricole alimentari e forestali

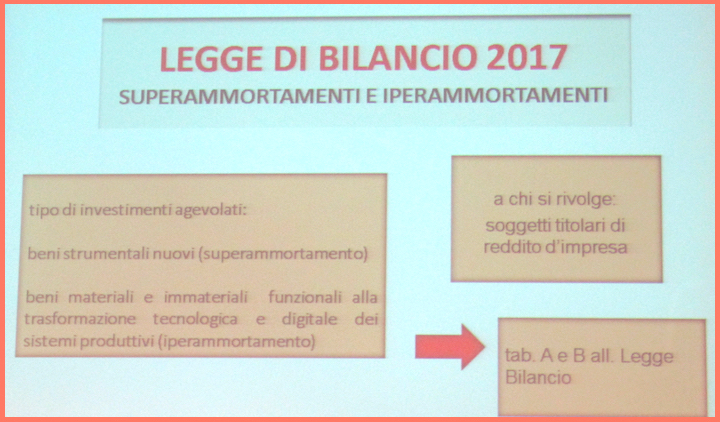

Perché ricorrere alla misura fiscale?

Nell'ambito del piano nazionale Industria 4.0, l'iper ammortamento consente di maggiorare del 150 per cento il costo dei beni strumentali funzionali alla trasformazione tecnologica e digitale delle imprese.

Ad esempio, per un investimento di un milione di euro, l'importo deducibile ai fini dell'imposta sul reddito delle società Ires è pari a 2 milioni 500 mila e il risparmio di imposta di 600 mila euro. Il costo netto dell'investimento diventa così di 600 mila euro e non più di un milione con un risparmio del 36 per cento.

Inoltre è previsto un super ammortamento, ovvero una maggiorazione del 40 per cento sul costo di acquisto di beni strumentali immateriali - quali software, sistemi IT e attività di system integration - per i soggetti destinatari dell’iper ammortamento.

L'acquisto di beni strumentali 4.0 deve però essere effettuato entro il 31 dicembre 2017, mentre la consegna entro il 30 giugno 2018.

Macchine agricole tra i beni strumentali inclusi nelle misure dell'iper ammortamento e del super ammortamento

Quali sono però i mezzi agricoli che rientrano tra i beni ammortizzabili al 150 per cento?

Nella circolare n.4/E del 30 marzo 2017 (Industria 4.0) si legge: "Le macchine per l’agricoltura 4.0, quali tutte le trattrici e le macchine agricole - portate, trainate e semoventi - che consentono la lavorazione di precisione in campo grazie all’utilizzo di elettronica, sensori e gestione computerizzata delle logiche di controllo" sono inserite tra i beni strumentali beneficiari dello sgravio fiscale.

"Sono inoltre inclusi dispositivi e macchine di supporto quali, ad esempio, sistemi di sensori in campo, stazioni meteo e droni” si aggiunge nella circolare.

Ai fini dell'iper ammortamento, il funzionamento dei mezzi dev'essere gestito da dispositivi computerizzati, sensori e azionamenti.

Uncai in azione per chiarimenti

Tassinari non ha perso tempo e ha chiesto a Martina di definire meglio quali macchinari agricoli possano beneficiare dell’iper ammortamento.

Dalla lettera scritta al ministro dal presidente di Uncai: "Risulta urgente che il Mipaaf emani una circolare integrativa con un elenco di mezzi per agricoltura 4.0 sicuramente iper ammortizzabili, anche perchè - in mancanza di garanzie - un legale rappresentate, un tecnico o un’associazione di categoria difficilmente stenderà un attestato di conformità del bene da ammortizzare, come richiesto nella circolare n.4/E dello scorso 30 marzo”.

Dal punto di vista dell'Unione nazionale dei contoterzisti, ci sono alcuni punti da chiarire nella circolare ministeriale. In quest'ultima, si riportano le 5 caratteristiche che i beni devono obbligatoriamente avere per l'applicazione dell'iper ammortamento. Eccole di seguito:

Difficile che i mezzi agricoli possiedano tutte le cinque caratteristiche. Alcune attrezzature per l’agricoltura di precisione, quali le seminatrici portate a rateo variabile, potrebbero infatti soddisfare la prima caratteristica, ma non possono essere dotate anche di guida automatica o in parallelo, richiesta dal secondo punto.

Inoltre, la terza caratteristica sembra trattare di aspetti pensati per l’ambiente fabbrica e non per il settore agricolo.

Resta da chiarire anche il seguente passaggio: “Si deve intendere la caratteristica assolta se le macchine siano a guida automatica (senza operatore a bordo) o semi-automatica (o assistita - con operatore che controlla in remoto) e in grado di ricevere dati relativi al compito da svolgere da un sistema centrale remoto (in questo caso ricadono anche i droni)”.

A tal proposito, Tassinari ha scritto: “I macchinari privi di operatore a bordo non rappresentano un orizzonte auspicabile per l’agricoltura italiana, almeno nel medio termine. Inoltre pensiamo che sia più opportuno scrivere ‘con operatore a bordo che controlla in remoto’, per non cadere nell'equivoco che questo debba controllare a distanza le operazioni del mezzo".

Infine, secondo il presidente di Uncai, non tutti gli sviluppi dell'industria 4.0 possono essere applicati all'agricoltura attuale, che, anche quando sfrutta le più avanzate tecnologie, esige una conoscenza diretta dei terreni per ottenere benefici reali.

"Con questa risoluzione, facciamo un salto in avanti verso l’aggiornamento 4.0 dei macchinari agricoli e quindi dell’agricoltura italiana - ha commentato Aproniano Tassinari, presidente dell'Unione nazionale dei contoterzisti agromeccanici e industriali - Inoltre, l’apertura dell'iper ammortamento alle moderne macchine agricole consente ai contoterzisti di rafforzare il loro ruolo di portatori di innovazione nel settore primario e riconosce indirettamente l’importanza della loro attività".

Del resto, il ministro del Mipaaf aveva già speso parole a favore degli agromeccanici in occasione della conferenza all'Accademia dei Georgofili dedicata al contoterzismo nell'agricoltura nazionale.

Maurizio Martina, ministro delle Politiche agricole alimentari e forestali

(Fonte foto: © Alessandro Vespa - AgroNotizie)

Perché ricorrere alla misura fiscale?

Nell'ambito del piano nazionale Industria 4.0, l'iper ammortamento consente di maggiorare del 150 per cento il costo dei beni strumentali funzionali alla trasformazione tecnologica e digitale delle imprese.

Ad esempio, per un investimento di un milione di euro, l'importo deducibile ai fini dell'imposta sul reddito delle società Ires è pari a 2 milioni 500 mila e il risparmio di imposta di 600 mila euro. Il costo netto dell'investimento diventa così di 600 mila euro e non più di un milione con un risparmio del 36 per cento.

Inoltre è previsto un super ammortamento, ovvero una maggiorazione del 40 per cento sul costo di acquisto di beni strumentali immateriali - quali software, sistemi IT e attività di system integration - per i soggetti destinatari dell’iper ammortamento.

L'acquisto di beni strumentali 4.0 deve però essere effettuato entro il 31 dicembre 2017, mentre la consegna entro il 30 giugno 2018.

Macchine agricole tra i beni strumentali inclusi nelle misure dell'iper ammortamento e del super ammortamento

(Fonte foto: © Serena Pala - AgroNotizie)

Quali sono però i mezzi agricoli che rientrano tra i beni ammortizzabili al 150 per cento?

Nella circolare n.4/E del 30 marzo 2017 (Industria 4.0) si legge: "Le macchine per l’agricoltura 4.0, quali tutte le trattrici e le macchine agricole - portate, trainate e semoventi - che consentono la lavorazione di precisione in campo grazie all’utilizzo di elettronica, sensori e gestione computerizzata delle logiche di controllo" sono inserite tra i beni strumentali beneficiari dello sgravio fiscale.

"Sono inoltre inclusi dispositivi e macchine di supporto quali, ad esempio, sistemi di sensori in campo, stazioni meteo e droni” si aggiunge nella circolare.

Ai fini dell'iper ammortamento, il funzionamento dei mezzi dev'essere gestito da dispositivi computerizzati, sensori e azionamenti.

Uncai in azione per chiarimenti

Tassinari non ha perso tempo e ha chiesto a Martina di definire meglio quali macchinari agricoli possano beneficiare dell’iper ammortamento.

Dalla lettera scritta al ministro dal presidente di Uncai: "Risulta urgente che il Mipaaf emani una circolare integrativa con un elenco di mezzi per agricoltura 4.0 sicuramente iper ammortizzabili, anche perchè - in mancanza di garanzie - un legale rappresentate, un tecnico o un’associazione di categoria difficilmente stenderà un attestato di conformità del bene da ammortizzare, come richiesto nella circolare n.4/E dello scorso 30 marzo”.

Aproniano Tassinari, presidente di Uncai, chiede chiarimenti su alcuni punti della circolare n.4/E del 30 marzo 2017

Dal punto di vista dell'Unione nazionale dei contoterzisti, ci sono alcuni punti da chiarire nella circolare ministeriale. In quest'ultima, si riportano le 5 caratteristiche che i beni devono obbligatoriamente avere per l'applicazione dell'iper ammortamento. Eccole di seguito:

- controllo per mezzo di computer numerical control (CNC) e/o programmable logic control (PLC);

- interconnessione ai sistemi informatici da remoto;

- integrazione automatizzata con il sistema logistico;

- interfaccia tra uomo e macchina semplici;

- sicurezza, salute e igiene del lavoro.

Difficile che i mezzi agricoli possiedano tutte le cinque caratteristiche. Alcune attrezzature per l’agricoltura di precisione, quali le seminatrici portate a rateo variabile, potrebbero infatti soddisfare la prima caratteristica, ma non possono essere dotate anche di guida automatica o in parallelo, richiesta dal secondo punto.

Inoltre, la terza caratteristica sembra trattare di aspetti pensati per l’ambiente fabbrica e non per il settore agricolo.

Resta da chiarire anche il seguente passaggio: “Si deve intendere la caratteristica assolta se le macchine siano a guida automatica (senza operatore a bordo) o semi-automatica (o assistita - con operatore che controlla in remoto) e in grado di ricevere dati relativi al compito da svolgere da un sistema centrale remoto (in questo caso ricadono anche i droni)”.

A tal proposito, Tassinari ha scritto: “I macchinari privi di operatore a bordo non rappresentano un orizzonte auspicabile per l’agricoltura italiana, almeno nel medio termine. Inoltre pensiamo che sia più opportuno scrivere ‘con operatore a bordo che controlla in remoto’, per non cadere nell'equivoco che questo debba controllare a distanza le operazioni del mezzo".

Infine, secondo il presidente di Uncai, non tutti gli sviluppi dell'industria 4.0 possono essere applicati all'agricoltura attuale, che, anche quando sfrutta le più avanzate tecnologie, esige una conoscenza diretta dei terreni per ottenere benefici reali.

© AgroNotizie - riproduzione riservata

Fonte: Uncai