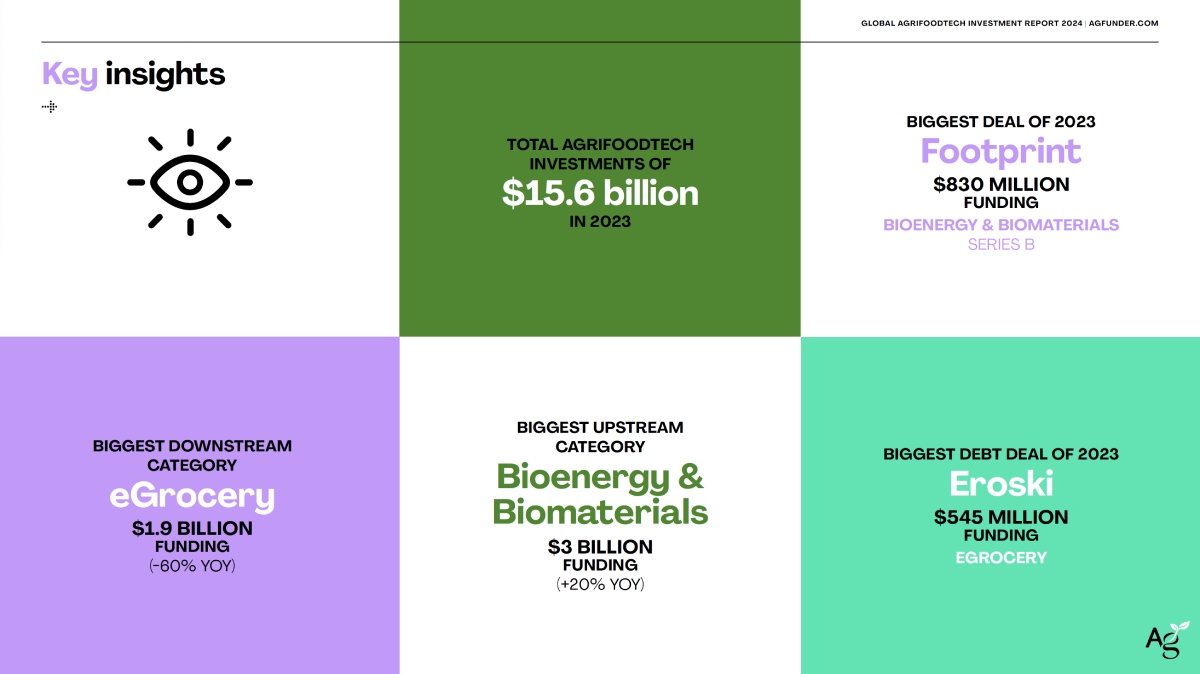

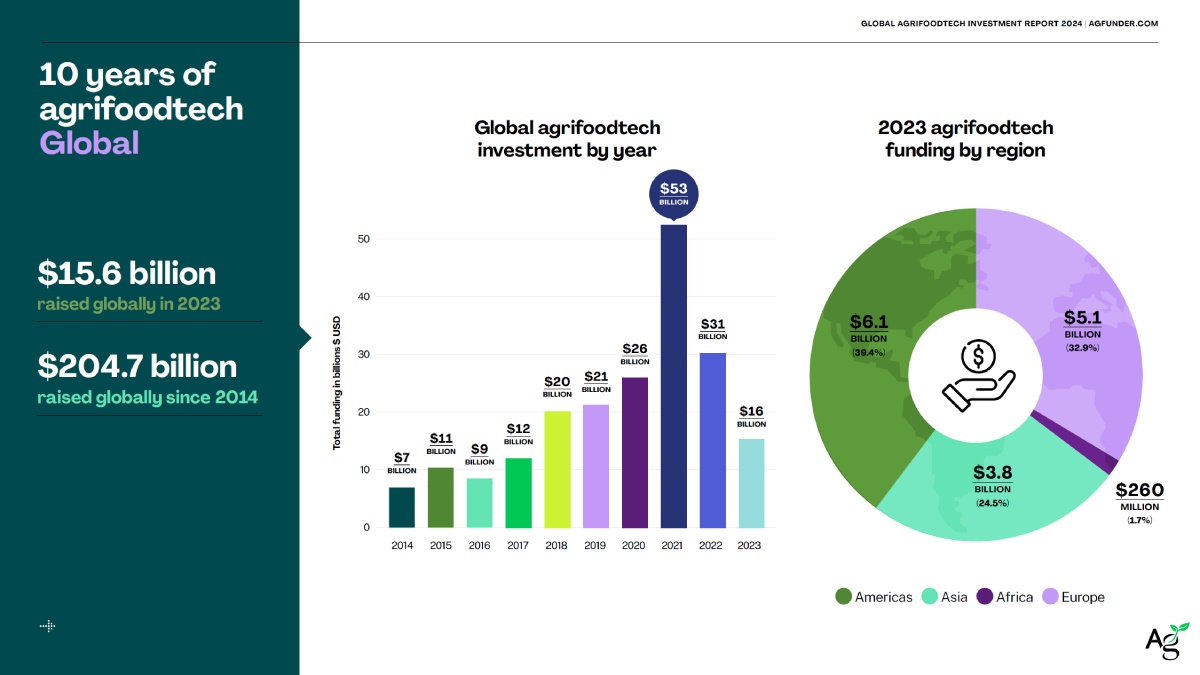

Se il 2021 è stato un anno eccitante per il settore AgriFoodTech, con investimenti per 53 miliardi di dollari. Il 2023 è stato invece un brusco risveglio, visto che gli investitori hanno sborsato solo 16 miliardi, ben il 70% in meno.

D'altronde, a guardare i numeri del 2022 i segnali che il trend fosse negativo c'erano tutti, visto che gli investimenti erano scesi a 31 miliardi. Secondo il report di AgFunder e quello di McKinsey, usciti nei giorni scorsi, a frenare gli investitori sono stati i timori generali sull'economia e un'inflazione elevata. Ma bisogna anche considerare l'effetto doccia fredda che molti investitori in stile Silicon Valley hanno provato quando i ritorni sugli investimenti non sono stati all'altezza delle aspettative. L'agricoltura ha dinamiche lente e leve non paragonabili a quelle del FinTech o dell'InsureTech.

Secondo il report di AgFunder e quello di McKinsey, usciti nei giorni scorsi, a frenare gli investitori sono stati i timori generali sull'economia e un'inflazione elevata

(Fonte foto: AgFunder)

Ma vediamo qualche numero.

Tutte le categorie analizzate hanno visto una decrescita degli investimenti, tranne due. Bioenergy, considerata marginale negli anni passati, che ha chiuso con deal per 3 miliardi di dollari. L'accordo più corposo è stato quello raggiunto da Footprint (830 milioni), una startup statunitense che ha sviluppato un polimero con le stesse caratteristiche della plastica, ma di origine vegetale. Anche gli investimenti in macchinari e attrezzature per l'agricoltura sono andati bene, con un incremento del 9% anno su anno. Una crescita lenta ma costante, guidata dall'Asia, che ha investito 379 milioni, seguita da Usa a 233 milioni ed Europa a 139.

È interessante notare come negli ultimi sei anni il settore downstream (quello più vicino al consumatore), dapprima preponderante, si sia ridimensionato a favore dell'upstream (la parte agricola). Nel 2021 c'è stata l'esplosione degli investimenti in eGrocery, con valutazioni da capogiro, che poi si sono sgonfiate velocemente. Nel 2018 il downstream valeva 12 miliardi, 33,4 nel 2021 e 4,8 nel 2023. L'upstream invece è passato dai 6,2 miliardi del 2018 ai 16 del 2021, per poi arrivare a 9,6 nel 2023 (in crescita al 2020 e agli anni passati).

Occhi puntati anche sui sistemi Novel Farming, al cui interno ricadono anche le vertical farm e gli allevamenti di insetti. Nel 2023 sono stati raccolti solo 680 milioni di dollari, con un calo del 75% dovuto soprattutto alla contrazione degli investimenti nelle coltivazioni verticali. Settore che invece in Italia, in ritardo nella curva di investimento, è andato benissimo nel 2023. E infatti in tutto il report di AgFunder Planet Farms è l'unica startup italiana citata, con un deal (in debito) da 40 milioni.

Il report di AgFunder

(Fonte foto: AgFunder)

Se la stragrande maggioranza degli investimenti è in equity, c'è anche qualcosa in debito. E se guardiamo alle serie storiche, la quota di debito è piuttosto costante nel tempo: 2 miliardi nel 2023 e nel 2022, appena 1,3 nel 2021, 1,5 miliardi nel 2002 e 996 milioni nel 2019. Il motivo va forse ricercato in una maggiore prudenza con cui il settore finanziario tradizionale guarda agli investimenti?

Guardando ai vari segmenti, le bioenergie sono in cima alla classifica con 3 miliardi, seguono le biotecnologie. Più giù l'eGrocery con 1,9 miliardi e i cibi innovativi con 1,6 miliardi, categorie in forte flessione visto che l'attenzione sulle proteine alternative è scesa notevolmente negli ultimi anni, come anche quella per la vendita di cibo online e il delivery. Scendendo ancora nella classifica si trovano Ag Marketplace a 1 miliardo e la robotica-attrezzature, a 760 milioni, che dal 2019 ad oggi non ha mai superato il miliardo di investimenti, ma ha avuto una crescita abbastanza costante.

Tutte le aree del globo hanno visto un calo degli investimenti, compresa l'Europa, che tuttavia ha perso "solo" un 14%, con performance ben migliori rispetto agli Usa, che hanno chiuso con 5,4 miliardi, segnando un -58%. Anche UK è scesa a 1,3 miliardi (-29%), come la Cina (-14%). L'India ha fatto -76% (790 milioni) e la Germania +59% a 776 milioni. Nella top ten presente anche la Spagna con 683 milioni (+348%).

Il report McKinsey

(Fonte foto: McKinsey)

Concludendo, come ricorda il report di McKinsey i finanziamenti di venture capital sono diminuiti del 60% dalla fine del 2021 a causa di una più ampia incertezza del mercato e di una minore propensione al rischio da parte degli investitori. Ma nonostante questi venti contrari, le prospettive a lungo termine del settore rimangono promettenti. Tutti i fattori che hanno reso interessanti gli investimenti nell'AgriFoodTech in passato rimangono attuali: la sicurezza alimentare e le preoccupazioni per la sostenibilità sono al centro dell'attenzione.