Il credito d'imposta per l'acquisto di gasolio agricolo è stato introdotto da due differenti decreti legge (DL), il DL aiuti (21 marzo 2022, n. 21) e DL aiuti bis (9 agosto 2022, n. 115), entrambi promulgati per far fronte alla crisi innescata dal conflitto russo ucraino.

Il primo DL aiuti, già convertito in legge, prevede all'articolo 18 un "credito di imposta, pari al 20 per cento della spesa sostenuta per l'acquisto del carburante effettuato nel primo trimestre solare dell'anno 2022". Il secondo - il cui esame al senato è fissato per martedì 13 - estende, con l'articolo 7, tale credito anche al terzo trimestre.

Contoterzisti si o no? Il testo è vago

Fin dalla pubblicazione del primo decreto alcune associazioni agromeccaniche hanno sollevato il dubbio che i contoterzisti non fossero stati considerati nel provvedimento.

L'espressione utilizzata nel testo di Legge - "imprese esercenti attività agricola" - per definire gli aventi diritto, lascia non pochi margini interpretativi. Margini che hanno generato domande e creato spaccature tra le stesse associazioni agromeccaniche.

Le due facce della stessa medaglia

La prima a segnalare la mancanza di chiarezza nel decreto è stata Uncai che tramite la voce del presidente Aproniano Tassinari ha denunciato l'assenza di chiarezza nella norma e il silenzio delle istituzioni alle continue richieste di chiarimento. Tassinari mette in guardia sul fatto che, se gli agromeccanici facessero la richiesta e poi non risultasse spettante, "la multa per legge è pari al doppio dell’importo richiesto. Nel caso la richiesta superasse i 50mila euro si incorrerebbe nel penale".

Cai Agromec sottolinea come la mancanza di specificità all'interno della norma, ovvero l'assenza di una definizione puntuale di chi può o non può beneficiare del credito, non è da intendersi come un'esclusione per i contoterzisti, ma come volontà del legislatore di includere tutti gli attori del comparto agricolo. "Tale volontà è confermata indirettamente da un'altra disposizione del medesimo DL. Il legislatore, volendo concedere un’agevolazione ai soli agricoltori, precisa che riguarda le sole imprese agricole" spiega il comunicato di Cai Agromec.

In ultimo, Confai Lombardia rimarca quanto detto da Cai e sottolinea che non solo le imprese agromeccaniche hanno diritto al Credito d’imposta in quanto nulla nel decreto indica il contrario, ma che per legge gli agromeccanici rientrano a tutti gli effetti nella definizione di "imprese esercenti attività agricola".

L'attività agricola degli agromeccanici

Sandro Cappellini, direttore di Confai Lombardia, raggiunto telefonicamente, ci conferma che l'attività agromeccanica è legislativamente riconosciuta come attività agricola come cita un documento del servizio studi della camera. "Il profilo dell'agrarietà si estende a tutte le prestazioni fornite con mezzi meccanici a terzi, senza alcuna richiesta di connessione con una o più attività principali" cita dal documento Cappellini.

"Di conseguenza, la norma così scritta intende estendere l'agevolazione a tutti coloro che fanno uso di gasolio agricolo senza considerare la differenza tra impresa agricola e impresa agromeccanica" prosegue Cappellini.

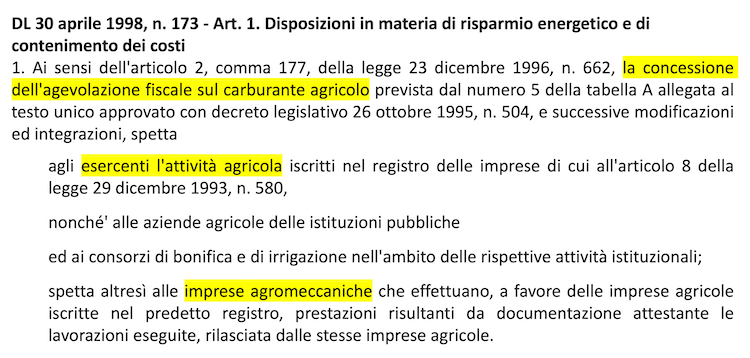

La formulazione "imprese esercenti attività agricole" è già stata utilizzata anche nell’articolo 1 del DL 173/1998 che disciplina i soggetti ammessi a fruire dei buoni Uma per il gasolio agevolato, tra i quali sono comprese anche le imprese agromeccaniche. Va sottolineato - come evidenziato anche nell'immagine sottostante - che gli agromeccanici nel DL del 30 aprile sono espressamente citati a fianco della dicitura "esercenti l'attività agricola".

Testo del Decreto legge 173 per l'assegnazione di gasolio agevolato, in evidenza i soggetti beneficiari

(Fonte foto: AgroNotizie)

(Clicca sull'immagine per ingrandirla)

Un primo no

In assenza di comunicazioni ufficiali, il Ministero delle Politiche Agricole Alimentari e Forestali ha confermato a Uncai - come raccontato da Tassinari in una recente intervista - che i contoterzisti sarebbero esclusi dal bonus. "Secondo quanto ribadito a Uncai dal Mipaaf, la scelta di escludere i contoterzisti dal credito d'imposta sul gasolio agricolo sarebbe da ascrivere alla mancanza della copertura finanziaria necessaria all'applicazione della misura" spiega Tassinari.

Dal Ministero brutte notizie per i contoterzisti

Raggiunto telefonicamente il Ministero ci ha confermato, ad oggi, l'esclusione degli agromeccanici per l'assenza di copertura economica.

Precisiamo ad oggi, perché - come ci fa sapere il Mipaaf , "si tratta di un provvedimento economico e quindi può succedere che tra i ministeri - Mipaaf e Ministero dell'Economia e delle Finanze Ndr. - non c'è uniformità nelle definizioni. Tuttavia per ora non siamo a conoscenza di nessun documento che in tal senso estenda l'agevolazione ai contoterzisti".

L'eccezione che conferma... il regolamento

Ulteriore aspetto sul quale il Ministero porta la nostra attenzione sono le situazioni miste dove l'impresa agromeccanica è anche agricola. In effetti, come indicato nel precedente documento del Servizio Studi della Camera, esistono differenti figure di contoterzista, in particolare può essere fatta una distinzione tra:

- contoterzista puro, in possesso delle sole macchine con cui svolge le attività conto terzi;

- imprenditore agricolo contoterzista, l’imprenditore agricolo che offre servizi in favore di terzi con l’utilizzo prevalente di attrezzature o risorse dell’azienda, normalmente impiegate nell’attività agricola esercitata.

"In quest'ultimo caso, l’attività di contoterzista si qualifica come attività agricola per connessione (articolo 2135 del codice civile) e permetterebbe di usufruire di tutte le agevolazioni sia fiscali che contributive spettanti alle imprese agricole, tra cui il credito d'imposta per il gasolio" fa sapere il Mipaaf.

Un processo lasciato a metà

Sulla questione abbiamo voluto ascoltare anche il parere del presidente della Commissione Agricoltura della Camera, Filippo Gallinella. Il quale, riconoscendo che anche gli agromeccanici avrebbero diritto di ricevere un aiuto, ci ha però spiegato che: "per permettere l'accesso al beneficio anche a loro era necessario modificare la norma. In Parlamento ci stavamo lavorando ma, purtroppo, la conclusione anticipata della Legislatura ha impedito di portare a termine i lavori".

L'ultima domanda da chiarire

Tuttavia rimane aperta una domanda: a chi ci si riferisce la norma quando parla di "attività agricola"? Ai soli imprenditori agricoli o a tutti coloro che in vario modo si occupano di agricoltura?

A sciogliere quest'ultimo dubbio è intervenuto il servizio studi della camera interpellato da Gallinella. "La disposizione non fa alcun riferimento a una eventuale estensione del credito di imposta - previsto dall'articolo 7 - al settore agrimeccanico. Secondo il codice civile (art. 2135) è imprenditore agricolo chi esercita una delle seguenti attività: coltivazione del fondo, selvicoltura, allevamento di animali e attività connesse. (...). Per attività connesse si intendono quelle esercitate dal medesimo imprenditore agricolo, dirette (...) alla fornitura di beni o servizi mediante l'utilizzazione prevalente di attrezzature o risorse dell'azienda normalmente impiegate nell'attività agricola esercitata".

Una risposta che di fatto esclude i contoterzisti dal credito d'imposta.

Se la situazione rimanesse senza nessuna conferma o smentita ufficiale da parte del Legislatore e, stando quanto sul tavolo oggi, la questione verrebbe affrontata solo in sede di verifica fiscale. Qui l'organo preposto - l'Agenzia delle Entrate - valuterà l'effettivo diritto di accesso all'agevolazione. Ma anche in questo caso nulla è certo. "La Risoluzione (N. 23/E) istituisce il codice tributo da utilizzare in compensazione, ma per ora non siamo in possesso di documenti interpretativi che chiariscano la questione" ci fa sapere l'Agenzia delle Entrate raggiunta telefonicamente.

Oggi no, ma domani?

Ad oggi, sono state fornite numerose interpretazioni per questa norma, ma non ancora una risposta ufficiale. L'assenza di una comunicazione chiara e l’instabilità politica dell'ultimo periodo, non hanno che complicato la situazione. Non resta che attendere l'approvazione fissata per martedì 13 Settembre per capire se verrà fatta chiarezza su questo punto.

Aggiornamento al 15 settembre: Licenziato martedì 13 dal Senato, il DL Aiuti bis non presenta modifiche al provvedimento sul credito d'imposta per il gasolio agricolo. Leggi l'articolo.