La filiera agroalimentare italiana ha un ruolo rilevante nell’economia del Paese, rappresentando il 13,2 per cento degli occupati (3,3 milioni di lavoratori) e l’8,7 per cento del Pil, percentuale che sale al 13,9 per cento considerando anche l’indotto economico in altri settori produttivi. La sua centralità è percepibile anche in virtù dei 76 miliardi di euro di retribuzioni annualmente sostenute, dei 23 miliardi di euro di investimenti e di un contributo erariale superiore ai 20 miliardi di euro, al netto dei contributi ricevuti dalle imprese (in gran parte – 70 per cento – indirizzato verso la fase agricola).

Sono i numeri contenuti nello studio “La filiera agroalimentare italiana: formazione del valore e dei prezzi alimentari” presentato da Nomisma nel Centro Congressi Roma Eventi-Fontana di Trevi a Roma.

Un altro elemento che contraddistingue la filiera agroalimentare è la sua capacità di tenuta negli anni di crisi economica. Pur accusandone gli effetti, nell’ultimo quinquennio questa filiera è riuscita a rafforzare la propria importanza nell’economia nazionale: il suo peso è passato dall’8,4 per cento all’8,7 per cento in termini di Pil e dal 12,6 per cento al 13,2 per cento in termini di occupati.

La filiera agroalimentare italiana si distingue per alcune caratteristiche che hanno un impatto sul livello di efficienza e competitività, tra cui:

• struttura produttiva e, in misura inferiore anche quella distributiva, troppo frammentata rispetto a quanto avviene in tutti gli altri principali paesi europei (Francia, Germania, Regno Unito e Spagna);

• dipendenza dall’estero per molte produzioni agroalimentari di base (cereali, soia, carni bovine e suine, latte, ecc.) per le quali l’Italia è deficitaria rispetto al consumo.

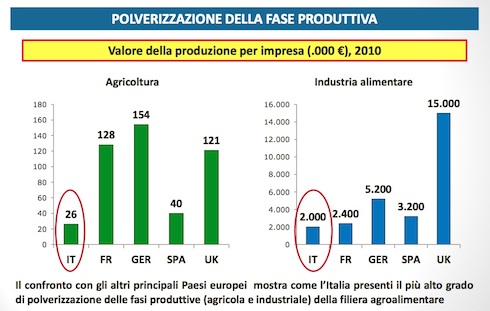

Il confronto con i principali Paesi europei mostra come il valore della produzione per impresa è il più basso sia sul fronte agricoltura – 26 mila euro in Italia, 40 mila in Spagna, 121 mila nel Regno Unito, 128 mila in Francia e 154 mila in Germania – sia su quello dell’industria alimentare, 2 mila euro in Italia, 2.400 in Francia, 3.200 in Spagna, 5.200 in Germania e 15 mila nel Regno Unito.

A queste peculiarità, si aggiungono gli effetti che derivano dai deficit infrastrutturali e dagli elevati costi di sistema: un costo del trasporto su gomma delle merci superiore tra il 20 e il 30 per cento rispetto a quello degli altri Paesi europei, un costo dell’energia elettrica superiore del 70 per cento alla media comunitaria.

Queste criticità strutturali, di filiera e di sistema, limitano lo sviluppo dell’agroalimentare italiano, provocando un aggravio di costi che si ripercuote sia sulla competitività delle imprese sia sulla formazione dei prezzi al consumo.

“L’agricoltura italiana deve uscire dalla dipendenza dai finanziamenti pubblici e guadagnare in competitività sui mercati esteri”, sottolinea il presidente di Adm Francesco Pugliese. “Occorre però dare soluzione alla polverizzazione della produzione, sia nel settore agricolo sia in quello dell’industria di trasformazione, alla debole concentrazione della distribuzione e ridurre la dipendenza dall’estero per l’approvvigionamento di molte materie prime agricole. Così come occorre limitare una serie di passaggi e intermediazioni (l’organizzazione della raccolta, la collocazione del prodotto sul mercato, le prime lavorazioni – lavaggio, cernita, confezionamento... –, la logistica) ognuna delle quali grava sul prezzo finale del singolo prodotto. Per fare sì che il sistema Italia non perda per strada gran parte del proprio potenziale competitivo. La moderna distribuzione è per una buona relazione di filiera e per una filiera efficiente grazie alla quale, attraverso adeguati processi di integrazione, i prodotti ortofrutticoli italiani siano in grado di competere anche nei grandi mercati internazionali”.

La propensione all’export dell’Italia in questo settore è decisamente inferiore a quella di tutti i principali competitor europei (21 per cento per l’Italia, 23 per la Spagna, 25 per la Francia e 31 per la Germania).

Lo studio elaborato da Nomisma ha posto in evidenza come su 100 euro pagati dal consumatore per un prodotto alimentare solo 3 rimangono come utili per tutti gli operatori della filiera (agricoltura, industria, ingrosso, distribuzione al dettaglio tradizionale e distribuzione moderna, ristorazione), mentre 97 euro sono i costi per la produzione e la distribuzione dei prodotti. In particolare, 34 euro sono destinati a sostenere l’acquisto, da parte delle imprese della filiera, di beni e servizi da aziende appartenenti ad altri settori economici: ad esempio, i servizi di trasporto e logistica, promozionali, per l’acquisto di mezzi tecnici o beni funzionali al packaging dei prodotti agroalimentari. 3 euro sono necessari per pagare l’importazione di prodotti agroalimentari, 5 euro sono destinati al reperimento del capitale presso le banche e 9 euro costituiscono l’ammontare delle imposte pagate dalle imprese all’erario. A questi valori vanno aggiunti 11 euro relativi agli investimenti realizzati dalle imprese (ammortamenti) e 35 euro che servono per pagare le retribuzioni degli occupati nei vari anelli della filiera.

Per la totalità degli operatori la filiera agroalimentare produce un valore molto basso di utili (il solo 3 per cento del prezzo pagato dai consumatori), valore che rimane costante nel tempo nella sua incidenza complessiva, ma che si differenzia nella sua ripartizione tra gli operatori.

Nella seconda metà del decennio passato, se da un lato cresce il peso, sul valore dei consumi alimentari, degli utili conseguiti in alcune fasi – industria, ingrosso e ristorazione – al contrario, si riduce l’incidenza dei profitti delle imprese agricole e della distribuzione, in particolare quella moderna.

La distribuzione moderna tra il triennio 2004-2006 e il 2008-2011 ha conosciuto una crescita importante del valore prodotto (aumentato di 2,5 miliardi di euro), che si è però concentrato come destinazione verso i dipendenti. Nel periodo in questione le retribuzioni pagate dalle imprese distributive sono aumentate di 1,9 miliardi di euro, assorbendo i tre/quarti del maggior valore creato, mentre gli utili delle aziende sono diminuiti di circa 240 milioni di euro.

Un altro elemento importante emerso dall’analisi temporale della filiera agroalimentare è stato un progressivo spostamento di valore al di fuori della filiera. Se agli inizi del decennio scorso il costo dei beni e servizi realizzati da imprese di altri settori economici assorbiva il 22 per cento della spesa alimentare degli Italiani, tale quota è salita al 29 per cento nel triennio 2004-2006 e al 34 per cento nel quadriennio 2008-2011. Questa rilevante progressione è imputabile alla crescita dei costi per utenze, energia, trasporto e logistica, tutte voci di costo direttamente o indirettamente riconducibili a gap infrastrutturali del sistema Paese (ad esempio, reti di approvvigionamento energetico, sistema infrastrutturale...).

Rapporto Nomisma

Sono i numeri contenuti nello studio “La filiera agroalimentare italiana: formazione del valore e dei prezzi alimentari” presentato da Nomisma nel Centro Congressi Roma Eventi-Fontana di Trevi a Roma.

Un altro elemento che contraddistingue la filiera agroalimentare è la sua capacità di tenuta negli anni di crisi economica. Pur accusandone gli effetti, nell’ultimo quinquennio questa filiera è riuscita a rafforzare la propria importanza nell’economia nazionale: il suo peso è passato dall’8,4 per cento all’8,7 per cento in termini di Pil e dal 12,6 per cento al 13,2 per cento in termini di occupati.

La filiera agroalimentare italiana si distingue per alcune caratteristiche che hanno un impatto sul livello di efficienza e competitività, tra cui:

• struttura produttiva e, in misura inferiore anche quella distributiva, troppo frammentata rispetto a quanto avviene in tutti gli altri principali paesi europei (Francia, Germania, Regno Unito e Spagna);

• dipendenza dall’estero per molte produzioni agroalimentari di base (cereali, soia, carni bovine e suine, latte, ecc.) per le quali l’Italia è deficitaria rispetto al consumo.

Il confronto con i principali Paesi europei mostra come il valore della produzione per impresa è il più basso sia sul fronte agricoltura – 26 mila euro in Italia, 40 mila in Spagna, 121 mila nel Regno Unito, 128 mila in Francia e 154 mila in Germania – sia su quello dell’industria alimentare, 2 mila euro in Italia, 2.400 in Francia, 3.200 in Spagna, 5.200 in Germania e 15 mila nel Regno Unito.

A queste peculiarità, si aggiungono gli effetti che derivano dai deficit infrastrutturali e dagli elevati costi di sistema: un costo del trasporto su gomma delle merci superiore tra il 20 e il 30 per cento rispetto a quello degli altri Paesi europei, un costo dell’energia elettrica superiore del 70 per cento alla media comunitaria.

Queste criticità strutturali, di filiera e di sistema, limitano lo sviluppo dell’agroalimentare italiano, provocando un aggravio di costi che si ripercuote sia sulla competitività delle imprese sia sulla formazione dei prezzi al consumo.

Fonte: elaborazioni Nomisma su dati Eurostat

“L’agricoltura italiana deve uscire dalla dipendenza dai finanziamenti pubblici e guadagnare in competitività sui mercati esteri”, sottolinea il presidente di Adm Francesco Pugliese. “Occorre però dare soluzione alla polverizzazione della produzione, sia nel settore agricolo sia in quello dell’industria di trasformazione, alla debole concentrazione della distribuzione e ridurre la dipendenza dall’estero per l’approvvigionamento di molte materie prime agricole. Così come occorre limitare una serie di passaggi e intermediazioni (l’organizzazione della raccolta, la collocazione del prodotto sul mercato, le prime lavorazioni – lavaggio, cernita, confezionamento... –, la logistica) ognuna delle quali grava sul prezzo finale del singolo prodotto. Per fare sì che il sistema Italia non perda per strada gran parte del proprio potenziale competitivo. La moderna distribuzione è per una buona relazione di filiera e per una filiera efficiente grazie alla quale, attraverso adeguati processi di integrazione, i prodotti ortofrutticoli italiani siano in grado di competere anche nei grandi mercati internazionali”.

La propensione all’export dell’Italia in questo settore è decisamente inferiore a quella di tutti i principali competitor europei (21 per cento per l’Italia, 23 per la Spagna, 25 per la Francia e 31 per la Germania).

Lo studio elaborato da Nomisma ha posto in evidenza come su 100 euro pagati dal consumatore per un prodotto alimentare solo 3 rimangono come utili per tutti gli operatori della filiera (agricoltura, industria, ingrosso, distribuzione al dettaglio tradizionale e distribuzione moderna, ristorazione), mentre 97 euro sono i costi per la produzione e la distribuzione dei prodotti. In particolare, 34 euro sono destinati a sostenere l’acquisto, da parte delle imprese della filiera, di beni e servizi da aziende appartenenti ad altri settori economici: ad esempio, i servizi di trasporto e logistica, promozionali, per l’acquisto di mezzi tecnici o beni funzionali al packaging dei prodotti agroalimentari. 3 euro sono necessari per pagare l’importazione di prodotti agroalimentari, 5 euro sono destinati al reperimento del capitale presso le banche e 9 euro costituiscono l’ammontare delle imposte pagate dalle imprese all’erario. A questi valori vanno aggiunti 11 euro relativi agli investimenti realizzati dalle imprese (ammortamenti) e 35 euro che servono per pagare le retribuzioni degli occupati nei vari anelli della filiera.

Per la totalità degli operatori la filiera agroalimentare produce un valore molto basso di utili (il solo 3 per cento del prezzo pagato dai consumatori), valore che rimane costante nel tempo nella sua incidenza complessiva, ma che si differenzia nella sua ripartizione tra gli operatori.

Nella seconda metà del decennio passato, se da un lato cresce il peso, sul valore dei consumi alimentari, degli utili conseguiti in alcune fasi – industria, ingrosso e ristorazione – al contrario, si riduce l’incidenza dei profitti delle imprese agricole e della distribuzione, in particolare quella moderna.

La distribuzione moderna tra il triennio 2004-2006 e il 2008-2011 ha conosciuto una crescita importante del valore prodotto (aumentato di 2,5 miliardi di euro), che si è però concentrato come destinazione verso i dipendenti. Nel periodo in questione le retribuzioni pagate dalle imprese distributive sono aumentate di 1,9 miliardi di euro, assorbendo i tre/quarti del maggior valore creato, mentre gli utili delle aziende sono diminuiti di circa 240 milioni di euro.

Un altro elemento importante emerso dall’analisi temporale della filiera agroalimentare è stato un progressivo spostamento di valore al di fuori della filiera. Se agli inizi del decennio scorso il costo dei beni e servizi realizzati da imprese di altri settori economici assorbiva il 22 per cento della spesa alimentare degli Italiani, tale quota è salita al 29 per cento nel triennio 2004-2006 e al 34 per cento nel quadriennio 2008-2011. Questa rilevante progressione è imputabile alla crescita dei costi per utenze, energia, trasporto e logistica, tutte voci di costo direttamente o indirettamente riconducibili a gap infrastrutturali del sistema Paese (ad esempio, reti di approvvigionamento energetico, sistema infrastrutturale...).

Rapporto Nomisma

La filiera agroalimentare italiana

Formazione del valore e dei prezzi alimentari lungo la filiera

© AgroNotizie - riproduzione riservata

Fonte: Nomisma