A fronte di consolidate previsioni produttive e giacenze, i prezzi dell'olio extravergine di oliva all'origine in Italia continuano a calare, ma più gradualmente. Contrastate invece le borse merci, con Bari stabile e Milano orientata sui ribassi, anche per l'Evo di importazione comunitario. Non si segnalano ancora esplicite quotazioni di olio evo della campagna produttiva 2023-2024.

Prezzi in calo, ma non a Bari

Alla Borsa Merci di Bari, ieri, 24 ottobre 2023, l'olio extravergine di oliva di prima qualità, con acidità inferiore allo 0,4% titolata in acido oleico, è stato quotato 8,80 euro al chilogrammo sui minimi e 8,90 euro sui massimi, stabile sulle sedute del 17 e del 10 ottobre scorso, quando invece si era verificato un calo di 0,50 euro sui minimi e di 0,60 euro sui massimi rispetto alla seduta del 3 ottobre scorso, quando stazionava ancora su una forchetta senza precedenti: 9,30-9,50.

In Borsa Merci Bari si segnala anche la stabilità sulla seduta precedente dell'Evo biologico, attestato a 9,10 euro al chilogrammo - prezzo unico - dopo che aveva subìto un ribasso di 0,20 euro il 17 ottobre scorso rispetto alla ancor precedente seduta del 10 ottobre 2023.

Alla Borsa Merci di Milano, sempre ieri, 24 ottobre 2023, l'olio extravergine di oliva italiano ha registrato un ulteriore calo di 0,10 euro al chilogrammo sulla precedente seduta del 17 ottobre scorso, scendendo a 8,90 euro al chilogrammo sui minimi ed a 9,20 sui massimi. È da tenere presente che già nella seduta del 17 ottobre si era verificato un altro calo di 0,20 euro al chilogrammo sulla ancor precedente seduta del 10 ottobre scorso.

Alla Borsa Merci di Milano ieri si rileva in calo di 0,20 euro al chilogrammo l'olio extravergine di importazione comunitario sulla precedente seduta del 17 ottobre che è così sceso a 8,30 euro sui minimi ed a 8,60 sui massimi. Il 17 ottobre si era verificato un altro calo di 0,10 euro al chilo sulla ancor precedente seduta del 10 ottobre 2023.

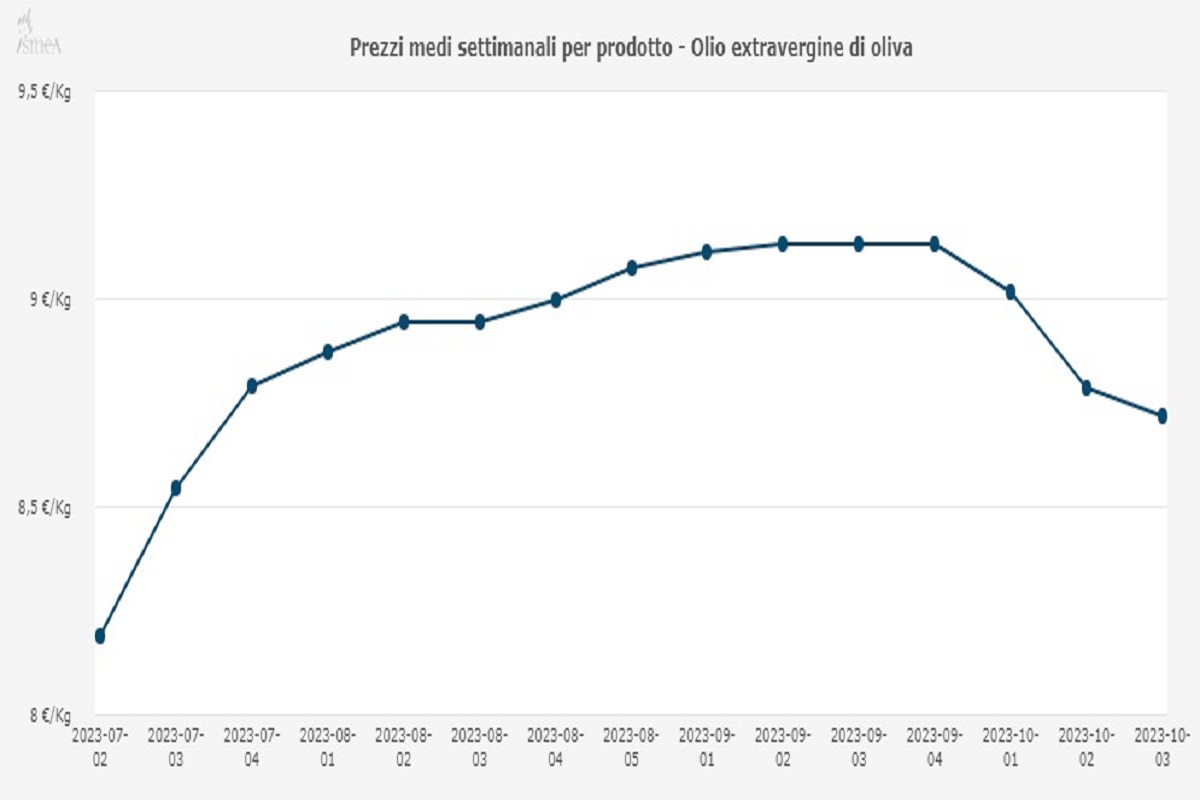

I prezzi all'origine nell'ultima settimana sono nuovamente diminuiti. Secondo Ismea, il prezzo medio dell'olio d'oliva extravergine alla terza settimana di ottobre 2023 si è attestato a 8,72 euro al chilogrammo, in flessione di 0,06 euro al chilo sugli 8,78 euro registrati nella seconda settimana di ottobre. Si tratta del terzo calo consecutivo del prezzo medio dell'olio evo dalla fine di settembre.

Il valore in esame torna così su livelli di poco inferiori a quelli registrati nella quarta settimana di luglio 2023, quando aveva toccato 8,79 euro al chilogrammo.

(Fonte: Ismea)

I prezzi per piazza, come evidenziato dalla tabella sottostante, segnalano una prevalenza di piazze stabili, pur in presenza di ulteriori cedimenti del prezzo dell'olio Evo all'origine a Foggia per l'extravergine e ad Imperia per gli oli Dop liguri. In controtendenza sugli Evo Ragusa, che si segnala anche per un prezzo medio all'origine di 10,40 euro al chilogrammo, il più elevato nella categoria a livello Italia.

Prezzi medi per piazza dell'olio extravergine di oliva

(Fonte: Ismea)

Con il trascorrere delle settimane, come di consueto, tenderà sempre più a prevalere la svalutazione dell'olio vecchio ancora sul mercato.

Italia, previsioni +20% sul 2022

Le stime produttive per l'Italia elaborate da Ismea in collaborazione con Italia Olivicola e Unaprol e pubblicate il 13 ottobre scorso, indicano una ripresa del 20% per la campagna 2023-2024, nonostante un'annata difficile, condizionata dalla siccità invernale a cui sono seguite le piogge primaverili che hanno provocato in molte aree cascola dei fiori e difficoltà di allegagione.

Leggi anche Olio d'oliva, a sorpresa la Puglia in recupero porta l'Italia a 290mila tonnellate

Secondo i dati rilevati, la produzione potrebbe non raggiungere i livelli medi delle quattro campagne precedenti. I primi dati, infatti, si attestano sulle 290mila tonnellate, con una crescita del 20% rispetto allo scorso anno, non sufficiente a superare il calo dello scorso anno.

La spinta a una maggiore offerta è venuta dal Sud (+34%), grazie alle buone performance attese per Puglia e Calabria, che rappresentano rispettivamente il 50% e il 13% della produzione nazionale, che dovrebbero tornare sulle medie dell'ultimo quadriennio pur restando al di sotto del loro potenziale. Tale crescita ha compensato i forti cali del Centro Nord, stimabili in oltre il 30% rispetto al 2022-2023.

Ulteriore dato positivo: la produzione prevista da 290mila tonnellate per il 2023-2024 sarebbe superiore al dato medio del quadriennio 2018-2021, pari a 286mila tonnellate. Resterebbe invece ovviamente lontano il dato del 2021, attestato a 321mila tonnellate.

Giacenze in Italia al 30 settembre -36,3% su anno

In Italia le giacenze di Evo continuano a diminuire vertiginosamente: secondo Frantoio Italia - report numero 9 del 2023 - al 30 settembre erano appena 105.291 tonnellate, contro le 165.299 tonnellate di un anno fa (-36,3%). L'olio Evo di produzione italiana rimasto alla fine del mese scorso è pari ad appena 38.681 tonnellate, tanto che Frantoio Italia avverte: "Nell'ambito dell'Evo è da segnalare il dato della quantità di prodotto di origine italiana che con 38.681 tonnellate risulta inferiore del 55,6% rispetto al 30 settembre 2022" quando le giacenze di Evo di produzione nazionale erano attestate a 87,183 tonnellate.

La Spagna prevede +15,3% sul 2022

In Spagna la produzione di olio d'oliva sarà pari a 765.362 tonnellate nella campagna 2023-2024, almeno è tale l'ultima previsione ufficiale rilasciata del Ministero dell'Agricoltura di Spagna il 9 ottobre 2023. Questo significa che nella campagna in corso, iniziata il 1° ottobre scorso, la produzione olivicolo olearia del Paese iberico dovrebbe attestarsi al 15,3% in più rispetto al basso raccolto della stagione precedente (664.033 tonnellate) e il 34,3% al di sotto della media degli ultimi quattro anni.

Nella campagna 2023-2024 si stimano anche scorte iniziali per 257mila tonnellate, inferiori rispettivamente del 43% e del 52% rispetto alle scorte iniziali della campagna precedente e delle ultime quattro campagne.