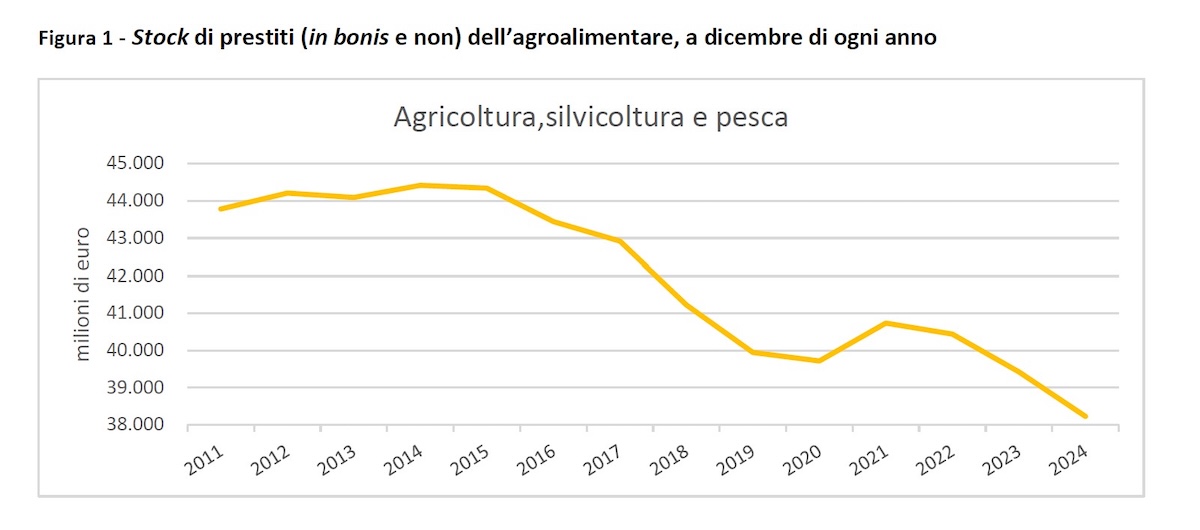

Cala ancora lo stock di credito concesso alle aziende agricole. Secondo i dati dell'ultimo "Rapporto sull'accesso al credito del settore agricolo" di Ismea, che si basa su informazioni della Banca d'Italia, al 31 dicembre 2024 il credito al settore primario, ovvero i prestiti concessi, era di 38,2 miliardi di euro, pari al 5,8% di quello nazionale e in calo del 3% sul 2023. Nel 2015 superava i 44 miliardi di euro.

Guardando in particolare agli investimenti del settore primario, il 2024 ha segnato un -6,6% sul 2023. La buona notizia è che, sul fronte della qualità, il credito agrario ha indicatori migliori rispetto a quelli del resto dell'economia italiana. Il tasso di deterioramento del credito al settore primario, ovvero la percentuale di credito che diventa inesigibile rispetto al totale dei crediti di inizio periodo, a fine 2024, si attestava sull'1,56% contro l'1,86% della media nazionale.

Stock di prestiti (in bonis e non) dell'agroalimentare, a dicembre di ogni anno

(Fonte foto: Tratta dall'ultimo "Rapporto sull'accesso al credito del settore agricolo" di Ismea)

Nonostante questo, il sistema creditizio bancario fatica a concedere finanziamenti alle aziende agricole. Questo è talmente noto che le aziende agricole si scoraggiano. Lo stesso Rapporto Ismea riporta i risultati dell'indagine annuale su un panel di aziende che evidenzia come, nel 2024, l'80% degli intervistati non abbia richiesto alcun finanziamento. Il 5% di questi, pur avendone bisogno, ha rinunciato a fare richiesta perché convinto che non avrebbe avuto un ok da parte delle banche.

Agli intervistati è stato chiesto anche di raccontare la loro percezione delle condizioni di accesso ai finanziamenti e nel 44% dei casi la risposta è stata che le condizioni sono diventate più complesse, le garanzie che gli agricoltori sono in grado di offrire alle banche non sono sufficienti.

Proprio dell'accesso al credito e di come renderlo più agevole abbiamo parlato con Gianluca Buemi, consigliere e segretario del Conaf a margine di un convegno che si è tenuto a Mantova lo scorso 18 settembre e intitolato "Nuove competenze estimative per valutare sistemi agricoli e agroindustriali sostenibili e innovativi".

Durante il convegno, che si è svolto nell'ambito dell'ottava edizione di "Valutazioni immobiliari: cultura e mercato del real estate" a cura dell'Istituto di Estimo e Valutazioni, E-Valuations, si è discusso di come anche beni considerati stabili, come terreni e fabbricati agricoli, nell'ambito di condizioni sfidanti come il cambiamento climatico o in riferimento alle condizioni di mercato che cambiano rapidamente, vedano oscillare il loro valore. È la stessa normativa europea che chiede agli istituti di credito di guardare in prospettiva ai beni che valgono come garanzia e di prevedere il futuro valore di quei beni.

Leggi anche Credito, forniture e criteri Esg: cinque domande chiave

Le difficoltà per le aziende agricole, soprattutto se condotte da giovani, ad ottenere credito da parte del sistema bancario sono conclamate. Quali sono i fattori che scoraggiano le banche?

"La presenza di giovani nelle aziende agricole dovrebbe essere un fattore positivo visto che si assiste ad un ricambio generazionale lento, l'età media dei capi azienda agricoli è cinquantasette anni. Solo circa il 9% delle aziende è condotto da giovani sotto i quaranta anni, mentre oltre il 37% è guidato da over sessantacinque. La maggiore sensibilità dei giovani verso l'innovazione dovrebbe generare fiducia nell'industria del credito. Purtroppo seppur si tratti di un fenomeno in riduzione, si assiste all'effetto contrario. Questo succede soprattutto quando l'erogazione del credito è despecializzata e fondata solo sulla garanzia patrimoniale del titolare che, nel caso del giovane, è tendenzialmente nulla.

Allargando l'analisi al credito agrario in generale e agli altri fattori che assumono una certa rilevanza, ricordo l'elevato rischio di esposizione ai fattori climatici, la difficoltà nella definizione dei cicli produttivi e la scarsa presenza di contabilità trasparenti, ovvero di bilanci depositati. Solo l'1% delle aziende è costituito infatti in forma di società di capitale. In particolare, il rischio derivante dalle esposizioni climatiche e la difficoltà nell'individuare dati oggettivi di bilancio costituiscono un forte elemento di freno per l'erogazione del credito".

Leggi anche Cosa chiedono i giovani agricoltori all'Ue?

Mitigare in qualche modo le esposizioni al rischio climatico e dare prova di ciò, aiuterebbe le imprese agricole a diventare più affidabili per le banche?

"Assolutamente sì, dimostrare di avere messo in atto strumenti di protezione attiva e passiva aiuta. Quando parlo di gestione attiva intendo per esempio strutture di protezione, come colture protette. Per gestione passiva invece intendo, ad esempio, strumenti assicurativi. Ci saranno colture come i seminativi dove è difficile avere protezione serricola naturalmente, ma essere assicurati è valutato positivamente dalle banche. È un'ovvietà, ma se la banca deve affidarti qualcosa e sa che sei protetto da eventi che non puoi prevedere, nell'analisi complessiva del merito creditizio ti vede meglio. Se succede qualcosa sa che avrai un ristoro per il danno subìto e che onorerai l'impegno assunto. In generale, poi, la gestione del rischio va in ottica di pianificazione e gestione dei dati".

Leggi anche Gestione del rischio, a nudo tutti i nervi scoperti

Sappiamo che nella maggior parte dei casi le aziende agricole non hanno bilancio, come fare allora a diventare appetibili per un istituto di credito?

"Come detto, la maggior parte delle aziende agricole non ha l'obbligo di depositare bilanci e di conseguenza le banche hanno difficoltà a reperire quei dati necessari a 'far girare' i loro sistemi di analisi del merito creditizio. Questi sistemi sono programmi di analisi che richiedono dati che spesso l'agricoltore non può fornire perché non li raccoglie. Per questo motivo è necessario che le aziende sviluppino la cultura del dato. Devono abituarsi a rilevare i dati aziendali in maniera dettagliata per poter redigere un bilancio, seppur in forma semplificata, che consenta di tratteggiare il profilo economico finanziario dell'azienda.

Occorre inoltre descrivere in maniera adeguata il processo produttivo e i flussi di cassa che lo caratterizzano per individuare al meglio le formule di credito che siano in grado di assecondare le diverse specificità, evitando situazioni di sofferenza che pregiudicano la stabilità finanziaria dell'impresa. Riteniamo inoltre necessario introdurre strumenti di analisi del rischio e procedure che dimostrino la capacità di gestire il rischio e di adattarsi a condizioni di stress. L'introduzione di sistemi di controllo di gestione è, a nostro avviso, un elemento fondamentale sia per le aziende sia per le banche. Consente all'azienda di monitorare l'andamento aziendale attraverso la programmazione e consente all'istituto di credito di acquisire fiducia nei confronti di soggetti capaci di gestire situazioni di stress".

Cosa dobbiamo intendere con sistemi di controllo di gestione?

"Vanno introdotti all'interno dell'azienda tutta una serie di sistemi di pianificazione finanziaria, per esempio la budgettizzazione ma anche, più semplicemente, sappiamo che nelle aziende agricole non si pianificano gli investimenti, non si fa un'analisi dei ricavi e dei costi, soprattutto non si conoscono nel dettaglio i costi e quindi non è possibile conoscere l'effetto di variazione delle variabili che incidono sulla gestione.

Facciamo un esempio pratico: quando è esplosa la guerra Russia Ucraina, c'è stato l'embargo. Sappiamo che ci sono una serie di fonti e di materie prime che arrivano da quell'area e sono schizzati i costi di alcune materie prime. Avendo un sistema di controllo di gestione e un'analisi dei costi si può andare ad alzare il prezzo del prodotto perché sappiamo che il carburante sta salendo, oppure si può procedere a una revisione dei piani d'investimento oppure si può decidere di incamerare i maggiori costi, ma con consapevolezza. Alla base di tutto c'è la raccolta del dato, molte aziende agricole arrivano alla fine dell'anno e fanno i conti. Anche le banche dovrebbero stimolare il controllo di gestione, non come vessazione ma come azione utile alla giusta valutazione del merito creditizio".

Aziende agricole, banche e accesso al credito

È in prima linea nel dialogo con il sistema bancario per provare a mediare fra le esigenze bancarie e quelle delle aziende agricole. Il sistema bancario è desideroso di offrire credito? E cosa potrebbe facilitare il rapporto?

"Il Conaf è da sempre impegnato nell'attività di dialogo con il mondo bancario che riconosce la nostra figura come la più titolata a svolgere il ruolo d'interprete tra due mondi che parlano lingue ancora molto diverse. La sensazione è che il mondo bancario abbia interesse a offrire credito al settore primario. Ciò potrebbe dipendere dalla consapevolezza derivata prima dalla pandemia e poi dalle guerre che la solidità del settore può avere impatti determinanti nella tenuta del sistema Paese. Tuttavia, le criticità determinano di fatto un'erogazione del credito al settore primario che non è soddisfacente.

Come Conaf siamo componenti del Tavolo di Abi nel quale si definiscono le linee guida per la valutazione degli immobili a garanzia delle esposizioni creditizie. Abbiamo poi due convenzioni con due istituti di credito importanti e con loro ci sono protocolli fondati sul reciproco riconoscimento. I temi centrali dei quali si discute, confrontandoci sono i fattori Esg e come questi siano importanti per le banche, la creazione di strumenti che consentano di colmare il gap informativo, quindi vanno trovati strumenti condivisi che l'impresa possa utilizzare per descrivere la sua realtà e, terzo tema, la formazione reciproca".

Ci sono figure specifiche nelle banche in grado di dare una valutazione reale della solvibilità dell'azienda agricola?

"Con la modifica del Testo Unico Bancario si è assistito per anni ad una progressiva despecializzazione degli uffici credito delle banche. Solo negli ultimi anni si assiste, in alcune realtà bancarie, alla nascita di divisioni specializzate che annoverano al loro interno soggetti, perlopiù agronomi, con competenze specifiche nel settore".

E dunque? Questo anticipa la possibilità che il credito bancario alle aziende agricole possa in futuro riprendere quota, cosa può cambiare?

"Qualcosa tiepidamente sta cambiando. La costituzione di queste divisioni significa la loro consapevolezza dell'importanza del settore primario. Se l'istituto di credito ci investe vuol dire che ci crede. È probabile un miglioramento delle condizioni di dialogo tra imprese e mondo bancario. Dentro queste nuove divisioni ci sono spesso soggetti competenti, ci sono colleghi agronomi, sono persone che conoscono bene il settore e cogliamo quindi positivamente la tendenza alla rispecializzazione del mondo bancario".

Il vademecum personale di Gianluca Buemi: fosse un imprenditore agricolo, quali passi personalmente farebbe prima di andare in banca a chiedere credito?

"Per prima cosa raccoglierei i miei dati tipici, quindi i costi, i ricavi, i flussi di cassa. Ciò per descrive, nell'anno, l'andamento di costi e ricavi e poi descriverei il processo produttivo aziendale. Come si allineano i costi e i ricavi durante l'anno. Se l'obiettivo è un investimento, descriverei questo investimento e come si colloca nel tempo. Bisogna presentarsi con la capacità di descrivere bene il patrimonio immobiliare al fine di porre a garanzia qualcosa che sia correttamente valorizzato".