Forse ci aspettavamo una catastrofe che è stata evitata. Forse abbiamo sottovalutato la capacità di resilienza della meccanizzazione agricola europea. Fatto sta che la crisi generata dal coronavirus nel 2020 ha avuto un impatto meno peggiore del previsto sul mercato delle macchine agricole.

L'Italia - con immatricolazioni di trattori in calo "solo" del 3.4% rispetto al 2019 (17.944 unità) - si colloca in una posizione intermedia tra Francia, che riporta una flessione più consistente, e Germania, che invece sembra inarrestabile. Focalizziamo l'attenzione sui due mercati d'Oltralpe.

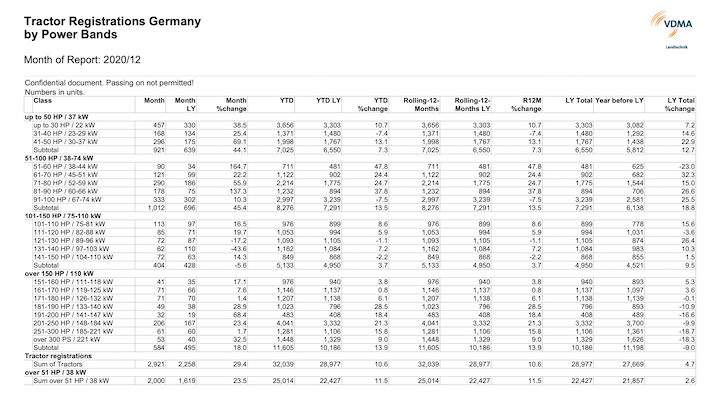

Immatricolazioni di trattori in Germania nel 2020

(Fonte foto: Vdma)

Clicca sull'immagine per ingrandirla

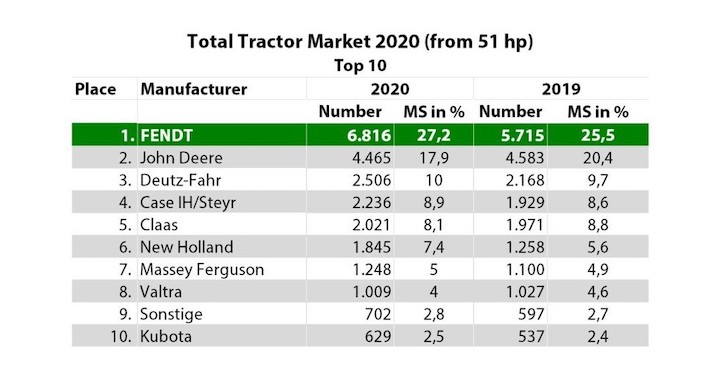

Indipendentemente dal fatto che siano inclusi o meno i trattori sotto i 50 cavalli, Fendt è al comando con una quota di mercato pari al 21.3% che supera il risultato di John Deere (18.4%) e Deutz-Fahr (8.3%). Il brand di AGCO aumenta la propria market share dell'1.6% togliendo lo scettro alla casa del Cervo che perde 2.9 punti percentuali. In crescita anche i marchi Case IH/Steyr, che ottengono il quarto posto (7%), e New Holland con +1.6% (Fonte: Agrarheute).

"Uno su cinque dei nuovi trattori registrati nel 2020 è un Vario" afferma Andreas Loewel, direttore vendite Fendt Germania. "L'incremento della quota di mercato rappresenta un eccellente risultato reso possibile dal continuo lavoro del team vendite e dei dealer, durante il difficile anno appena trascorso". Il successo è merito anche delle nuove generazioni 200 Vario, 200 V/F/P Vario e 300 Vario che - dotate dell'innovativo FendtONE - hanno suscitato ancora più interesse negli operatori.

Inoltre, Fendt trionfa nelle potenze dai 51 cavalli in su raggiungendo una quota di mercato del 27.2% (+1.7% rispetto al 25,5% del 2019) e ampliando il divario con gli altri due marchi sul podio: John Deere (17.9%) e Case IH/Steyr (10%). "Abbiamo interrotto la produzione di trattrici a Marktoberdorf per cinque settimane nella prima metà del 2020 ma, in seguito, siamo riusciti a compensare il periodo di inattività e rifornire i clienti chiudendo bene l'anno" commenta Christoph Gröblinghoff, presidente del Comitato direttivo AGCO/Fendt.

Nuove registrazioni di trattori dai 51 cavalli in su in Germania nel 2020 (Fonte foto: Autorità federale tedesca per i trasporti automobilistici KBA e Vdma)

Sul podio, per numero di trattori agricoli venduti (standard più specializzati), restano i brand già capolista nel 2019: John Deere (20% di quota mercato), New Holland (15%) e Fendt (14.3%). Crescono di 0.5-1.5 punti percentuali JD, Fendt, Deutz-Fahr e Claas.

Passiamo all'analisi per categoria. I trattori standard perdono il 7.5% (in ragione di 24.271 unità) e quelli da vigneto-frutteto il 7.3% (3.780 unità). Da segnalare, però, che i modelli da 250 a 500 cavalli mostrano incrementi anche a doppia cifra. Ai primi posti nelle vendite di trattori standard ci sono John Deere (23%), New Holland (14%) e Fendt (13.5%), mentre nell'ambito degli specializzati il brand più popolare è Fendt (19.4%), seguito da New Holland (18.5%) e Same (8%).

Nel 2020 la market share del costruttore dei Vario segna un +1.3% nel segmento da 51 cavalli in su e un +2.2% negli specializzati. Fendt migliora (+0.8 punti) pure nel Dealer Satisfaction Index France 2020, guadagnando la prima posizione davanti a Kubota e JD.

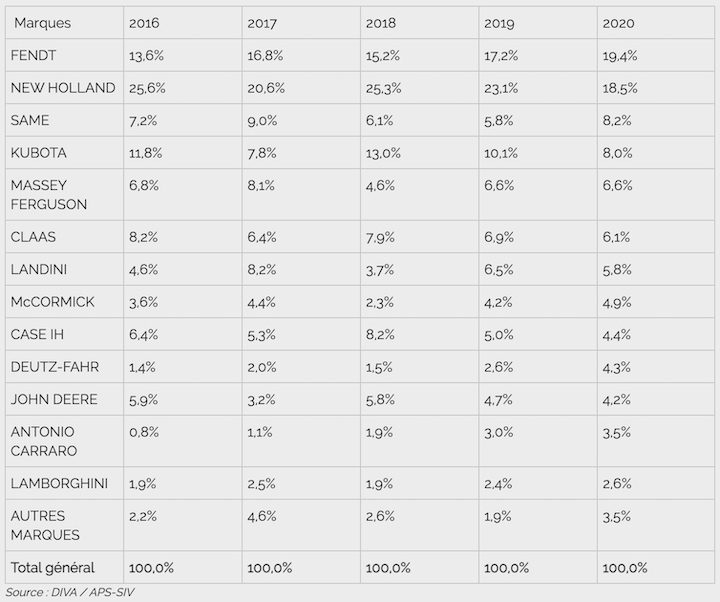

Quote di mercato per marchio nel segmento specializzati in Francia (Fonte foto: Axema)

"Contagiati" come gli altri, i sollevatori telescopici- reduci da un 2019 eccezionale con oltre 5mila mezzi immatricolati - scendono del 16% fermandosi a 4.551 unità, comunque superiori alle 4.200 medie degli ultimi anni. Ancora una volta primeggiano Manitou (32.5% di quota di mercato), Jcb (27%) e Merlo ( 15%).

In tale scenario, le aspettative dei costruttori europei per il prossimo semestre sono sempre più positive per tutti i paesi ad eccezione di Regno Unito e Irlanda, e le scorte di macchine nuove presso i concessionari sono inferiori alla media in quasi tutti i mercati.

L'Italia - con immatricolazioni di trattori in calo "solo" del 3.4% rispetto al 2019 (17.944 unità) - si colloca in una posizione intermedia tra Francia, che riporta una flessione più consistente, e Germania, che invece sembra inarrestabile. Focalizziamo l'attenzione sui due mercati d'Oltralpe.

Meccanizzazione tedesca: in salute

La pandemia non ha fermato il mercato tedesco che chiude con un immatricolato di poco inferiore alla media degli ultimi dieci anni. Nel 2020 il numero di trattrici registrate sale di ben 3.060 unità (+10.6%) rispetto al 2019 arrivando a 32.039 unità, di cui oltre 25mila sopra i 51 cavalli. I segmenti da 51 a 100 cavalli e da 101 a 150 cavalli mostrano incrementi, rispettivamente, del 13.5% e del 3.7%. Cresce (+13.9%) anche la categoria oltre i 150 cavalli, l'unica in calo nel 2019 (Fonte: Vdma).Immatricolazioni di trattori in Germania nel 2020

(Fonte foto: Vdma)

Clicca sull'immagine per ingrandirla

Indipendentemente dal fatto che siano inclusi o meno i trattori sotto i 50 cavalli, Fendt è al comando con una quota di mercato pari al 21.3% che supera il risultato di John Deere (18.4%) e Deutz-Fahr (8.3%). Il brand di AGCO aumenta la propria market share dell'1.6% togliendo lo scettro alla casa del Cervo che perde 2.9 punti percentuali. In crescita anche i marchi Case IH/Steyr, che ottengono il quarto posto (7%), e New Holland con +1.6% (Fonte: Agrarheute).

"Uno su cinque dei nuovi trattori registrati nel 2020 è un Vario" afferma Andreas Loewel, direttore vendite Fendt Germania. "L'incremento della quota di mercato rappresenta un eccellente risultato reso possibile dal continuo lavoro del team vendite e dei dealer, durante il difficile anno appena trascorso". Il successo è merito anche delle nuove generazioni 200 Vario, 200 V/F/P Vario e 300 Vario che - dotate dell'innovativo FendtONE - hanno suscitato ancora più interesse negli operatori.

Inoltre, Fendt trionfa nelle potenze dai 51 cavalli in su raggiungendo una quota di mercato del 27.2% (+1.7% rispetto al 25,5% del 2019) e ampliando il divario con gli altri due marchi sul podio: John Deere (17.9%) e Case IH/Steyr (10%). "Abbiamo interrotto la produzione di trattrici a Marktoberdorf per cinque settimane nella prima metà del 2020 ma, in seguito, siamo riusciti a compensare il periodo di inattività e rifornire i clienti chiudendo bene l'anno" commenta Christoph Gröblinghoff, presidente del Comitato direttivo AGCO/Fendt.

Nuove registrazioni di trattori dai 51 cavalli in su in Germania nel 2020 (Fonte foto: Autorità federale tedesca per i trasporti automobilistici KBA e Vdma)

Francia, calo non così preoccupante

È andata meno bene sul mercato francese (il cui valore - della meccanica agricola - è di 6 miliardi di euro) che registra cali in tutte le categorie di mezzi agricoli senza però grosse ripercussioni sul comparto che si dichiara complessivamente soddisfatto del 2020. Se si considerano tutte le tipologie di trattori (compresi i sollevatori telescopici e i mezzi per la cura del verde), le registrazioni diminuiscono del 6.9% rispetto al 2019, attestandosi a 37.238 unità. Un numero nella media degli ultimi cinque anni (Fonte: Axema).Sul podio, per numero di trattori agricoli venduti (standard più specializzati), restano i brand già capolista nel 2019: John Deere (20% di quota mercato), New Holland (15%) e Fendt (14.3%). Crescono di 0.5-1.5 punti percentuali JD, Fendt, Deutz-Fahr e Claas.

Passiamo all'analisi per categoria. I trattori standard perdono il 7.5% (in ragione di 24.271 unità) e quelli da vigneto-frutteto il 7.3% (3.780 unità). Da segnalare, però, che i modelli da 250 a 500 cavalli mostrano incrementi anche a doppia cifra. Ai primi posti nelle vendite di trattori standard ci sono John Deere (23%), New Holland (14%) e Fendt (13.5%), mentre nell'ambito degli specializzati il brand più popolare è Fendt (19.4%), seguito da New Holland (18.5%) e Same (8%).

Nel 2020 la market share del costruttore dei Vario segna un +1.3% nel segmento da 51 cavalli in su e un +2.2% negli specializzati. Fendt migliora (+0.8 punti) pure nel Dealer Satisfaction Index France 2020, guadagnando la prima posizione davanti a Kubota e JD.

Quote di mercato per marchio nel segmento specializzati in Francia (Fonte foto: Axema)

"Contagiati" come gli altri, i sollevatori telescopici- reduci da un 2019 eccezionale con oltre 5mila mezzi immatricolati - scendono del 16% fermandosi a 4.551 unità, comunque superiori alle 4.200 medie degli ultimi anni. Ancora una volta primeggiano Manitou (32.5% di quota di mercato), Jcb (27%) e Merlo ( 15%).

Futuro: pensare positivo fa bene

I dati, relativamente soddisfacenti del 2020 - uniti al Cema business climate index Cbi (indice che fotografa la situazione dell'industria europea delle macchine agricole) in aumento e ora pari a +44 punti (su una scala da -100 a +100) - risollevano, almeno in parte, il morale dopo un anno davvero difficile. L'indagine Cema business barometer di gennaio 2021 riporta un incremento significativo degli ordini in entrata a dicembre 2020 e performance attuali buone.In tale scenario, le aspettative dei costruttori europei per il prossimo semestre sono sempre più positive per tutti i paesi ad eccezione di Regno Unito e Irlanda, e le scorte di macchine nuove presso i concessionari sono inferiori alla media in quasi tutti i mercati.