Il 2025 si presenta come un anno di transizione per gli aiuti nazionali destinati all'acquisto di nuovi mezzi agricoli. Molte delle misure attualmente in vigore - come il Credito d'imposta 4.0, il Credito 5.0 o i fondi Pnrr - si avviano alla conclusione o hanno già esaurito le risorse disponibili. All’orizzonte, iniziano a delinearsi le prime ipotesi di nuovi strumenti di sostegno che, oltre ad essere ancora incerti, in alcuni casi - come per la 4.0 - diventano meno fruibili.

Il quadro è ancora incerto e frammentato, in attesa di conferme legislative e di nuove risorse finanziarie ad oggi promesse ma non ancora stanziate. La Legge di Bilancio 2026, che prevede alcune nuove misure, è attualmente all'esame del Parlamento e sarà approvata solo a fine dicembre. A ciò si aggiunge il recentissimo terremoto che ha scosso il settore dopo la chiusura improvvisa ed anticipata del Credito 5.0 dello scorso 6 novembre.

Proviamo a portare un po' di ordine nell'attuale panorama di finanziamenti suddividendo le misure in scadenza o scadute e quelle in arrivo per il 2026.

Finanziamenti, cosa ci saluta nel 2025?

Game over: Transizione 5.0 chiude

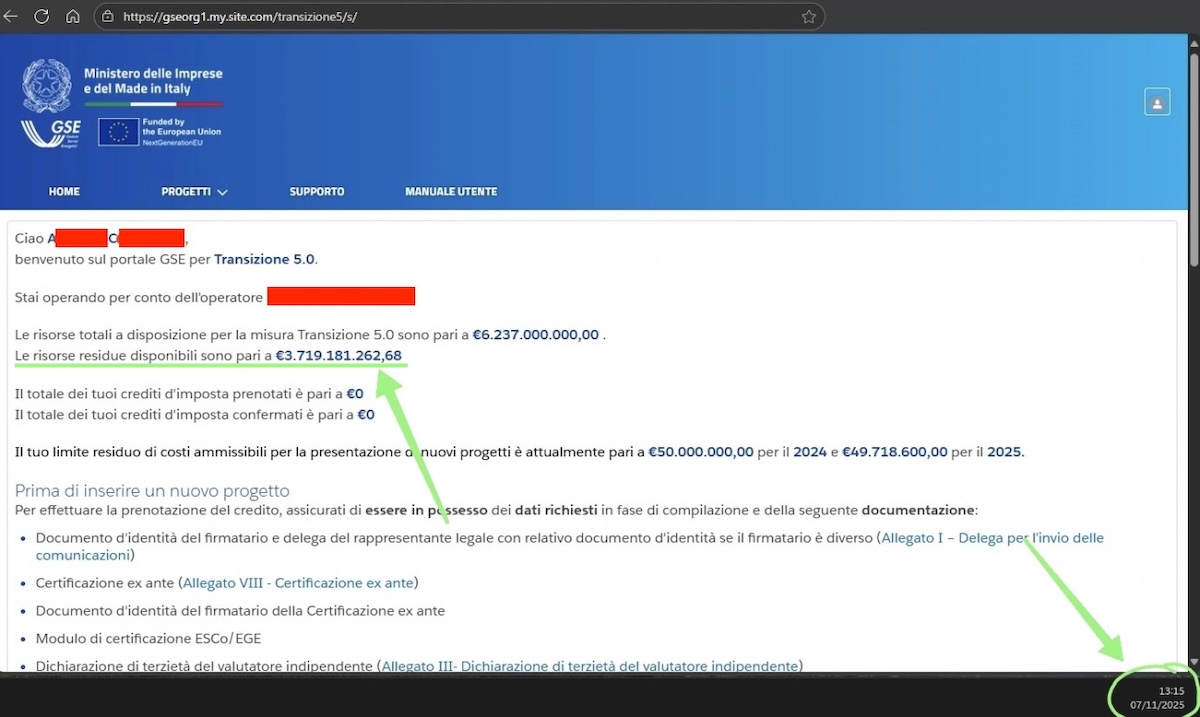

La misura Transizione 5.0 è giunta al suo definitivo capolinea: il 7 novembre un decreto del Ministero delle Imprese e del Made in Italy (Mimit) ha disposto la chiusura immediata della piattaforma del Gestore dei Servizi Energetici (GSE), dove le imprese potevano caricare le domande di accesso al credito.

L'improvvisa chiusura del portale ha sollevato non poco malumore nel settore e molti utenti hanno denunciato che fino alla sera precedente al 7 novembre il portale stesso indicava ancora una disponibilità di oltre 3,7 miliardi. Il portale GSE però non teneva conto della riduzione della dotazione finanziaria da 6,3 a 2,5 miliardi di euro inserita dal Governo nella sesta revisione del Pnrr, in fase di approvazione a livello europeo negli stessi giorni e oggi approvata.

Uno screenshot del portale GSE eseguito il 7 novembre prima della chiusura definitiva del Piano 5.0

(Fonte foto: A. Capovilla - LinkedIn)

(Clicca sull'immagine per ingrandirla)

Il piano 5.0, nato per sostenere gli investimenti "green" con un credito d'imposta legato al risparmio energetico, è partito in forte ritardo e con regole complesse. Inizialmente l'utilizzo dei fondi è stato molto lento e solo con la Legge di Bilancio 2025, che ha semplificato la normativa, le domande hanno iniziato ad aumentare. Ma ciò non è servito a scongiurare il taglio dei fondi.

Così chi ha già inviato domanda non corre rischi, ma le nuove richieste finiscono in coda e potranno essere ripescate solo in caso di rinunce. Ipotesi poco probabile perché, secondo il Ministero, le richieste avevano già superato i 2,8 miliardi il 6 novembre.

Resta irrisolto il nodo delle aziende che hanno già ordinato o accontato beni nel 2025 contando sulla Transizione 5.0. Se i nuovi incentivi applicano il criterio della data dell'ordine successiva al 1 gennaio 2026 (vedi paragrafi successivi relativi a nuovo credito d'imposta e iperammortamento ndr.), una parte degli investimenti già avviati resterebbe senza copertura.

Il decreto, arrivato senza preavviso, ha colpito trasversalmente fruitori, tecnici e rivenditori che lamentano tutti di un approccio poco trasparente da parte del Governo.

"Aziende che avevano già audit, progetti, preventivi e piani di investimento pronti a partire, si trovano ora con tutto sospeso. Ore di lavoro, analisi, responsabilità e impegni economici, svuotati di valore da un giorno all'altro. La fiducia non è un bonus fiscale: si costruisce nel tempo e si può perdere in un attimo" si legge su un post online di Innovation Machine, società di consulenza per 4.0, 5.0, finanza agevolata e altri strumenti per le imprese.

"Abbiamo lavorato con il Mimit per far partire la Transizione 5.0 - commenta Andrea Borio, presidente Federacma - e, quando finalmente ha preso piede, le imprese si sono viste tradite. Oggi servono almeno 250-300 milioni di euro per coprire gli investimenti già avviati. Il Governo deve dare subito un segnale chiaro: va assicurato che le spese non coperte dal PNRR saranno sostenute con i fondi ordinari".

Sembrerebbe che l'ammontare necessario, e tutt'ora mancante, per soddisfare le domande residue delle imprese (agricole e non) aderenti alla misura Transizione 5.0, sia di circa 1,5 miliardi di euro. Come comunica il Mimit, i ministri delle Imprese e del Made in Italy, dell’Economia e delle Finanze e per gli Affari europei, il PNRR e le Politiche di coesione, si stanno attivando per reperire i fondi mancati.

Con un decreto dell’ultimo minuto, il Governo ha fissato alle ore 18:00 del 27 novembre 2025 il termine ultimo per la presentazione delle domande per la misura Transizione 5.0, con possibilità di integrare eventuali documentazioni mancanti fino al 6 dicembre, pena l'esclusione. Non solo, le imprese che hanno presentato richiesta per entrambe le misure, 4.0 e 5.0, dovranno obbligatoriamente sceglierne una sola entro la stessa data (27 novembre).

Leggi anche Credito 5.0, dopo lo stop improvviso arriva la corsa finale

Credito 4.0: la vera vera fine?

Il 18 giugno 2025 il Mimit e il GSE hanno comunicato un primo esaurimento delle risorse destinate al Credito d'imposta 4.0, rettificato il 29 luglio con la conferma della disponibilità di 686,3 milioni di euro rispetto alla dotazione prevista per il 2025 dalla Legge di Bilancio di 2,2 miliardi di euro.

A pochi giorni dalla chiusura del Piano 5.0, martedì 11 novembre alle 17:00, lo stesso portale del GSE annunciava l'esaurimento delle risorse per Transizione 4.0. Come sopra, le imprese possono continuare a inviare domande di prenotazione che, nel caso di nuova disponibilità di risorse, verranno lavorate in ordine cronologico.

ZES Unica rifinanziata per il 2026?

La bozza della Legge di Bilancio 2026 - almeno per il momento - non rifinanzia per il prossimo anno il credito d'imposta Zes unica per l'agricoltura nel Sud Italia. Nel 2025 sono stati 50 i milioni di euro destinati alla misura, mentre le richieste per la misura superano i 310 milioni di euro, determinando una riduzione del credito fruibile. Un maxi emendamento alla Legge di Bilancio 2026 potrebbe cambiare le carte in tavola.

Leggi anche Zes Unica Agricoltura: troppe domande riducono il credito, ma c'è ancora speranza

Nonostante la bozza della Legge di Bilancio 2026 non lo prevedesse, con il maxi emendamento la Zes Unica Agricoltura viene rifinanziata con 50 milioni di euro per il 2026. Se la modifica non venisse approvata si ritornerebbe allo scenario pre 2024 quando le aziende agricole operanti nella ZES Unica, potevano accedere a un credito d'imposta - da 2,3 miliardi di euro per il 2026 - condividendolo però con le restanti realtà imprenditoriali locali non agricole.

Fondo Ismea: forse nuovi fondi in arrivo

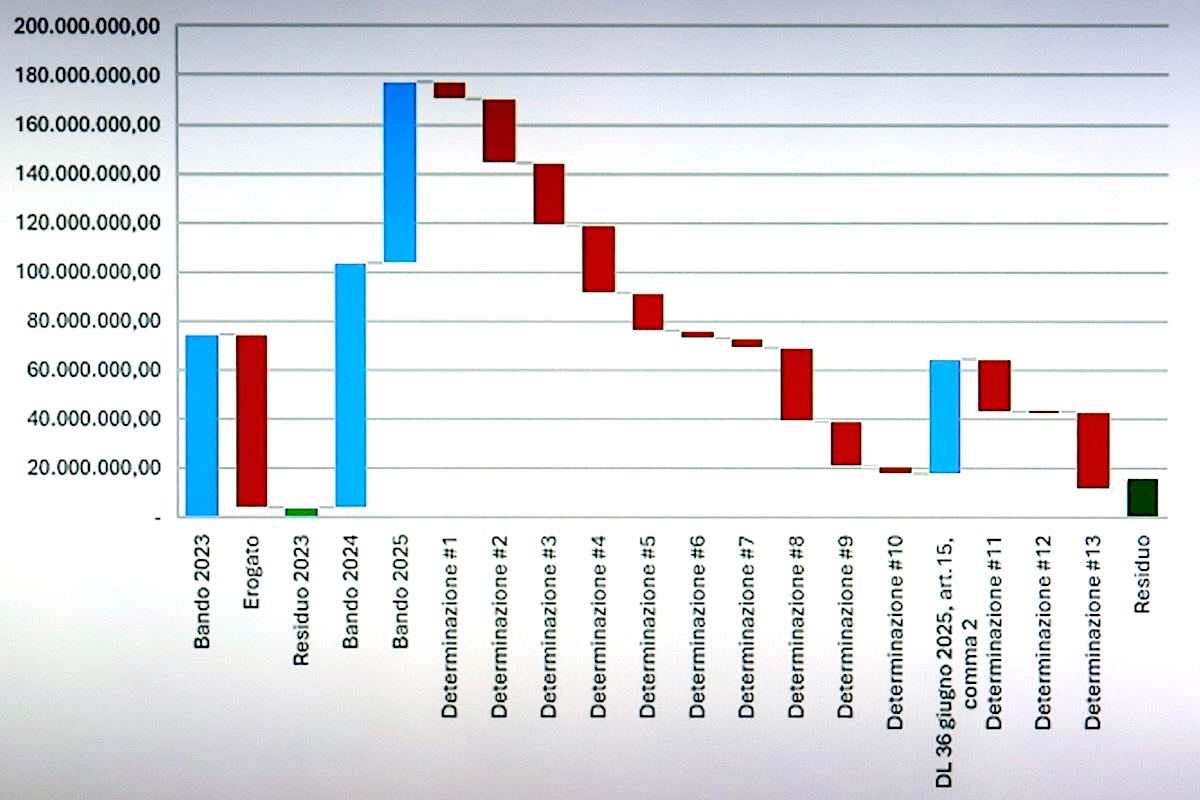

Stesso destino per il Fondo Innovazione di Ismea che di fatto è fermo al bando 2024 dopo che la dotazione 2025 e i successivi incrementi sono stati impiegati per lo scorrimento delle graduatorie. Ancora una volta il disegno di legge non prevede - per ora - alcun rifinanziamento per il 2026.

Dinamica delle risorse per il fondo innovazione di Ismea dal 2023 al 2025

(Fonte foto: Ismea)

(Clicca sull'immagine per ingrandirla)

Va detto che sia il direttore generale di Ismea, Sergio Marchi, sia lo stesso ministro Francesco Lollobrigida hanno preannunciato un nuovo stanziamento di 113 milioni di euro per il biennio 2026-2027 a favore di Ismea, per l'acquisto di trattori e attrezzature (13 milioni dedicati). Resta ancora da attendere l'ufficialità, le tempistiche e le modalità con cui questi fondi saranno resi disponibili per le aziende agricole.

Leggi anche Ismea: in arrivo 100+13 milioni per il Fondo Innovazione

Crediti per il 2026: tra new entry e grandi ritorni

Bando Isi Inail 2025, una misura consolidata

Seppur non ancora formalmente pubblicata da Inail la nuova edizione del Bando Isi per il 2026 non dovrebbe portare grosse sorprese. Il Bando 2025 uscirà entro fine anno e la procedura per la presentazione online delle domande aprirà dopo circa 4 mesi. Alcune anticipazioni parlano di una dotazione complessiva di 600 milioni di euro (uguale al precedente Bando).

Leggi anchePubblicato il Bando Isi 2025: 90 milioni per l'acquisto di macchine agricole

Il Bando 2024 ha stanziato oltre 90 milioni di euro per il 2025 e dopo un ultimo trasferimento di fondi interno di ulteriori 158 milioni di euro - per soddisfare un numero maggiore di domande del settore primario - sono state pubblicate le graduatorie definitive e ora i nuovi beneficiari hanno tempo fino al 16 gennaio 2026 per il caricamento della documentazione.

Nuova Sabatini: un finanziamento davvero strutturale

Rispetto alle altre misure, per effetto della scorsa Legge di Bilancio che l'ha rifinanziata fino al 2029, la Beni strumentali o Nuova Sabatini è diventata una vera e propria misura strumentale che nel 2026 giunge al suo 13esimo anno di vita. Un fondo da 1,7 miliardi di euro garantisce la copertura dell'incentivo per il quinquennio 2025-29 con una dotazione di 100 milioni per l'anno 2026 e 400 milioni per gli anni dal 2027 al 2029.

Pratiche Ecologiche, un bando attivo tra 2025 e 2026

Disponibile fino al 26 settembre 2026, il bando Pnrr Pratiche Ecologiche, con una dotazione di 193 milioni di euro (di cui il 40% per il sud) e contributi fino al 65%, è una delle poche certezze per il prossimo anno, e va a finanziare la sostituzione dei trattori obsoleti con modelli a biometano o l'acquisto di attrezzature per la gestione dei reflui.

Leggi anche Pratiche Ecologiche: acquisto agevolato di attrezzature e trattori a biometano

Credito 4.0: un ritorno, con tanti ma...

Eccoci al primo dei due strumenti introdotti - per ora solo nella bozza - dalla Legge di Bilancio 2026. Si tratta di un nuovo credito d'imposta per l'agricoltura. All'articolo 97 si parla di un credito del 40% per gli investimenti realizzati da gennaio a dicembre 2026 (o 30 giugno 2027 se accontati nel 2026) in beni strumentali indicati negli allegati A e B della legge 232/2016, ovvero gli stessi del precedente Credito d'imposta 4.0.

La stessa norma indica che il credito d'imposta è disponibile nel limite massimo di spesa di soli 1,4 milioni euro per il 2026 e di 700mila euro per il 2027. È parere di diversi consulenti che si tratti di un errore (grossolano) nella bozza e che in realtà i limiti siano ben più alti (circa 2,1 miliardi per il solo 2026). Occorre però aspettare la versione definitiva della Legge di Bilancio per averne certezza.

“Accogliamo con favore la scelta del Ministro Francesco Lollobrigida di istituire uno strumento dedicato all'innovazione agricola – dichiara Borio. È una misura che Federacma ha sempre richiesto, a dimostrazione di un Governo che sa ascoltare. Tuttavia, con queste risorse e con questi tempi, l'impatto sarà pressoché nullo".

Posto che per le indicazioni più operative occorre aspettare il decreto del Masaf da adottare con il Mimit e il Mef entro 60 giorni dalla data di entrata in vigore della legge - indicativamente entro fine febbraio 2026 - poniamo l'accento sul fatto che la corrispondenza tra le spese sostenute e la documentazione presentata in fase di domanda, deve essere certificata dal soggetto incaricato della revisione legale dei conti. In caso di imprese non obbligate per legge alla revisione legale dei conti (la maggior parte delle realtà agricole ndr.), sarà un revisore legale dei conti o una società di revisione riconosciuta dal ministero ad occuparsene.

1. Alle imprese attive nel settore della produzione primaria di prodotti agricoli e nel settore della pesca e dell'acquacoltura che effettuano investimenti in beni materiali e immateriali strumentali nuovi compresi, rispettivamente, negli elenchi di cui agli allegati A e B annessi alla legge 11 dicembre 2016, n. 232, a decorrere dal 1° gennaio 2026 e fino al 31 dicembre 2026, o fino al 30 giugno 2027, a condizione che entro la data del 31 dicembre 2026 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione, è concesso un contributo, sotto forma di credito d'imposta, nella misura del 40 per cento per gli investimenti fino a 1 milione di euro nel limite di spesa di cui al comma 4. [...]

3. [...] Il credito d'imposta è cumulabile con altre agevolazioni che abbiano ad oggetto i medesimi costi, a condizione che tale cumulo non porti al superamento del costo sostenuto.

4. Il credito d'imposta di cui al presente articolo spetta nel limite massimo di spesa di 1.400.000 euro per l’anno 2026 e di 700.000 euro per l’anno 2027 ed è utilizzabile esclusivamente in compensazione [...]

5. [...] L'effettivo sostenimento delle spese ammissibili e la corrispondenza delle stesse alla documentazione contabile predisposta dall'impresa devono risultare da apposita certificazione rilasciata dal soggetto incaricato della revisione legale dei conti. Per le imprese non obbligate per legge alla revisione legale dei conti, la certificazione è rilasciata da un revisore legale dei conti o da una società di revisione legale dei conti [...]

A preoccupare è l'articolo 26 della bozza di Legge di Bilancio che a partire dal primo luglio 2026, introduce il divieto di utilizzo dei crediti d'imposta in compensazione con i versamenti previdenziali e i premi Inail. È Federacma a lanciare l'allarme . "Si azzera di fatto la possibilità per tante aziende agricole di usufruire del credito d'imposta per l'acquisto di beni strumentali – dichiara Borio. Parliamo di imprese che non possono godere degli ammortamenti maggiorati previsti per altri comparti, e che oggi si ritrovano con uno strumento inaccessibile. È una contraddizione inaccettabile: chi vuole investire in agricoltura non viene sostenuto, ma ostacolato".

Il rischio, infatti, è penalizzare una grande fetta di realtà agricole caratterizzate da una struttura fiscale semplificata rendendo, con l'esclusione di tasse e contributi per i lavoratori, limitate le possibilità di compensazione del credito.

1. Al fine di dare attuazione alla Riforma 1.12 del PNRR (Riforma dell’Amministrazione fiscale), come da modifiche in corso di riprogrammazione, a decorrere dal 1° luglio 2026, all’articolo 4- bis del decreto-legge 29 marzo 2024, n. 39, convertito, con modificazioni, dalla legge 23 maggio 2024, n. 67, sono apportate le seguenti modificazioni:

a) il comma 1 è sostituito dal seguente: «1. I crediti d’imposta diversi da quelli emergenti dalla liquidazione delle imposte non possono essere utilizzati in compensazione, ai sensi dell’articolo 17 del decreto legislativo 9 luglio 1997, n. 241, ai fini del pagamento dei debiti di cui all’articolo 17, comma 2, lettere e), f) e g), del medesimo decreto. Tale divieto si applica anche ai suddetti crediti d’imposta trasferiti a soggetti diversi dal titolare originario»; [...]

Dalle ceneri del credito 4.0 e 5.0 nasce l'Iperammortamento

In ultimo, l'articolo 95 della Legge di Bilancio 2026 introduce quella che, almeno sulla carta, dovrebbe essere la proposta alternativa al credito d'imposta 4.0 e 5.0. Si tratta di un iperammortamento dedicato esclusivamente ai soggetti titolari di reddito d'impresa. Sono quindi escluse tutte le aziende agricole tradizionali, che si occupano solo di produzione primaria e sono tassate solo su reddito agrario, e le imprese agricole individuali in regime forfettario. Possono beneficiare della misura invece le aziende agricole con attività connesse e le società agricole di capitali.

Anche in questo caso sono ammortabili gli investimenti in beni materiali e immateriali strumentali nuovi compresi negli allegati A e B ed effettuati dal primo gennaio al 31 dicembre 2026 (o 30 giugno 2027 se accontati nel 2026). L'iperammortamento (per investimenti fino a 2,5 milioni di euro, i più comuni in ambito agricolo ndr.) prevede una maggiorazione del costo di acquisto dei beni ai soli fini fiscali del:

- 180% per i beni che soddisfano i criteri della Transizione 4.0;

- 220% per i beni che soddisfano i criteri della Transizione 5.0.

1. Ai fini delle imposte sui redditi, per i soggetti titolari di reddito d’impresa che effettuano investimenti in beni strumentali, il costo di acquisizione, con esclusivo riferimento alla determinazione delle quote di ammortamento e dei canoni di locazione finanziaria, è maggiorato nelle misure di cui ai commi 4 e 5 in relazione agli investimenti di cui al comma 3 effettuati dal 1° gennaio 2026 al 31 dicembre 2026, o al 30 giugno 2027, a condizione che entro la data del 31 dicembre 2026 il relativo ordine risulti accettato dal venditore e sia avvenuto il pagamento di acconti in misura almeno pari al 20 per cento del costo di acquisizione. [...]

3. La maggiorazione di cui al comma 1 è riconosciuta per: a) gli investimenti in beni materiali e immateriali strumentali nuovi [...]

4. Per gli investimenti di cui al comma 3, il costo di acquisizione è maggiorato nella misura del 180 per cento per gli investimenti fino a 2,5 milioni di euro, nella misura del 100 per cento per gli investimenti oltre 2,5 milioni di euro e fino a 10 milioni di euro e nella misura del 50 per cento per gli investimenti oltre 10 milioni di euro e fino a 20 milioni di euro.

5. Nel caso di investimenti finalizzati alla realizzazione di obiettivi di transizione ecologica, ivi compresa la riduzione dei consumi energetici della struttura produttiva cui si riferisce l’investimento, non inferiore al 3 per cento o, in alternativa, la riduzione dei consumi energetici dei processi interessati dall'investimento non inferiore al 5 per cento, la maggiorazione del costo di acquisizione degli investimenti di cui al comma 3 si applica nella misura del 220 per cento per gli investimenti fino a 2,5 milioni di euro, nella misura del 140 per cento per gli investimenti oltre 2,5 milioni di euro e fino a 10 milioni di euro e nella misura del 90 per cento per gli investimenti oltre 10 milioni di euro e fino a 20 milioni di euro. [...]

Il beneficio è cumulabile con ulteriori agevolazioni finanziate con risorse nazionali ed europee che abbiano ad oggetto i medesimi costi, a condizione che il sostegno non copra le medesime quote di costo e non porti al superamento del costo sostenuto. La base di calcolo è al netto delle altre sovvenzioni ricevute per le stesse spese.

Maggiori dettagli sulla misura saranno resi disponibili entro 30 giorni dall'approvazione della Legge (fine gennaio 2026) con un decreto del Mimit, mentre la gestione operativa sarà ancora una volta affidata al GSE.

Questo articolo è stato modificato dopo la pubblicazione

in data 21/11/2025 con le novità introdotte dal Decreto Legge recante "Misure urgenti in materia di piano Transizione 5.0 e di produzione di energia da fonti rinnovabili".

in data 19/12/2025 con le ultime novità in merito a Zes Unica Agricoltura 2025 e Bando Isi 2025.

AgroNotizie® è un marchio registrato da Image Line Srl Unipersonale