Nel mondo dell'AgriFoodTech si parla da anni di raffreddamento del mercato: meno deal, più cautela, round che si allungano e che non raggiungono le cifre astronomiche viste nel passato. In Italia, invece, il 2025 segna un'inversione netta, anche se in chiaro-scuro. Secondo il Report 2025 dell'Osservatorio Investimenti Foodtech, elaborato da TheFoodCons, gli investimenti complessivi nell'AgriFoodTech italiano hanno superato i 256 milioni di euro, più che raddoppiando rispetto al 2024 (+123%), in controtendenza rispetto al quadro internazionale.

Il dato è significativo, ma va letto con attenzione: dietro al rimbalzo c'è una dinamica particolare, tipicamente italiana, che riguarda il peso crescente del debito, il coinvolgimento di CDP e la struttura stessa dei round.

L'AgriTech cresce trainato dalle bioenergie

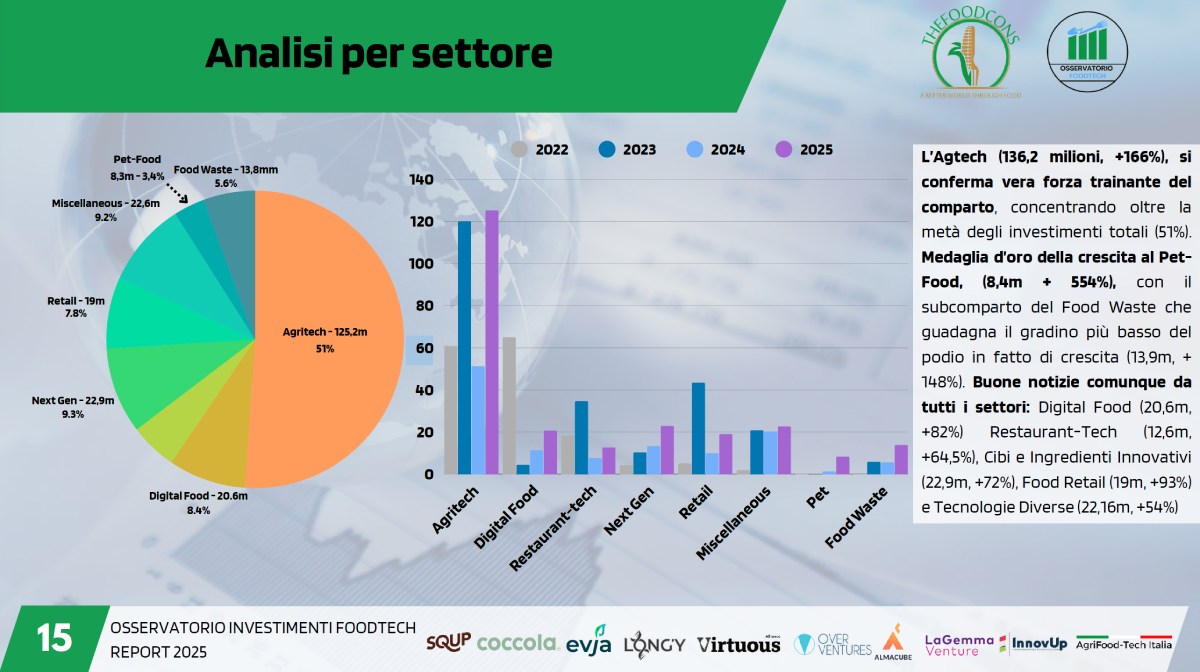

Il messaggio che emerge dal Report è che la parte a monte della filiera continua a fare da locomotiva. L’AgriTech resta per il quarto anno consecutivo il principale motore del comparto, concentrando oltre metà degli investimenti: nel 2025 parliamo di 125,2 milioni di euro, pari a circa il 51% del totale, con una crescita annuale molto marcata (+166%).

Analisi per settore

(Fonte foto: Report 2025 dell'Osservatorio Investimenti Foodtech di TheFoodCons)

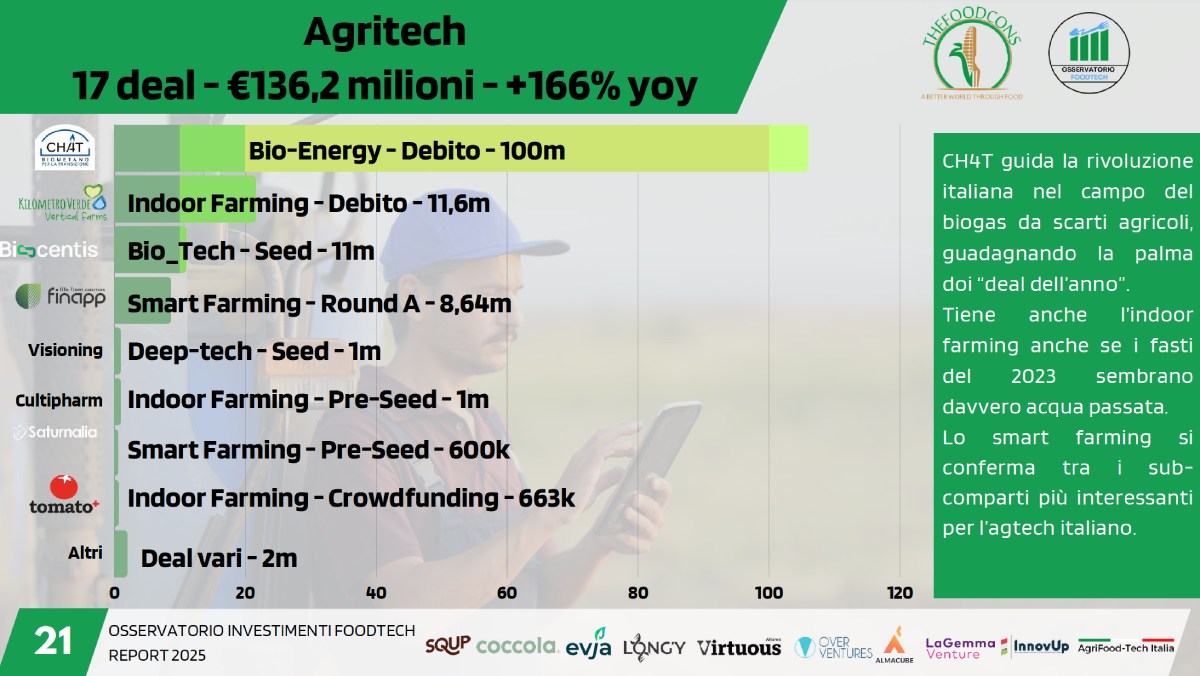

Ed è dentro l'AgriTech che spicca il tema più caldo dell'anno: le bioenergie. Nel dettaglio dei deal, il Report indica la bioenergy come protagonista grazie a un'operazione in debito da 100 milioni di euro e attribuisce a CH4T (società attiva nel comparto del biogas) la palma di "deal dell'anno". In altre parole, mentre una parte dell'innovazione agricola continua a muoversi su smart farming e sensoristica, nel 2025 sono le soluzioni energetiche a spostare davvero l'ago della bilancia.

A sintetizzare bene il punto è Antonio Iannone, fondatore di TheFoodCons, che ci spiega: "Per il quarto anno consecutivo le tecnologie upstream, che nel Report raggruppiamo sotto la categoria AgriTech, si confermano il vero motore dell'AgriFoodTech italiano. Il 2025 ha segnato forse un punto di svolta, con l'affermazione netta delle bioenergie, protagoniste del round più rilevante dell'anno".

Il Report racconta un 2025 complessivamente positivo, ma con differenze nette tra i diversi verticali. Dietro all'AgriTech i volumi son più modesti: il segmento Next Gen (cibi e ingredienti innovativi) vale 22,9 milioni, il Digital Food 20,6 milioni, il Food Retail 19 milioni. Seguono Food Waste (circa 13,8 milioni) e Restaurant-Tech (12,6 milioni). C'è poi un pacchetto di Miscellaneous che si colloca intorno ai 22 milioni. La crescita percentuale più esplosiva, però, è quella del Pet Food: 8,3 milioni, con un balzo di oltre il +550%.

Il nodo italiano: il boom poggia su debito e CDP

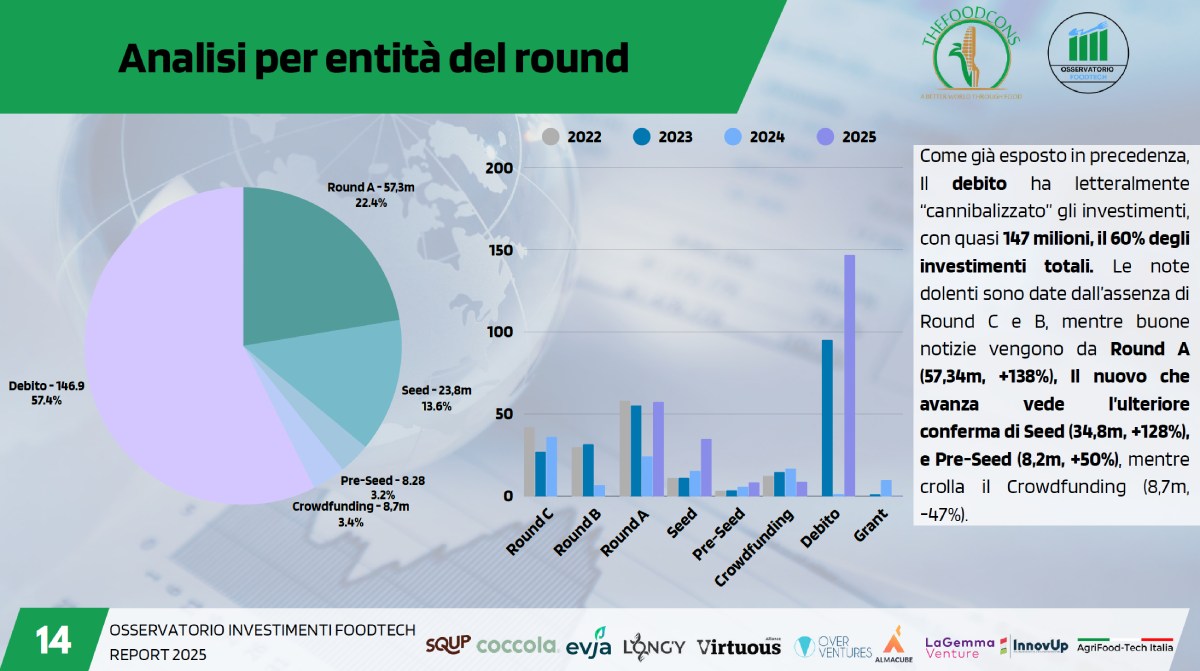

Fin qui le buone notizie. Ma il Report insiste su un elemento che cambia la lettura del rimbalzo: nel 2025 il debito "cannibalizza" gli investimenti. L'analisi per entità del round indica quasi 147 milioni in debito (circa 57% del totale).

E quando si guarda il dato "ripulito" dal debito, il quadro diventa meno roseo: gli investimenti totali senza debito risultano in progressiva contrazione negli ultimi anni e nel 2025 si fermano a circa 109,1 milioni. L'AgriFoodTech italiano è dunque in grado di attrarre capitali di rischio e sostenere una crescita strutturale senza ricorrere al debito?

Sul fronte degli investitori, il Report mette in evidenza l'intensa attività della galassia CDP, che da un lato contribuisce alla tenuta dell'ecosistema, dall'altro rischia di generare un effetto bolla se non si accompagna a un'apertura maggiore verso l'estero. Nella classifica dei fondi più attivi, quelli legati a CDP sono al primo posto con diciotto operazioni, seguiti da LaGemma (11) e Linfa (4). Compaiono poi, tra gli altri, Maia, Crédit Agricole, Vertis, Doorway, P101, Azimut, Algebris, NextUp e altri operatori con una-due operazioni.

"Nel complesso, l'ecosistema mostra una vitalità indiscutibile, sostenuta dal ruolo crescente di fondi e acceleratori tematici, spesso supportati da CDP", sottolinea Iannone. "Tuttavia, questa stessa dinamica rischia di generare un effetto bolla se non accompagnata da una maggiore apertura verso i mercati internazionali. Per evitarlo, è fondamentale che le startup italiane accelerino sui percorsi di internazionalizzazione, diventando attrattive anche per capitali esteri. Alcune realtà si stanno già muovendo in questa direzione, ma il salto di scala, oggi, non è ancora sufficiente".

Round: cresce l'early stage, spariscono B e C

Il 2025, sempre secondo l'Osservatorio, è un anno di ricambio generazionale e si vede nella dinamica dei round. Aumentano gli investimenti nelle fasi più giovani (Pre-Seed, Seed e Round A) e, allo stesso tempo, scompaiono i round di maturità.

Analisi per entità del round

(Fonte foto: Report 2025 dell'Osservatorio Investimenti Foodtech di TheFoodCons)

Nel dettaglio:

- Round A: 57,3 milioni, in forte crescita (+138%).

- Seed: in aumento a 23,8 milioni (+128%).

- Pre-Seed: circa 8,2 milioni (+50%).

- Crowdfunding: circa 8,7 milioni, in calo (-47%).

- Round B e C: assenti nel 2025.

Anche i numeri di mercato raccontano un ecosistema vivo: le operazioni totali salgono a 86 e la median round (considerando solo operazioni sopra i 500mila euro) risale a circa 2,4 milioni, dopo il calo del 2024.

Se si guarda ai deal, l'AgriTech è il settore con più massa critica e, nel 2025, ha messo a punto il colpo più pesante nel segmento bioenergy, seguita da un'altra operazione di Indoor Farming in debito da 11,6 milioni. Al terzo posto c'è un deal portato avanti da BioCentis nel comparto BioTech da 11 milioni, e poi uno da 8,6 milioni per Finapp (smart farming).

AgriTech

(Fonte foto: Report 2025 dell'Osservatorio Investimenti Foodtech di TheFoodCons)

Vera sorpresa per il 2025 è stato il PetFoodTech, il settore con la crescita percentuale più alta. I deal citati includono un Round A da 5 milioni, un Seed da 3,2 milioni e operazioni di crowdfunding.

Infine, dopo i fasti della pandemia, il comparto Digital Food sembra assestarsi su numeri meno impressionanti. Nel 2025 compaiono un Delivery in debito da 10 milioni, un Delivery Round A da 2,5 milioni, un E-Commerce Seed da 1,5 milioni, oltre a operazioni su marketplace e consulenza e un pacchetto di deal vari.