L'innovazione nel settore agrifood è fatta sia dalle aziende che dai centri di ricerca e dalle università. Ma sempre più spesso anche dal mondo delle startup. Dal 2018 ad oggi il loro numero è cresciuto costantemente a livello globale. Se sei anni fa erano appena 407, nel 2022 erano triplicate, toccando quota 1.200. A rivelarlo sono i dati dell'Osservatorio Smart AgriFood, School of Management del Politecnico di Milano e Laboratorio Rise - Research & Innovation for Smart Enterprises dell'Università degli Studi di Brescia.

E anche gli investimenti hanno seguito questo trend positivo. Nel 2018 sono stati allocati appena 2,9 miliardi di dollari, che sono già diventati 13,5 nel 2019 per poi toccare quota 16,9 nel 2022. A trainare questa crescita sono stati soprattutto gli investimenti nel settore dell'ecommerce e dell'egrocery. I grandi round portati a termine dalle piattaforme di food delivery hanno "drogato" il mercato, che però nel 2023 sembra aver superato la sbornia e ha ripreso ad investire senza seguire la bolla delle consegne a domicilio e degli acquisti online, sostenuta anche dal periodo pandemico.

Leggi anche Startup AgTech, ecco la carica degli undici unicorni

Il RisiKo delle startup smart agrifood

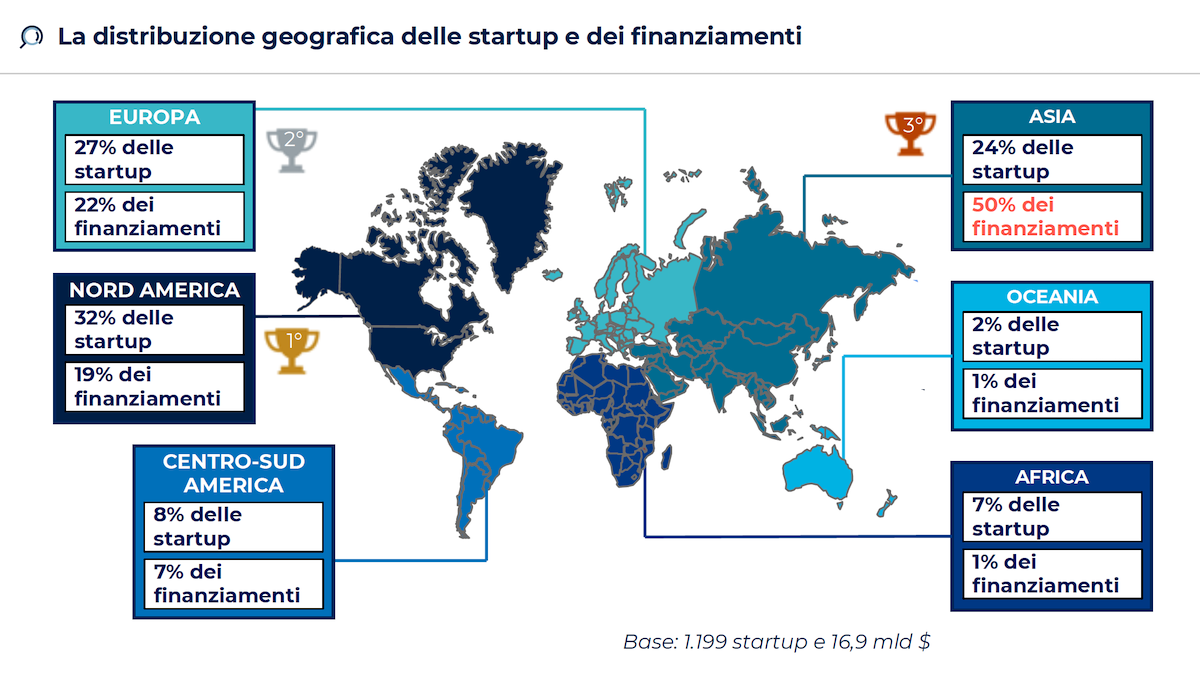

Nord America, Europa e Asia guidano la classifica delle aree geografiche dove si concentrano le startup e gli investimenti. Stati Uniti e Canada si piazzano al primo posto, con il 32% delle startup e il 19% dei finanziamenti. Seguiti a ruota dal vecchio continente, che totalizza il 27% delle startup e il 22% dei finanziamenti.

Se però guardiamo all'Asia si scopre che, nonostante abbia il 24% delle startup, cuba ben il 50% degli investimenti. Questo è dovuto soprattutto ai mega deal chiusi nel settore dell'ecommerce (in particolare dell'egrocery) e del food delivery, dove gli investitori hanno staccato assegni miliardari a diverse piattaforme.

Seguono poi il Centro-Sud America, con l'8% delle startup e il 7% dei finanziamenti. Ancora più giù l'Africa, con il 7% delle startup e solo l'1% dei finanziamenti. Chiude la classifica l'Oceania, con il 2% delle realtà innovative e l'1% dei finanziamenti.

La distribuzione geografica delle startup e dei finanziamenti

(Fonte foto: Osservatorio Smart AgriFood)

Si fa presto a dire startup agrifood

Il settore agroalimentare è vastissimo, poiché racchiude una filiera che va dai produttori di fertilizzanti e altri mezzi tecnici fino ad arrivare ai supermercati, passando per la fase agricola, quella di trasformazione, logistica e di packaging. Insomma, l'innovazione portata da una piattaforma di egrocery è ben differente da quella sviluppata da una startup attiva nel mondo delle attrezzature agricole.

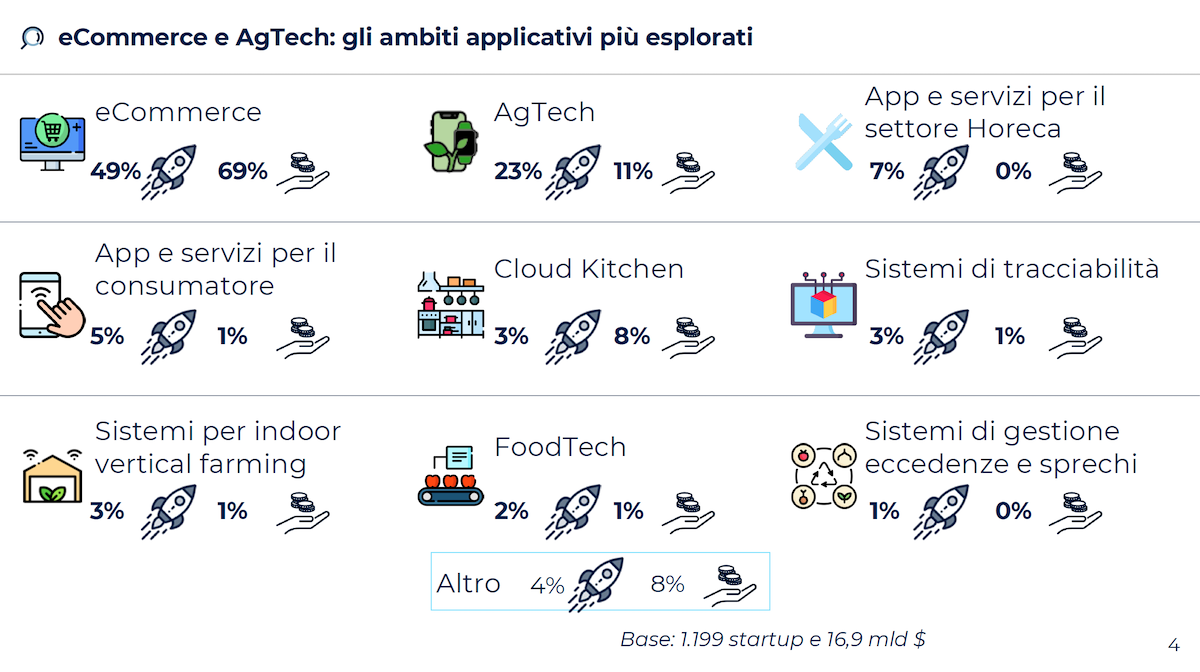

Se infatti guardiamo gli ambiti di applicazione, vediamo che il 49% delle startup è attivo nel settore dell'ecommerce e ha cubato il 69% degli investimenti, mangiandosi quindi i due terzi della torta. Segue poi il settore AgTech, con il 23% delle startup e l'11% dei fondi.

L'Horeca conta il 7% delle startup, che però sono rimaste a bocca asciutta registrando investimenti nulli. Più giù ci sono le app e i servizi per il consumatore (5% delle startup), le cloud kitchen (3% delle startup, ma l'8% degli investimenti), i sistemi di tracciabilità (3%), i sistemi per l'indoor farming (3%) e il FoodTech (2%).

Ecommerce e AgTech: gli ambiti applicativi più esplorati

(Fonte foto: Osservatorio Smart AgriFood)

Nonostante la vastità del comparto agroalimentare, è possibile individuare dei trend comuni a tutta la filiera. Il 74% delle startup, ad esempio, ha incentrato la propria proposta su software e portali web. Il 52% su Data&Analytics, mentre il 32% su mobile app.

Ancora più giù, al 21%, ci sono i device Iot e al 20% l'intelligenza artificiale, seguita con il 19% da device e fotocamere. Al 9% si ferma la tecnologia "mobility e geolocalizzazione", mentre all'8% si attestano: cloud, robot e sistemi di mappatura. Ancora più giù, al 4%, le etichette smart, nonché i droni. Al 3% troviamo la blockchain e all'1% la realtà aumentata.

La carica delle startup AgriFoodTech

Il Report dell'Osservatorio Smart Agrifood ha individuato alcune startup interessanti che operano nel contesto agroalimentare e che danno il senso di quanto sia ampio questo settore. Mojow, ad esempio, è una startup canadese che ha sviluppato un kit per rendere autonome le macchine agricole. TerraClear invece ha creato un robot per la rimozione delle rocce dai campi.

Nel settore dell'indoor farming la danese Seasony ha realizzato un robot per la gestione dei piani di crescita nelle fattorie verticali, mentre Ageye si è occupata del monitoraggio ambientale. La spagnola Deep Detection offre un servizio di analisi della qualità dei cibi grazie a sensori a raggi X, mentre Agrograde ha sviluppato in India un dispositivo per l'analisi e lo smistamento di frutta e verdura sulla base di differenti standard qualitativi.

L'emiratina Kitopi è attiva nel campo della ristorazione e ha sviluppato delle cucine automatizzate grazie all'intelligenza artificiale e alla robotica. Mentre Nextbite propone un software a supporto dell'apertura di cloud kitchen. Chiudono la carrellata Macai, che si occupa di food delivery a Milano, e Gorillas, ormai ex startup tedesca (che in Italia ha chiuso i battenti), anch'essa attiva nella consegna della spesa a domicilio.