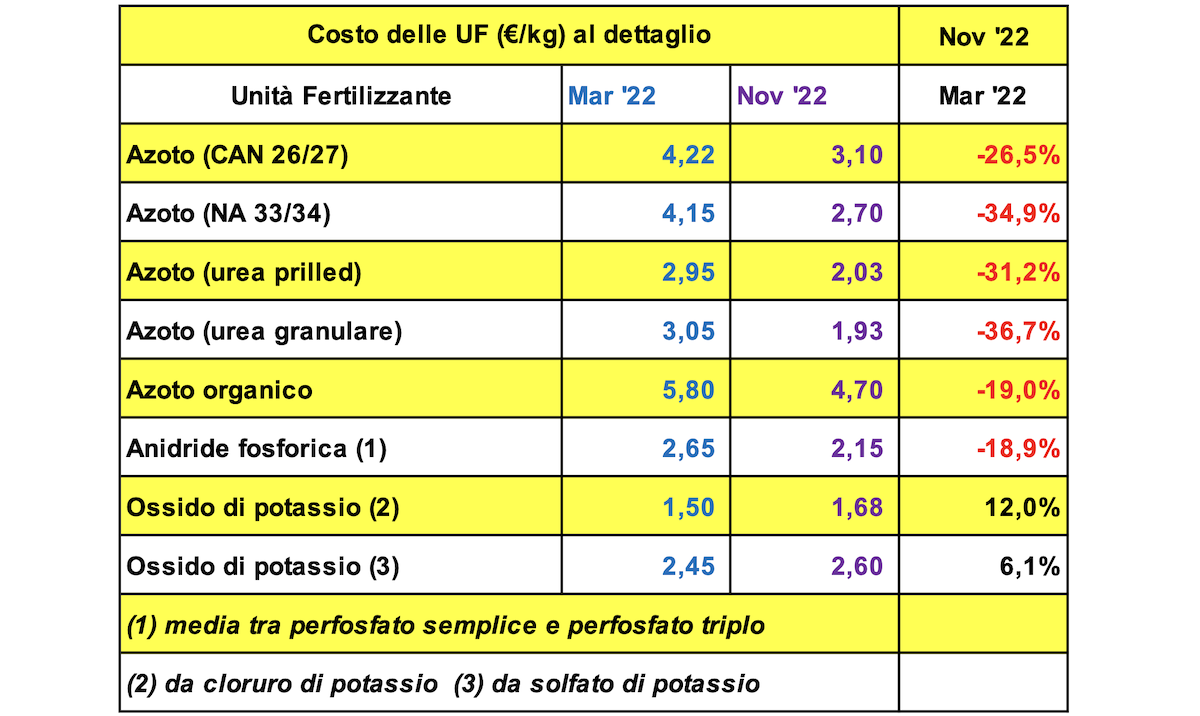

Da alcune settimane i prezzi di tutti i concimi sono in decisa flessione e solo in pochi ne stanno parlando. Con molta probabilità ciò è dovuto al fatto che il ritorno delle quotazioni su livelli più gestibili (vedi tabella con il valore dell'unità fertilizzante) non fa notizia. Addirittura quelli che hanno cavalcato il malcontento con facili demagogie per raccogliere consensi, potrebbero non essere felici di tale situazione.

(Fonte: Mariano Alessio Vernì)

Torniamo alla tabella per analizzare in dettaglio le variazioni e, in particolare, i rapporti tra alcuni prodotti. Si nota immediatamente che l'unico comparto i cui valori hanno continuato ad aumentare tra marzo e novembre è quello dei potassici, sfortunatamente, anche grazie all'esperienza vissuta nel 2008, già sappiamo che i consumi subiranno una drastica diminuzione e che occorreranno un paio di anni prima di tornare su livelli agronomicamente adeguati al ripristino della fertilità dei terreni. Relativamente al fosforo la tabella prende in considerazione solo i concimi semplici fosfatici e segnala un ridimensionamento di circa il 19% rispetto alla primavera scorsa. Ricordiamo, però, che il concime NP 18-46 è tra quelli più utilizzati in Italia proprio per la sua elevata dotazione in fosforo; anche se non molto corretto dal punto di vista di calcolo economico, ipotizzando di dare un prezzo alle 64 unità fertilizzanti del concime, rileviamo che si è passati da un valore prossimo a 2,2 euro/kg di marzo agli attuali 1,6, con una riduzione di circa il 27% che è di molto superiore a quella segnalata per i fosfatici semplici. Spostandoci al comparto azoto è facile notare una riduzione media dei prezzi del 30% ma, analizzandolo in dettaglio, la flessione del costo dell'urea granulare è stata maggiore delle altre ed ha fatto in modo che l'unità fertilizzante ureica diventasse ancora più conveniente rispetto a marzo scorso. Queste differenze sono destinate a restare elevate anche se la riduzione del prezzo del gas naturale sta consentendo a vari impianti europei di riprendere le produzioni, in particolare quelle dei nitrati.

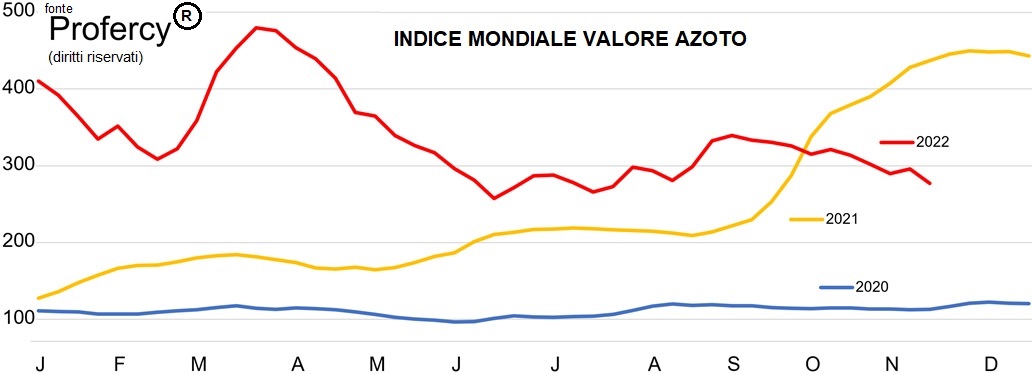

Ovviamente anche i produttori di urea extra europei stanno beneficiando della progressiva riduzione dei costi generali ma, nonostante tutto, non è da escludere l'ipotesi che il prezzo dei nitrati diminuisca più di quello dell'urea per evitare che i consumi invernali di copertura subiscano un tracollo. Il ridimensionamento dei valori dell'azoto si apprezza anche grazie al grafico qui sotto che mostra l'indice mondiale a partire da gennaio 2020.

La curva gialla evidenzia che l'aumento dei prezzi iniziò già nel settembre 2021 con l'indice che in pochi mesi passò da 200 a circa 450 salvo, poi (curva rossa), tornare a 300 fino all'inizio dell'invasione russa dell'Ucraina. La crisi energetica che ne seguì fece nuovamente schizzare l'indice fin quasi a 500 per poi, con lo stabilizzarsi dei nuovi assetti economico-politici, ridiscendere intorno i 300 e, adesso, puntare a scendere al di sotto del minimo del 2022 toccato lo scorso giugno.

Quanto sopra esposto ci aiuta ad ipotizzare lo scenario nel medio-breve periodo. Perdurando la fase di stabilità/flessione delle materie prime energetiche (petrolio, gas naturale, ecc.) e con il rischio di recessione associata ad una netta ripresa dei movimenti inflattivi, anche i prezzi dei concimi dovrebbero seguire simile andamento. La flessione del prezzo si estenderà anche al comparto potassici e, di conseguenza, vedrà coinvolti anche i composti e, in misura minore, gli organo-minerali. A meno di un tracollo del costo di produzione dei nitrati, riteniamo che l'urea li sostituirà in buona parte in fase di azotatura invernale dei cereali visto che il costo dell'unità fertilizzante potrebbe continuare a scendere più rapidamente di quella dei nitrati. In regime di prezzi relativamente bassi in valore assoluto se, da un lato, perderanno di convenienza i prodotti con poche unità fertilizzanti, dall'altro non si può sottovalutare l'effetto attrattivo dal punto di vista psicologico di prezzi al di sotto dei 500 euro/tonnellata.

Ricollegandoci agli aspetti socio-politici citati in apertura, nonostante la pochezza di contenuti concreti del documento della Commissione Ue sui fertilizzanti, qualche operatore si è avventurato in elogi quasi ad immaginare che la parte teorico-propositiva illustrata nella comunicazione si potesse tradurre in realtà. In pratica la comunicazione della Commissione non fa altro che rilanciare la palla nel campo degli Stati membri e si limita a suggerire alcune iniziative del tutto scontate e prive di innovazione. Si arriva persino ad ipotizzare che i Governi possano fare acquisti di fertilizzanti sul mercato internazionale grazie al "loro potere contrattuale", con questo la Commissione non solo dà prova di non conoscere le dinamiche del mercato mondiale dei concimi ma anche di perdere di vista i concetti di libero mercato che dovrebbero essere alla base di un sistema capitalistico qual è quello dell'Unione Europea. All'atto pratico non sono stati eliminati i dazi su ammoniaca ed urea, è stato riconfermato il dazio sulle soluzioni di nitrato ammonico ed urea, non sono state concesse deroghe all'uso dei digestati né sulle politiche agricole in generale. Ci hanno nuovamente raccontato la storiella dell'economia circolare, anche in questo caso dimostrando di non sapere che, non solo in Italia, qualsiasi tentativo di innovazione cozza irrimediabilmente contro un apparato burocratico elefantiaco e contro i mille comitati cittadini che non vogliono sentire parlare di recupero/riciclo, almeno non vicino casa loro.

Con queste premesse è bene che tutti siano consapevoli del fatto che nulla verrà fatto e che ciascuno dovrà arrangiarsi come meglio potrà/vorrà. Nel nostro piccolo continueremo ad informare per meglio districarsi in un mercato sempre più difficile da comprendere e gestire.

Disclaimer

Le notizie del commento non possono essere utilizzate in trattative commerciali con il fornitore: i prezzi talvolta riportati si riferiscono alla quotazione per il medio/grande operatore commerciale (commerciante, Consorzio agrario, cooperativa).

Gli utilizzatori finali non devono commettere l'errore di "tradurre" i prezzi all'ingrosso in quotazioni al consumo credendo di poter fare i conti in tasca al loro fornitore. Il prezzo si riferisce a merce "franco partenza" e deve essere trasformato in "destino" aggiungendo il trasporto e considerando l'imballo (bancale, saccone).

I prezzi sono esenti da: Iva, Contributo Conai, quello per la sicurezza alimentare (laddove applicabile) e costi finanziari collegati a dilazioni di pagamento.

Le quotazioni non considerano i costi di magazzinaggio e consegna visto che sono relativamente rari i casi di concimi che vanno direttamente dal produttore/importatore al consumatore finale.

Invitiamo i lettori ad utilizzare le informazioni contenute nel report esclusivamente per ampliare le proprie conoscenze di mercato ed essere facilitati nel fare confronti e integrare quanto appreso da altre fonti.

Leggi tutti gli articoli nella rubrica "Concimi: informazioni e opportunità".

Chi fosse interessato ad approfondire i temi legati al mercato delle commodity per la nutrizione delle piante, può visitare SILC Informa.

© AgroNotizie - riproduzione riservata

Fonte: SILC Fertilizzanti