Il mercato

Ci avviamo verso la fine dell'anno con un mercato dei concimi pressoché fermo e con i consumi pericolosamente statici pur venendo da un anno tra i peggiori di sempre in termini di vendite per tutti i comparti. Segnaliamo da diverso tempo i rischi legati alla rischiosa pratica di aspettare fino all'ultimo minuto prima di acquistare i concimi da utilizzare. Ad essere precisi, le maggiori difficoltà le incontrano i prodotti che non hanno molte possibilità di sostituzione sul mercato: pensiamo a quelli estremamente specializzati o con pochi fornitori a disposizione.

Ricorderete i profeti di sventura che, all'indomani dell'inizio delle ostilità in Ucraina, prevedevano l'impossibilità di rifornimenti e la scomparsa di alcuni tipi di concimi. In realtà nulla di quanto ipotizzato si è avverato ed i consumi sono diminuiti solo perché i prezzi non giustificavano l'impiego per puri calcoli economici.

Se devo spendere per un concime 100 euro/ettaro in più per ottenere un aumento della produzione lorda vendibile di 99 euro/ettaro, non ho alcuna convenienza ad acquistarlo: è la vecchia regola per cui conviene investire in un mezzo tecnico solo fino a che il costo marginale almeno eguagli la produzione marginale. Riteniamo che ancora oggi ci siano imprenditori agricoli scottati da quelle esperienze che, non dimentichiamolo, avevamo già vissuto nel biennio 2008/9. Allora, come oggi, si affermò la scelta di spendere il meno possibile soprattutto in fosforo e potassio per concentrare gli investimenti solo sull'azoto, meglio da solo o, al più, in qualche binario o ternario comunque ricco in azoto.

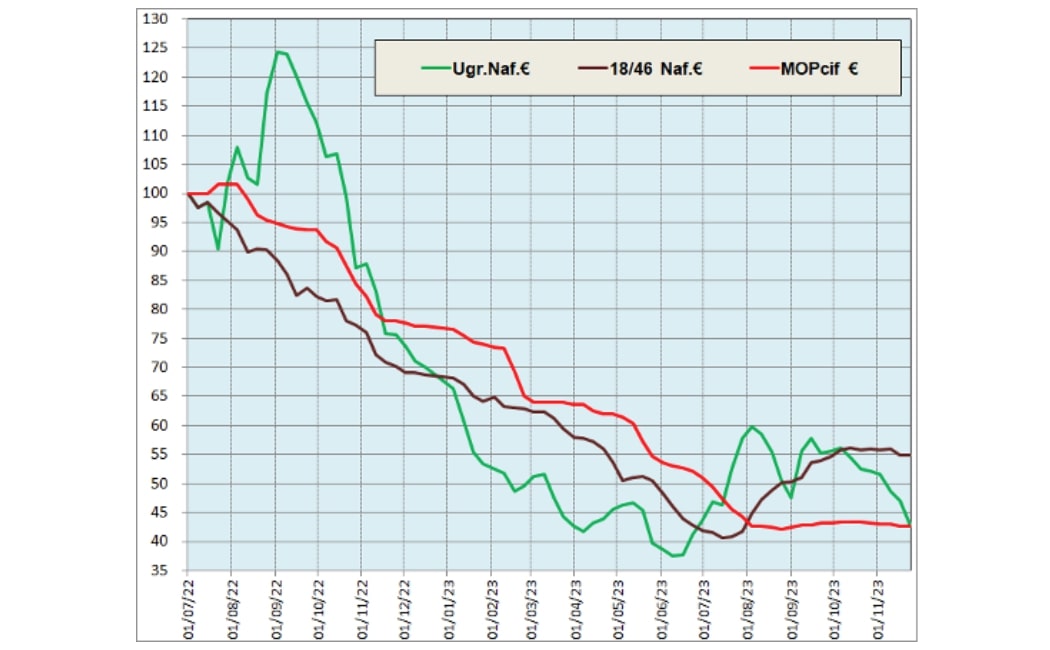

Il 2023 si avvia alla conclusione e non crediamo ci saranno particolari sussulti a livello di ultimi anelli della catena distributiva, potrebbe accadere qualcosa ai vertici (produttori e importatori) a fronte di particolari situazioni esterne al settore concimi. Ci riferiamo, ad esempio, ad eventuali sospensioni di produzione in Europa a causa dell'aumento del costo del gas naturale, oppure agli importatori che hanno comunque un occhio attento al rapporto di cambio ed alla situazione economica globale. Il grafico qui sotto ci mostra come siano variati percentualmente i prezzi internazionali di alcuni prodotti.

Andamento in base 100 (luglio 2022) dei prezzi internazionali di alcuni concimi di largo consumo.

Legenda: Ugr.Naf.=Urea granulare Nordafrica; 18/46 Naf.= concime NP 18/46 Nordafrica; i valori sono rapportati all'€uro e si riferiscono a merce franco partenza; MOPcif=cloruro di potassio, riferito a merce franco arrivo Italia

(Fonte: SILC)

Trova conferma la fase cedente del prezzo dell'urea mentre permane la stabilità del binario ad elevato contenuto in fosforo (18/46) e del potassio (cloruro), segnali evidenti che i problemi sopra esposti in termini di riduzione dell'impiego di alcune tipologie, possano addirittura acuirsi. Ricordiamo, per inciso, che le quotazioni nazionali non sempre seguono da vicino quelle del mercato globale. Ad esempio segnaliamo che, a partire da metà settembre, si sta riducendo la differenza prezzo tra urea e nitrato ammonico 26/27, rendendo la prima ancor più conveniente quando si pensa alle operazioni di azotatura dei cereali autunno-vernini. Restando in tema di differenze, dalla fine di agosto scorso, mentre il prezzo del 18/46 ha iniziato ad aumentare con incrementi anche significativi, i valori del perfosfato semplice sono rimasti pressoché stabili: in teoria ci dovrebbe essere un vantaggio per il concime semplice che ha dalla sua anche un prezzo psicologicamente basso ed attrattivo.

Probabilmente nulla di significativo accadrà fino al 2024 e solo dopo la consueta pausa di fine anno, avremo elementi tali da poter azzardare qualche previsione per la primavera.

Le statistiche

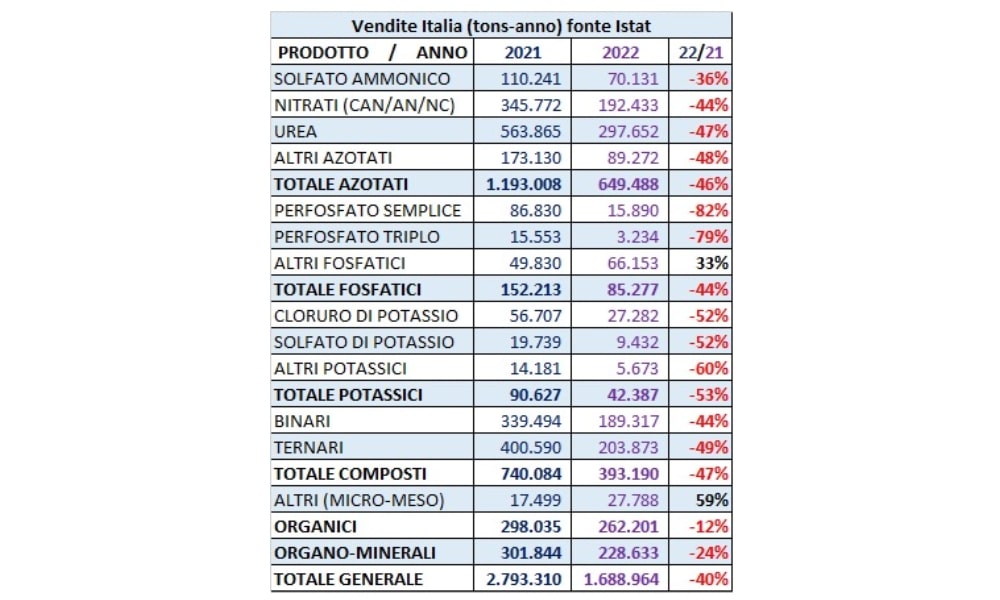

Nella rinnovata banca dati dell'Istat sono state inserite le rilevazioni sulla vendita/distribuzione di fertilizzanti nell'anno solare 2022. Qualche mese fa proponemmo una tabella in cui confrontavamo il dato relativo alle importazioni con una nostra stima dei consumi (relativamente agli anni 2021 e 2022). Ovviamente c'erano marcate differenze tra import e presunti consumi in quanto i volumi importati molto spesso costituiscono materia prima per le produzioni locali e c'è da considerare anche lo slittamento temporale tra importazione ed uso da parte dell'imprenditore agricolo. In tutti i casi avevamo ipotizzato un crollo negli impieghi tra il 20% (azotati) ed il 39% (composti) ma purtroppo il dato Istat evidenzia cali percentuali ancor più evidenti.

Al di là dei valori numerici (abbiamo sempre sostenuto che le rilevazioni Istat siano a nostro avviso sottostimante per molti concimi) i dati ufficiali evidenziano flessioni tra il 44 ed il 47% per tutti i comparti con la sola eccezione di quello a base organica che si riduce mediamente del 18% (noi avevamo stimato appena un 6%). Per quanto sia mancata la produzione nazionale, il crollo degli azotati (in particolare dell'urea) ci sembra poco credibile ma, in ogni caso, i dati Istat sono quelli ufficiali ed è grazie ad essi che si calcolano i consumi per ettaro dei vari elementi nutritivi per la determinazione di altri fattori. Probabilmente all'interno di qualche famiglia di prodotti ci sono stati anche errori di attribuzione, i fosfatici ne sono un esempio. In valore assoluto si sancisce un calo di oltre 1,1 milioni di tonnellate di concimi che va ben oltre la più pessimistica stima. In appena un anno sarebbe stata abbondantemente superata la riduzione chiesta dal Green Deal a livello Ue da attuarsi in 7 anni.

Resta da capire come chiuderà il 2023 che, seppur in modesto recupero ma solo in alcuni comparti, certamente resterà ben al di sotto dei consumi di alcuni anni fa e saranno ancor più evidenti le differenze tra i comparti.

Tabella relativa alle rilevazioni Istat di vendite/consumi di concimi in Italia negli anni 2021 e 2022 (confronto %), dati in tonnellate

(Fonte: SILC)

Disclaimer

Le notizie del commento non possono essere utilizzate in trattative commerciali con il fornitore: i prezzi talvolta riportati si riferiscono alla quotazione per il medio/grande operatore commerciale (commerciante, Consorzio agrario, cooperativa).

Gli utilizzatori finali non devono commettere l'errore di "tradurre" i prezzi all'ingrosso in quotazioni al consumo credendo di poter fare i conti in tasca al loro fornitore. Il prezzo si riferisce a merce "franco partenza" e deve essere trasformato in "destino" aggiungendo il trasporto e considerando l'imballo (bancale, saccone).

I prezzi sono esenti da: Iva, Contributo Conai, quello per la sicurezza alimentare (laddove applicabile) e costi finanziari collegati a dilazioni di pagamento.

Le quotazioni non considerano i costi di magazzinaggio e consegna visto che sono relativamente rari i casi di concimi che vanno direttamente dal produttore/importatore al consumatore finale.

Invitiamo i lettori ad utilizzare le informazioni contenute nel report esclusivamente per ampliare le proprie conoscenze di mercato ed essere facilitati nel fare confronti e integrare quanto appreso da altre fonti.

Leggi tutti gli articoli nella rubrica "Concimi: informazioni e opportunità".

Chi fosse interessato ad approfondire i temi legati al mercato delle commodity per la nutrizione delle piante, può visitare SILC Informa.

© AgroNotizie - riproduzione riservata

Fonte: SILC Fertilizzanti