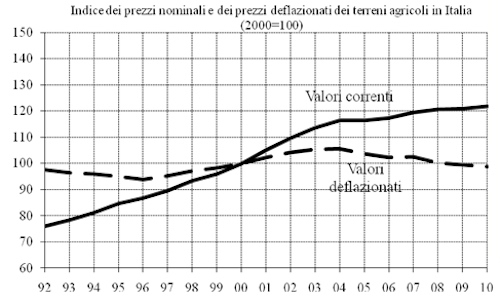

Attività di compravendita molto ridotta e sostanziale tenuta dei prezzi della terra sembrano essere gli aspetti peculiari dell'andamento del mercato fondiario in Italia nel 2010.

L'indagine annuale sul mercato fondiario, che l'Inea effettua fin dagli anni Cinquanta, riporta che i valori fondiari sono cresciuti dello 0,8% a prezzi correnti, confermando nella sostanza gli andamenti registrati in questi ultimi anni.

Al netto dell'inflazione (+1,6%) si è verificata un'ulteriore erosione del capitale fondiario a prezzi costanti (-0,8%). Il valore medio della terra supera i 18.400 euro per ettaro, livelli superiori rispetto a quelli che si riscontrano in paesi come Germania (13.000 euro/ha) e Francia (6.000 euro/ha) ma decisamente inferiori ai livelli raggiunti in Danimarca e Olanda (oltre 30.000 euro/ha).

Si conferma la consueta dicotomia tra i valori registrati nelle regioni settentrionali che raggiungono in media livelli superiori ai 25.000 euro/ha rispetto alle regioni del Centro Sud, dove le superficie agricole sono compravendute a valori prossimi ai 10.000 euro/ha. Queste differenze dipendono in parte dalla redditività mediamente più elevata dei terreni fertili delle regioni padane dotate di buone infrastrutture, ma non mancano di esercitare una decisa influenza anche le dinamiche economiche locali. La maggiore ricchezza presente al Nord porta gli investitori a diversificare il portafoglio degli investimenti anche nel mercato immobiliare rurale. Anche la presenza diffusa dell'agricoltura part-time genera una domanda di terra soprattutto nell'ottica di allocare il risparmio familiare, al sicuro dalle incertezze dei mercati finanziari sebbene la redditività agricola sia nella maggior parte dei casi poco soddisfacente.

In questo contesto continuano ad avere notevoli difficoltà ad allargare la maglia poderale gli agricoltori professionali che a fronte di valori fondiari poco compatibili con l'effettiva redditività della maggior parte delle colture agricole, sono sempre più orientati verso l'affitto dei terreni. Meno sicuro e più soggetto alle mutevoli condizioni di mercato ma decisamente più flessibile rispetto all'indebitamento a cui vanno incontro gli operatori che sono in grado di ottenere mutui per l'acquisto della terra.

La difficoltà di accesso al credito viene considerata come uno dei fattori più rilevanti della stagnazione dell'attività di compravendita. In molte regioni si segnala anche una prevalenza dell'offerta sulla domanda, sebbene ciò non comporti una significativa riduzione dei prezzi della terra, che potrebbe aumentare l'interesse degli investitori.

La crisi economica e l'aumento dell'indebitamento netto delle imprese agricole rappresentano i maggiori ostacoli per una ripresa del mercato che continua ad essere parzialmente attivo soltanto per i terreni più fertili, destinati a colture di pregio e ben dotati di infrastrutture idriche e logistiche.

Anche i finanziamenti destinati alle misure di sviluppo rurale, che nel passato aveva avuto qualche effetto indiretto sul mercato fondiario, sembra non siano più in grado di attivare l'interesse degli operatori. I percorsi di rafforzamento strutturale delle imprese agricole più dinamiche sembrano maggiormente orientati verso la diversificazione delle attività e un aumento del valore aggiunto nelle fasi a valle dei processi produttivi agricoli.

.jpg)

Fonte: Inea, Banca dati dei valori fondiari.

NB: I dati presenti in questa tabella non sono confrontabili con quelli pubblicati negli anni precedenti a seguito di un aggiornamento della banca dati dei valori fondiari.

Il mercato degli affitti nel 2010

Secondo i primi risultati parziali, emersi dal 6° Censimento dell'agricoltura condotto dall'Istat e riferiti ai 2/3 della Sau nazionale, nell'ultimo decennio la struttura fondiaria è diventata molto più flessibile grazie anche all'aumento delle superfici in affitto o gestite a titolo gratuito.

Nel 2010 la superficie in affitto, comprensiva dell'uso gratuito, rappresenta il 39% della Sau totale, con un incremento complessivo del 56% rispetto al 2000. Resta un'effettiva differenza nella diffusione dell'affitto tra regioni del Nord e Sud della Penisola, sebbene si noti una tendenza alla riduzione del divario grazie al considerevole incremento della superficie in affitto (+112%) nelle regioni meridionali.

La dinamicità del mercato è più evidente nelle regioni di Nord ovest, con una domanda nettamente superiore all'offerta, che si attenua nelle regioni di Nord est. I canoni tendono al rialzo, anche abbastanza consistente nel caso di terreni destinabili a colture energetiche quali il mais ceroso.

Nelle zone centro-meridionali si conferma la situazione di sostanziale equilibrio già riscontrata nella precedente indagine con canoni perlopiù stabili, ad eccezione della Toscana, dove si registrano ribassi conseguenti al calo dei prezzi agricoli che ha caratterizzato la prima parte del 2010.

Anche al Sud il calo dei prezzi ha avuto conseguenze dirette sul mercato degli affitti, incentivando la sottoscrizione di contratti di breve durata se non addirittura stagionali. Tuttavia resta attiva la domanda di terreni ai fini dei titoli Pac in modo da poter accedere agli aiuti previsti, definendo una sorta di mercato parallelo tra terreni dotati o meno di titoli. Dal punto di vista contrattuale, in tutta Italia prosegue la regolarizzazione dei contratti in deroga alle norme della legge 203/82, pur restando frequenti i casi di contratti atipici (accordi verbali, compartecipazione, pagamenti in natura) concentrati soprattutto nelle zone interne del Paese.

Non accenna a placarsi la polemica sugli effetti delle politiche energetiche sul mercato degli affitti, già segnalata nei due anni precedenti. Le maggiori tensioni sono state segnalate nel nord Italia, dove soprattutto l'affermarsi delle filiere del biogas genera un consistente incremento della richiesta di superfici da destinare a colture bioenergetiche. Ciò sembra aver innescato una bolla speculativa sulle quotazioni dei canoni, tanto da scatenare le preoccupazioni delle organizzazioni agricole. Gli stessi fenomeni si replicano nel caso di terreni da destinare a impianti a terra di pannelli fotovoltaici, nel cui caso gli operatori, sfruttando il contratto del 'diritto di superficie' di lungo periodo, offrono canoni molto consistenti completamente sganciati dalle reali potenzialità agronomiche dei terreni interessati.

Per il futuro è attesa un'evoluzione del mercato degli affitti legata soprattutto alla ripresa dei prezzi agricoli che si è verificata nell'ultimo trimestre del 2010 oltre che per la crescente domanda di terreni da destinare alla produzione di energia alternativa, sebbene questo fenomeno resti legato all'aggiornamento delle normative nazionali in materia energetica.

A cura di Andrea Povellato e Davide Longhitano (Inea)

L'indagine sul mercato fondiario curata dall'Inea è disponibile sul sito www.inea.it/prog/bdfond.

© AgroNotizie - riproduzione riservata