In questi ultimi anni, con l’avvento oramai consolidato della globalizzazione dei mercati, non solo in Europa, ma in tutto il mondo, quote consistenti del mercato agroalimentare si sono spostate dal segmento della qualità (prerequisito comunque essenziale) a quello della pura convenienza del costo .

E’ giustificato quindi agire in modo unitario e sinergico, e ciò si ottiene meglio nelle imprese agricole (singole ed associate) operando attivamente in rete per rafforzare la nostra struttura economica e sviluppare congiuntamente la commercializzazione. Quest’ultima deve essere effettuata con marchi tracciabili e certificati, relativi all’origine, processo produttivo e alla tipicità dei medesimi prodotti agroalimentari.

In particolare occorre potenziare l’export e quindi aggredire quei mercati recettivi a livello mondiale, ove appunto sempre più “la sfida è la competitiva”.

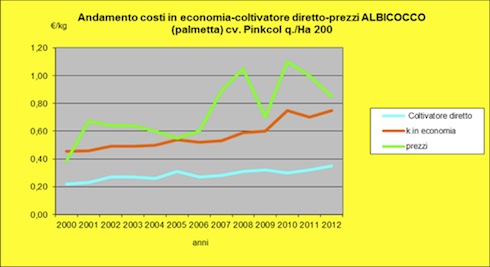

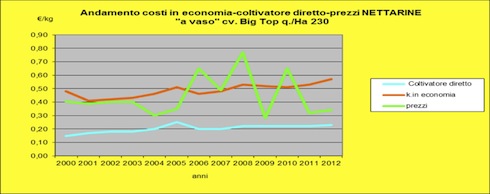

Nel rinviare l’analisi più dettagliata ai rispettivi costi colturali 2012, relativi a varie colture arboree (drupacee) che sono già stati presentati su AgroNotizie (vedi Colture Arboree: Albicocco, Ciliegio, Pesco, Nettarine e Susine) si invitano tutti gli interessati ed operatori del settore, a meglio comprendere le redditività ottenuta nell’ultimo decennio (vedi istogrammi allegati) e le prospettive a medio e lungo termine, che il comparto delle varie drupacee potranno offrire al produttore ed anche al consumatore finale .

Le prime previsioni per il 2013 nei 28 Paesi dell’Ue, relativamente all’andamento dei consumi della frutta fresca, hanno evidenziato nella prima metà dell’anno una frenata degli acquisti e comunque in tutto il 2013 le quotazioni della frutta sono state più che soddisfacenti. Questo risultato è stato possibile grazie ad un equilibrio di mercato fra domanda e offerta ed un andamento climatico favorevole in molti paesi Europei che hanno consentito un buon consumo di diverse specie.

Nel complesso la produzione europea di frutta estiva del 2013 è stimata intorno ai 31 milioni di tonnellate (Fonte : Eurostat e Ismea) con un incremento di circa 700 mila tonnellate rispetto al 2012. In ogni caso, anche in futuro la produzione frutticola italiana sarà protagonista sulla scena europea in specie nei mercato del kiwi (72% della produzione Ue) delle pere (35%) delle mele (21%), delle pesche e nettarine (52%) ed anche albicocco, ciliegie e susine. Occorre rilevare inoltre che sempre più si incrementano mercati della frutta nuovi e recettivi anche in Paesi extra Ue.

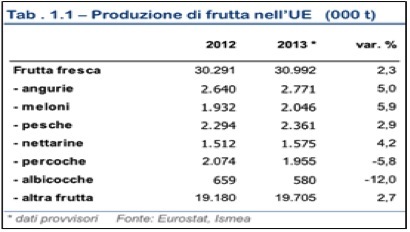

A completamento di quanto riferito sulle prime previsioni 2013 di frutta nell’Ue, si riporta qui di seguito una tabella (Tab 1.1–Fonte: Eurostat, Ismea) che bene mette in evidenza le produzioni 2012-2013 delle drupacee più rappresentative: pesche, nettarine, percoche ed albicocche.

Cosa fare

1. Migliorare la dimensione aziendale (affitto terreni);

2. Meccanizzazione aziendale più spinta (per raccolte e impiantistica);

3. Sinergie colturali ed aziendali (scambi di manodopera e/o di macchine);

4. Acqua irrigua (dotazione strategica – impieghi e mezzi irrigui razionali);

5. Aggiornamento costante e adeguato (imprenditore agricolo professionale);

6. Più integrazione fra produttori (maggior peso in cooperative commerciali ed anche nella Gdo);

7. Attenzione a esigenze dei consumatori (studiare bene il mercato);

8. Più difesa attiva delle nostre produzioni (con certificazioni di processo, di origine e di prodotto);

9. Garantire la tracciabilità (offre ai consumatori anche l’origine e la sicurezza alimentare);

10. Esaltare le vocazioni territoriali e produttive (fare ciò che il territorio offre ed il mercato vuole).

L’imprenditore agricolo deve attivarsi per incidere sempre più sui fattori di competitività:

• acquisire risorse che proverranno dalla nuova Pac 2014-2020

• migliorare e aggiornare la sua professionalità

• diminuire il costo della manodopera (più professionale, aggiornata e meccanizzandosi)

• adeguarsi al mercato (che ha esigenze mutabili e consumi innovativi)

• affrontare la burocrazia e utilizzare l’innovazione tecnologica

• agevolare il credito alle aziende agricole

• attenersi alle vocazioni del suo territorio (prodotti a minor costo e più qualità)

• cogliere adeguatamente i vari processi e prodotti innovativi.

Costi redditività 2000-2012 - Drupacee

E’ giustificato quindi agire in modo unitario e sinergico, e ciò si ottiene meglio nelle imprese agricole (singole ed associate) operando attivamente in rete per rafforzare la nostra struttura economica e sviluppare congiuntamente la commercializzazione. Quest’ultima deve essere effettuata con marchi tracciabili e certificati, relativi all’origine, processo produttivo e alla tipicità dei medesimi prodotti agroalimentari.

In particolare occorre potenziare l’export e quindi aggredire quei mercati recettivi a livello mondiale, ove appunto sempre più “la sfida è la competitiva”.

Nel rinviare l’analisi più dettagliata ai rispettivi costi colturali 2012, relativi a varie colture arboree (drupacee) che sono già stati presentati su AgroNotizie (vedi Colture Arboree: Albicocco, Ciliegio, Pesco, Nettarine e Susine) si invitano tutti gli interessati ed operatori del settore, a meglio comprendere le redditività ottenuta nell’ultimo decennio (vedi istogrammi allegati) e le prospettive a medio e lungo termine, che il comparto delle varie drupacee potranno offrire al produttore ed anche al consumatore finale .

Le prime previsioni per il 2013 nei 28 Paesi dell’Ue, relativamente all’andamento dei consumi della frutta fresca, hanno evidenziato nella prima metà dell’anno una frenata degli acquisti e comunque in tutto il 2013 le quotazioni della frutta sono state più che soddisfacenti. Questo risultato è stato possibile grazie ad un equilibrio di mercato fra domanda e offerta ed un andamento climatico favorevole in molti paesi Europei che hanno consentito un buon consumo di diverse specie.

Nel complesso la produzione europea di frutta estiva del 2013 è stimata intorno ai 31 milioni di tonnellate (Fonte : Eurostat e Ismea) con un incremento di circa 700 mila tonnellate rispetto al 2012. In ogni caso, anche in futuro la produzione frutticola italiana sarà protagonista sulla scena europea in specie nei mercato del kiwi (72% della produzione Ue) delle pere (35%) delle mele (21%), delle pesche e nettarine (52%) ed anche albicocco, ciliegie e susine. Occorre rilevare inoltre che sempre più si incrementano mercati della frutta nuovi e recettivi anche in Paesi extra Ue.

A completamento di quanto riferito sulle prime previsioni 2013 di frutta nell’Ue, si riporta qui di seguito una tabella (Tab 1.1–Fonte: Eurostat, Ismea) che bene mette in evidenza le produzioni 2012-2013 delle drupacee più rappresentative: pesche, nettarine, percoche ed albicocche.

Nel 2013 in Italia si è registrato un calo della produzione di pesche (-6%), di nettarine (-7%) e di percoche (-13%). Complici di questo calo da una parte la diminuzione delle superfici in produzione rispetto allo scorso anno, soprattutto in alcune aree del Nord Italia e la diminuzione di resa, anche significativa, in molte aree del Paese a causa soprattutto dell’andamento climatico anomalo del periodo primaverile caratterizzato da abbondanti piogge, grandinate e temperature nettamente sotto la norma.

Si ribadisce comunque che nel 2013 le condizioni del mercato di pesche e nettarine hanno mostrato quotazioni superiori al 2012.

Si ribadisce comunque che nel 2013 le condizioni del mercato di pesche e nettarine hanno mostrato quotazioni superiori al 2012.

Sintesi conclusiva

Come bene si evince dagli istogrammi presentati e riferiti alle annate agrarie 2000/2012, l’andamento dei costi di produzione delle aziende agricole condotte In Economia e di quelle Coltivatrici Dirette è sì in crescita, ma lineare ed in costante aumento.

Il dato più significativo (negativo) che emerge in queste ultime annate agrarie è la diffusa volatilità dei prezzi di mercato delle drupacee (albicocche, pesche-nettarine e altre) che spesso e purtroppo mette in luce l’incertezza della redditività dei vari produttori.

Questi ultimi debbono fare conti con gli aumenti quasi sempre ripetibili dei costi colturali ed in particolare di quelli imputabili al costo per la manodopera, macchine agricole, energia, assicurazioni calamità, costi d’impianto, sicurezza sul lavoro e per le produzioni agroalimentare, nonché competere o meglio dire “combattere”, con la burocrazia galoppante che in particolare nel mondo agricolo e divenuta oramai insopportabile e quindi si aggiunge forzatamente un altro fattore di competizione fra gli imprenditori agricoli.

Come bene si evince dagli istogrammi presentati e riferiti alle annate agrarie 2000/2012, l’andamento dei costi di produzione delle aziende agricole condotte In Economia e di quelle Coltivatrici Dirette è sì in crescita, ma lineare ed in costante aumento.

Il dato più significativo (negativo) che emerge in queste ultime annate agrarie è la diffusa volatilità dei prezzi di mercato delle drupacee (albicocche, pesche-nettarine e altre) che spesso e purtroppo mette in luce l’incertezza della redditività dei vari produttori.

Questi ultimi debbono fare conti con gli aumenti quasi sempre ripetibili dei costi colturali ed in particolare di quelli imputabili al costo per la manodopera, macchine agricole, energia, assicurazioni calamità, costi d’impianto, sicurezza sul lavoro e per le produzioni agroalimentare, nonché competere o meglio dire “combattere”, con la burocrazia galoppante che in particolare nel mondo agricolo e divenuta oramai insopportabile e quindi si aggiunge forzatamente un altro fattore di competizione fra gli imprenditori agricoli.

Cosa fare

1. Migliorare la dimensione aziendale (affitto terreni);

2. Meccanizzazione aziendale più spinta (per raccolte e impiantistica);

3. Sinergie colturali ed aziendali (scambi di manodopera e/o di macchine);

4. Acqua irrigua (dotazione strategica – impieghi e mezzi irrigui razionali);

5. Aggiornamento costante e adeguato (imprenditore agricolo professionale);

6. Più integrazione fra produttori (maggior peso in cooperative commerciali ed anche nella Gdo);

7. Attenzione a esigenze dei consumatori (studiare bene il mercato);

8. Più difesa attiva delle nostre produzioni (con certificazioni di processo, di origine e di prodotto);

9. Garantire la tracciabilità (offre ai consumatori anche l’origine e la sicurezza alimentare);

10. Esaltare le vocazioni territoriali e produttive (fare ciò che il territorio offre ed il mercato vuole).

L’imprenditore agricolo deve attivarsi per incidere sempre più sui fattori di competitività:

• acquisire risorse che proverranno dalla nuova Pac 2014-2020

• migliorare e aggiornare la sua professionalità

• diminuire il costo della manodopera (più professionale, aggiornata e meccanizzandosi)

• adeguarsi al mercato (che ha esigenze mutabili e consumi innovativi)

• affrontare la burocrazia e utilizzare l’innovazione tecnologica

• agevolare il credito alle aziende agricole

• attenersi alle vocazioni del suo territorio (prodotti a minor costo e più qualità)

• cogliere adeguatamente i vari processi e prodotti innovativi.

Costi redditività 2000-2012 - Drupacee

Scarica il documento completo

Costi di produzione delle colture arboree ed erbacee

Costi di produzione delle colture arboree ed erbacee

A cura del Professor Francesco Rinaldi Ceroni, consulente agricolo e imprenditore in Economia, realizzato in collaborazione con Fedagri-Confcooperative, con la Provincia di Ravenna e con il contributo dell'IPSAA "Persolino" Faenza.

Contatti: rinaldiceroni.f@evomail.it

© AgroNotizie - riproduzione riservata

Fonte: Agronotizie