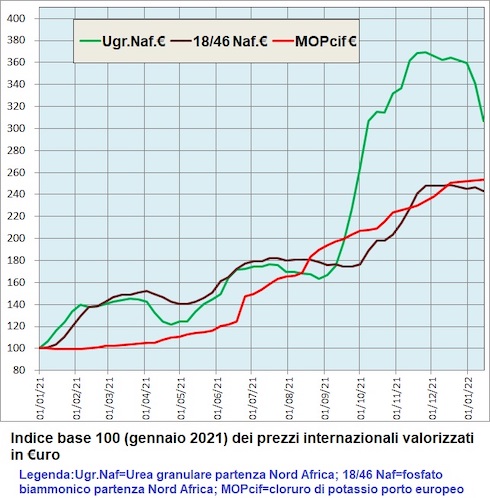

Relativamente alle quotazioni dell'urea, il rallentamento registrato in dicembre si è trasformato in un deciso ribasso nei primi mesi di gennaio. Il grafico in base 100 mostra con evidenza una riduzione di circa 50 punti pari a circa il 13%.

Non è anomalo il fatto che, dopo mesi di aumenti prezzo quasi incontrollati, il mercato si prenda una pausa. I motivi sono di varia natura e possono essere riconducibili a due fattori.

Uno generale, legato alla riduzione dei costi energetici, in particolare quelli europei dove il gas naturale è passato da circa 60 dollari agli attuali circa 30 dollari/Mmbtu; siamo sempre su livelli record (ad inizio 2021 valeva meno di 10 dollari) ma i costi di produzione dell'azoto sono diminuiti anche nel Vecchio Continente.

Il secondo fattore è specificamente legato alle regole del mercato dove il rapporto tra domanda e offerta ha ancora un peso rilevante nella determinazione del prezzo. Accade che le incertezze legate alle semine primaverili e i livelli dei prezzi a livelli mai raggiunti, hanno scoraggiato la domanda che, anche dopo la consueta pausa di fine anno, non si è ancora manifestata. L'assenza di richieste ha inevitabilmente spinto i produttori ad abbassare i prezzi nel tentativo di far ripartire il mercato. Gli operatori sono, in ogni caso, scoraggiati anche perché se è vero che il prezzo dell'urea è sceso, comunque parliamo di valori dell'unità azotata che spingeranno gli agricoltori a rivedere drasticamente sia i programmi di concimazione sia, addirittura, le intenzioni di semina, ad esempio sostituendo il mais con la soia.

Spostiamo la nostra attenzione al mercato italiano, ovviamente la flessione del prezzo a livello internazionale ci metterà un po' di tempo a farsi sentire anche da noi. Le scorte sono comunque molto basse e quindi l'effetto volano durerà relativamente poco. Il canale distributivo è comunque davanti ad un bivio: acquistare l'urea non appena le quotazioni locali saranno ritenute accettabili oppure aspettare davvero fino all'ultimo momento per gestire la domanda con logiche di just-in-time che non fanno tanto bene al mercato. Ci sarebbero buone ragioni per scegliere una strategia piuttosto che l'altra e molto dipende dalle dimensioni del distributore (più è grande e maggiori saranno le complicazioni logistiche) e dai suoi rapporti con i fornitori.

Chiudiamo il comparto azoto con una previsione dei consumi del primo semestre. Tra la scarsa disponibilità di nitrati (anch'essi a prezzi elevati), le incertezze legate all'urea e la riduzione delle superfici dedicate a coltivazioni che richiedono elevati apporti d'azoto, riteniamo che ci sarà un calo dei consumi nell'ordine del 10-15% in quantità e qualcosa in più in termini di unità d'azoto per ettaro.

Un cenno, infine, alla situazione di quei concimi che non sono direttamente collegati alla produzione (quantità) ma che sono comunque indispensabili per ristabilire la fertilità del suolo: fosfatici e potassici.

Il grafico mostra che il prezzo del DAP 18/46 è in una fase di stabilità che, probabilmente, prelude ad una lieve flessione (la componente azotata ha comunque il suo peso). Di contro le quotazioni del cloruro di potassio hanno raggiunto una fase di maturità e ci dovremmo attendere un periodo di relativa stabilità. In Italia (e non solo) questi due prodotti trovano maggiore impiego in altre formulazioni, piuttosto che per applicazioni dirette in campo. Ne consegue che l'inevitabile flessione dei consumi agricoli (temiamo crolli nell'ordine del 25-35%) non si tradurrà in una pari riduzione delle importazioni. Come per l'urea, in tutti i casi non è facile gestire gli acquisti di queste famiglie di prodotti il cui impiego è direttamente collegato alle operazioni di pre semina, impianto (per le arboree) e semina.

Le prossime settimane saranno decisive per capire dove andranno i mercati e, di conseguenza, quali potrebbero essere le scelte migliori da fare. Per il momento bisogna continuare a monitorare la situazione, in particolare quella internazionale e non solo relativamente ai fertilizzanti. Nell'eventualità in cui si avvertisse il seppur minimo cambiamento di tendenza (risalita del prezzo del gas, aumento dell'inflazione, ripresa delle quotazioni delle produzioni agricole, ecc.), sarà il caso di pensare seriamente di anticipare gli acquisti.

Disclaimer

Le notizie del commento non possono essere utilizzate in trattative commerciali con il fornitore: i prezzi talvolta riportati si riferiscono alla quotazione per il medio/grande operatore commerciale (commerciante, Consorzio agrario, cooperativa).

Gli utilizzatori finali non devono commettere l'errore di "tradurre" i prezzi all'ingrosso in quotazioni al consumo credendo di poter fare i conti in tasca al loro fornitore. Il prezzo si riferisce a merce "franco partenza" e deve essere trasformato in "destino" aggiungendo il trasporto e considerando l'imballo (bancale, saccone).

I prezzi sono esenti da: Iva, contributo conai, quello per la sicurezza alimentare (laddove applicabile) e costi finanziari collegati a dilazioni di pagamento.

Le quotazioni non considerano i costi di magazzinaggio e consegna visto che sono relativamente rari i casi di concimi che vanno direttamente dal produttore/importatore al consumatore finale.

Invitiamo i lettori ad utilizzare le informazioni contenute nel report esclusivamente per ampliare le proprie conoscenze di mercato ed essere facilitati nel fare confronti e integrare quanto appreso da altre fonti.

Leggi tutti gli articoli nella rubrica "Concimi: informazioni e opportunità".

Chi fosse interessato ad approfondire i temi legati al mercato delle commodity per la nutrizione delle piante, può visitare SILC Informa.

© AgroNotizie - riproduzione riservata

Fonte: SILC Fertilizzanti