Quindici giorni fa ci siamo lasciati con la seguente affermazione: "riteniamo invece che, come al solito, si tratta di trovare nuovi equilibri tra domanda e offerta che porteranno ad ulteriori aumenti di prezzo almeno fino a gennaio 2022".

Leggi anche

Concimi, costano meno di 13 anni fa?

Purtroppo, la situazione è davvero peggiorata e i prezzi continuano a lievitare anche se con dinamiche diverse a seconda delle materie prime necessarie per la loro produzione. Probabilmente, si andrà ben oltre gennaio perché il "danno" è strutturale e occorrerà molto tempo prima di poter immaginare di tornare a prezzi "normali".

Come anche la cronaca di tutti i giorni ci rammenta, i costi energetici sono all'origine di gran parte degli aumenti. I costi di produzione dei concimi azotati sono direttamente collegati a quelli del gas che, in Europa, ha raggiunto aumenti nell'ordine del 300% costringendo, di fatto, moltissimi produttori a sospendere l'attività. Non si tratta solo di trovare nuovi equilibri, ad esempio semplicemente agendo sul prezzo di vendita dell'urea ma bisogna considerare anche concetti economici come il margine di contribuzione se non addirittura la convenienza economica a proseguire. L'aumento dei costi dei carburanti ha condizionato anche le quotazioni dei trasporti (in Italia arrivano circa 3 milioni di tonnellate/anno di concimi, buona parte via mare), così come dei servizi, degli imballaggi, ecc. di conseguenza gli incrementi riguardano anche altre categorie di concimi.

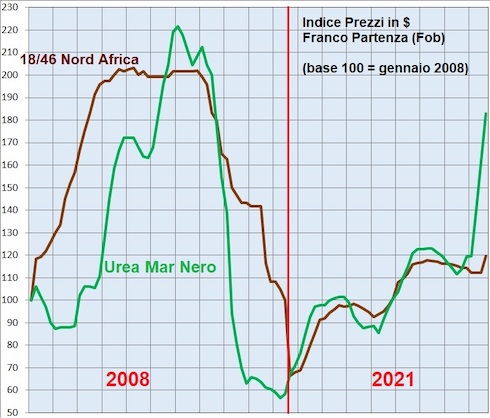

Non tutti ricorderanno cosa accadde nel 2008, un anno che viene spesso citato perché fu l'ultima volta in cui il prezzo del grano duro superò (come oggi) i 500 euro/tonnellata, abbiamo quindi ritenuto interessante proporre il grafico con gli indici internazionali dei valori di urea e fosfato biammonico. La base 100 è proprio quella di inizio 2008 ma, facendo un salto di 13 anni e sempre col medesimo indice di confronto, abbiamo incluso l'andamento dei prezzi nei primi 10 mesi di quest'anno.

Il confronto tra i due periodi ci consente di fare alcune riflessioni. Nel 2008 il valore del 18/46 Nordafricano arrivò a raddoppiare nei primi mesi dell'anno per poi mantenersi su quei livelli per tutti i mesi centrali e, infine, tornare sulle quotazioni di partenza. Molto diversa fu la dinamica dell'urea che ebbe un sol picco (anche se con un aumento del 120%) per poi scivolare fino a -40% in poco più di un mese. Quest'anno, fino a qualche settimana fa, gli indici di urea e Dap si sono mossi in maniera abbastanza simile passando da circa 65 a quasi 120 in nove mesi, in pochissimo tempo, poi, la sola urea è schizzata a oltre 180 avviandosi a raggiungere nuovamente i valori record del 2008.

Relativamente ai prodotti d'importazione, allora, il problema sembra essere "solo" una questione di prezzo: non ci sono criticità sul fronte produzione e, se si vuole comprare, si deve pagare sempre di più e per consegne sempre più avanti nel tempo.

Quello che dovrebbe preoccupare molto (anzi, moltissimo) gli agricoltori italiani è che: 1) non si vive di soli concimi d'importazione e 2) il collo di bottiglia della logistica quest'anno potrebbe rivelarsi fatale per alcune famiglie di concimi. Da tempo avevamo segnalato le difficoltà legate alle materie prime organiche (concimi organici e organo minerali) adesso aggiungiamo che questi produttori si trovano a dover pagare l'energia più del doppio e tutte le materie prime minerali fino al 120% in più rispetto a qualche mese fa. I conti sono presto fatti: o si chiude o si triplicano i prezzi di vendita. Dolorosa la prima scelta anche se "gli affari sono affari", difficilmente praticabile la seconda perché comunque comprerebbero solo in pochi e il problema sarebbe solo posticipato ma non risolto. Vediamo un futuro a tinte fosche e, farlo proprio nel giorno in cui si celebrano i fertilizzanti, rende il nostro lavoro ancor più difficile.

Con cadenza quindicinale, AgroNotizie ospita un commento sul mercato dei concimi di largo consumo in collaborazione con SILC Fertilizzanti di Ravenna e, in particolare, con "SILC Informa".

Leggi tutti gli articoli nella rubrica "Concimi: informazioni e opportunità".

Chi fosse interessato ad approfondire i temi legati al mercato delle commodity per la nutrizione delle piante, può visitare SILC Informa.

Disclaimer

Le notizie del commento non possono essere utilizzate in trattative commerciali con il fornitore: i prezzi talvolta riportati si riferiscono alla quotazione per il medio/grande operatore commerciale (commerciante, Consorzio agrario, cooperativa).

Gli utilizzatori finali non devono commettere l'errore di "tradurre" i prezzi all'ingrosso in quotazioni al consumo credendo di poter fare i conti in tasca al loro fornitore. Il prezzo si riferisce a merce "franco partenza" e deve essere trasformato in "destino" aggiungendo il trasporto e considerando l'imballo (bancale, saccone).

I prezzi sono esenti da: Iva, contributo conai, quello per la sicurezza alimentare (laddove applicabile) e costi finanziari collegati a dilazioni di pagamento.

Le quotazioni non considerano i costi di magazzinaggio e consegna visto che sono relativamente rari i casi di concimi che vanno direttamente dal produttore/importatore al consumatore finale.

Invitiamo i lettori ad utilizzare le informazioni contenute nel report esclusivamente per ampliare le proprie conoscenze di mercato ed essere facilitati nel fare confronti e integrare quanto appreso da altre fonti.

© AgroNotizie - riproduzione riservata

Fonte: SILC Fertilizzanti