Dopo il lockdown imposto dalla pandemia, l'Europa torna lentamente alla normalità e anche l'industria delle macchine agricole vede un po' di luce alla fine del tunnel.

I dati del Cema business barometer di giugno 2020 (un sondaggio mensile eseguito da Vdma tra i costruttori europei da cui origina il Climate index) segnano un miglioramento per le aspettative future dei costruttori, nonostante si prevedano cali di fatturato in tutte le regioni ad eccezione della Scandinavia.

Al mercato europeo dei mezzi agricoli serve tempo per riprendersi dal crollo degli ultimi mesi. Un ruolo determinante nella ripartenza della domanda può giocarlo la riduzione del deficit finanziario; un più facile accesso al credito permetterebbe agli agricoltori di aumentare gli investimenti in macchine e tecnologie.

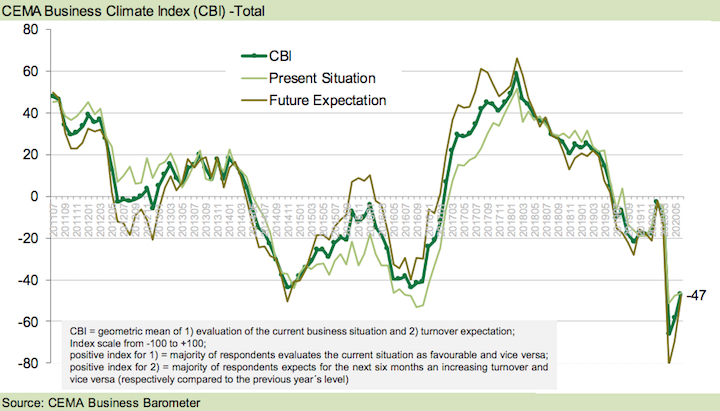

Sulla base dei dati elaborati a giugno dal Cema, osserviamo un indice generale del clima aziendale profondamente negativo (-47 punti su una scala che va da +100 a -100), seppur in risalita dopo il calo registrato nei mesi scorsi con un crollo che non si vedeva dalla crisi finanziaria del 2008-2009.

La spinta positiva è da ricondurre alle aspettative future meno negative dei rappresentanti del comparto: il 33% (il 26% a maggio) considera le proprie attività attuali soddisfacenti e "solo" il 56% (il 75% a maggio) prevede una diminuzione del fatturato nei prossimi sei mesi.

Andamento del Cema Business climate index Cbi nel 2020

(Fonte foto: Cema)

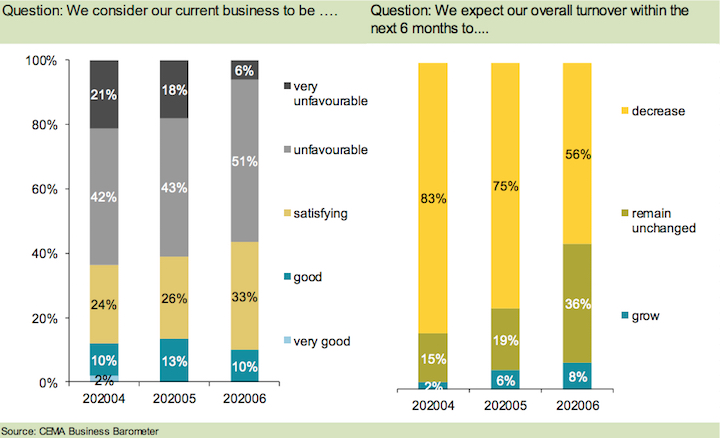

La progressiva riduzione delle restrizioni necessarie al contenimento dei contagi ha riportato lo sfruttamento della capacità di produzione - dati Cema - a valori prossimi all'83% (74% a maggio) del volume pre Covid-19. Più problematica la situazione sul fronte della distribuzione, mentre permane qualche rallentamento legato alla catena di fornitura (all'88% del livello pre Covid-19).

Forte di un elevato order intake nel periodo pre-epidemia, il volume degli ordini continua ad essere relativamente buono nonostante il mese di maggio abbia segnato una flessione sia dall'Europa sia dai paesi extra Ue, con cali a doppia cifra in più del 50% dei casi.

Resta incertezza sui risultati del fatturato 2020, anche se rimane aperta la speranza di un miglioramento del livello di ordini nei mesi futuri così da recuperare, almeno in parte, le perdite.

Situazione attuale e aspettative future dell'industria della meccanica agricola a giugno 2020

(Fonte foto: Cema)

Pubblicato l'11 giugno 2020, lo studio articolato in 24 relazioni specifiche per paese analizza (sulle risposte di 7.600 imprese agricole e 2.200 aziende agroalimentari) l'ambiente finanziario in cui si muovono gli operatori agricoli europei.

Ad emergere sono tassi di interesse più alti (se paragonati ad altri settori) sui finanziamenti concessi e condizioni di prestito e rimborso poco flessibili. Il divario finanziario, poi, sarebbe compreso tra 19.8 e 46.6 miliardi di euro, ben più alto di quello del settore agrifood (12.8 miliardi di euro) caratterizzato da un migliore ambiente finanziario.

Il divario tra entrate ed uscite del settore primario è alto e - secondo le stime dello studio - in Italia (dove la produzione totale nel 2018 è stata di 55.8 miliardi di euro) si attesta tra 110 milioni e 1.3 miliardi di euro. In Francia lo stesso valore è compreso tra 1.3 e 1.7 miliardi di euro, in Spagna tra 3 e 6.4 miliardi e in Germania tra 0.5 e 1.7 miliardi. Patiscono maggiormente il divario le imprese medio-piccole e giovani, che incontrano numerosi ostacoli soprattutto nell'ottenere prestiti a lungo termine.

"L'accesso a finanziamenti e fondi diventa essenziale per la transizione verso sistemi sostenibili da cui possono nascere nuove opportunità per agricoltori e operatori coinvolti nell'approvvigionamento alimentare" afferma Janusz Wojciechowski, commissario per l'agricoltura e lo sviluppo rurale. "Le relazioni dello studio aiuteranno le autorità nazionali a migliorare l'accesso al credito delle imprese agricole, fondamentale soprattutto in questo momento di crisi".

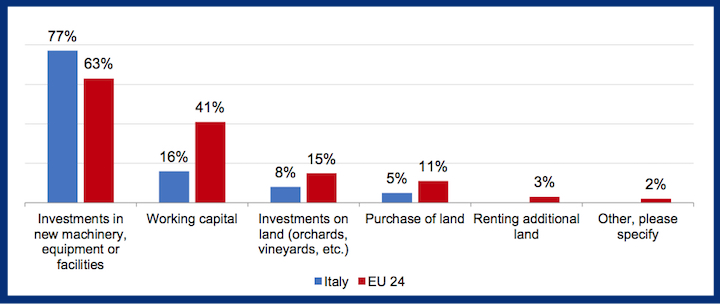

In Italia il 77% degli agricoltori intervistati cerca un prestito per l'acquisto di nuove macchine e solo il 16% richiede capitale circolante (dati 2017).

A guidare la domanda di credito nazionale, in gran parte proveniente da produttori di pollame e latte, sono le richieste fatte per investimenti a medio e lungo termine che si scontrano con un'offerta costituita per la gran parte da soluzioni a breve termine e finanziamenti del capitale circolante.

Prestiti usati soprattutto per il rinnovo del parco macchine in Italia nel 2017

(Fonte foto: fi-compass study)

Percentuali simili all'Italia si osservano in Francia, in Spagna dove sale di molto la richiesta di prestiti per il finanziamento del working capital (49% dati 2017) e in Germania, dove è alta la richiesta di prestito per l'acquisto di terreni (21% contro l'11% della media Ue).

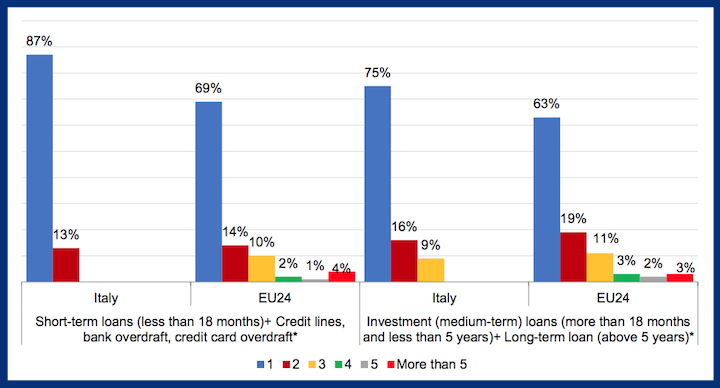

Se a ciò aggiungiamo un panorama fatto di tante aziende di piccole dimensioni con scarsa integrazione nella catena del valore o a conduzione familiare con limitata contabilità formale e uniamo al basso ricambio generazionale l'elevata età media dei titolari, abbiamo fatto il quadro dell'Italia.

Guardando all'Europa, in Spagna dove ugualmente dominano le piccole imprese, la situazione è più dinamica e gli spagnoli possono ottenere prestiti da banche private o cooperative rurali, sezioni creditizie di cooperative agricole e dall'agenzia pubblica Instituto de crédito oficial.

Numero di banche contattate dagli agricoltori italiani ed europei in cerca di finanziamenti nel 2017

(Fonte foto: fi-compass study)

Migliora nettamente la situazione in Francia e Germania dove aziende sempre più specializzate e grandi (anche oltre 100 ettari) accedono facilmente al credito e investono molto (9.2 miliardi di euro in Germania nel 2018) in acquisto di terreni, nuove tecnologie, attività non agricole ed uso efficiente delle risorse. Un aiuto per i cugini francesi che hanno una lunga tradizione di prestiti in agricoltura, viene da tassi di interesse e condizioni più favorevoli e dalla presenza di intermediari finanziari con alto livello di specializzazione.

Sfruttati con esiti disomogenei nell'Ue, hanno generato ottimi risultati in Germania e Spagna e offrono prospettive future interessanti: secondo il fi-compass study l'entrata in vigore della Pac 2021-2027 porterà strumenti finanziari sostenuti dal Feasr utili a finanziare capitale circolante autonomo, investimenti, sconti di capitale ma anche sovvenzioni e aiuti sui tassi di interesse.

"Gli strumenti finanziati dal Feasr rappresentano un modo sostenibile ed efficiente per investire nello sviluppo degli agricoltori, in particolare di quelli giovani, e per perseguire non solo la sicurezza alimentare, ma anche la tutela dell'ambiente e la lotta al cambiamento climatico. Le relazioni pubblicate forniranno una serie completa di informazioni per migliorare l'uso di tali strumenti nei piani strategici della Pac 2021-2027" commenta Andrew McDowell, vicepresidente della Bei.

I dati del Cema business barometer di giugno 2020 (un sondaggio mensile eseguito da Vdma tra i costruttori europei da cui origina il Climate index) segnano un miglioramento per le aspettative future dei costruttori, nonostante si prevedano cali di fatturato in tutte le regioni ad eccezione della Scandinavia.

Al mercato europeo dei mezzi agricoli serve tempo per riprendersi dal crollo degli ultimi mesi. Un ruolo determinante nella ripartenza della domanda può giocarlo la riduzione del deficit finanziario; un più facile accesso al credito permetterebbe agli agricoltori di aumentare gli investimenti in macchine e tecnologie.

Leggi anche

Mezzi agricoli: mercato italiano in picchiata

Mezzi agricoli: mercato italiano in picchiata

Lieve miglioramento per la meccanica

L'Europa è ancora in fase di recessione, ma - dopo il brusco calo dei mesi più segnati dall'emergenza sanitaria - mostra un trend positivo.Sulla base dei dati elaborati a giugno dal Cema, osserviamo un indice generale del clima aziendale profondamente negativo (-47 punti su una scala che va da +100 a -100), seppur in risalita dopo il calo registrato nei mesi scorsi con un crollo che non si vedeva dalla crisi finanziaria del 2008-2009.

La spinta positiva è da ricondurre alle aspettative future meno negative dei rappresentanti del comparto: il 33% (il 26% a maggio) considera le proprie attività attuali soddisfacenti e "solo" il 56% (il 75% a maggio) prevede una diminuzione del fatturato nei prossimi sei mesi.

Andamento del Cema Business climate index Cbi nel 2020

(Fonte foto: Cema)

La progressiva riduzione delle restrizioni necessarie al contenimento dei contagi ha riportato lo sfruttamento della capacità di produzione - dati Cema - a valori prossimi all'83% (74% a maggio) del volume pre Covid-19. Più problematica la situazione sul fronte della distribuzione, mentre permane qualche rallentamento legato alla catena di fornitura (all'88% del livello pre Covid-19).

Forte di un elevato order intake nel periodo pre-epidemia, il volume degli ordini continua ad essere relativamente buono nonostante il mese di maggio abbia segnato una flessione sia dall'Europa sia dai paesi extra Ue, con cali a doppia cifra in più del 50% dei casi.

Resta incertezza sui risultati del fatturato 2020, anche se rimane aperta la speranza di un miglioramento del livello di ordini nei mesi futuri così da recuperare, almeno in parte, le perdite.

Situazione attuale e aspettative future dell'industria della meccanica agricola a giugno 2020

(Fonte foto: Cema)

Finanziamenti, troppe difficoltà

Ad indagare le difficoltà di accesso al credito per i comparti agricolo e agroalimentare è il fi-compass study curato dai servizi di consulenza della Commissione europea e dalla Banca europea per gli investimenti - Bei.Pubblicato l'11 giugno 2020, lo studio articolato in 24 relazioni specifiche per paese analizza (sulle risposte di 7.600 imprese agricole e 2.200 aziende agroalimentari) l'ambiente finanziario in cui si muovono gli operatori agricoli europei.

Ad emergere sono tassi di interesse più alti (se paragonati ad altri settori) sui finanziamenti concessi e condizioni di prestito e rimborso poco flessibili. Il divario finanziario, poi, sarebbe compreso tra 19.8 e 46.6 miliardi di euro, ben più alto di quello del settore agrifood (12.8 miliardi di euro) caratterizzato da un migliore ambiente finanziario.

Il divario tra entrate ed uscite del settore primario è alto e - secondo le stime dello studio - in Italia (dove la produzione totale nel 2018 è stata di 55.8 miliardi di euro) si attesta tra 110 milioni e 1.3 miliardi di euro. In Francia lo stesso valore è compreso tra 1.3 e 1.7 miliardi di euro, in Spagna tra 3 e 6.4 miliardi e in Germania tra 0.5 e 1.7 miliardi. Patiscono maggiormente il divario le imprese medio-piccole e giovani, che incontrano numerosi ostacoli soprattutto nell'ottenere prestiti a lungo termine.

"L'accesso a finanziamenti e fondi diventa essenziale per la transizione verso sistemi sostenibili da cui possono nascere nuove opportunità per agricoltori e operatori coinvolti nell'approvvigionamento alimentare" afferma Janusz Wojciechowski, commissario per l'agricoltura e lo sviluppo rurale. "Le relazioni dello studio aiuteranno le autorità nazionali a migliorare l'accesso al credito delle imprese agricole, fondamentale soprattutto in questo momento di crisi".

Meccanizzazione: prima voce di investimento in Ue

Giocano un ruolo di primo piano quotando il 63% dei prestiti bancari (media europea), gli investimenti in macchine, attrezzature ed edifici. Seguono gli utilizzi come capitale circolante (41%), per miglioramenti delle condizioni delle terre (15%) e per l'acquisto di terreni (11%).In Italia il 77% degli agricoltori intervistati cerca un prestito per l'acquisto di nuove macchine e solo il 16% richiede capitale circolante (dati 2017).

A guidare la domanda di credito nazionale, in gran parte proveniente da produttori di pollame e latte, sono le richieste fatte per investimenti a medio e lungo termine che si scontrano con un'offerta costituita per la gran parte da soluzioni a breve termine e finanziamenti del capitale circolante.

Prestiti usati soprattutto per il rinnovo del parco macchine in Italia nel 2017

(Fonte foto: fi-compass study)

Percentuali simili all'Italia si osservano in Francia, in Spagna dove sale di molto la richiesta di prestiti per il finanziamento del working capital (49% dati 2017) e in Germania, dove è alta la richiesta di prestito per l'acquisto di terreni (21% contro l'11% della media Ue).

Aziende agricole e banche: tante incomprensioni

Ad essere fatale è il mix tra la mancanza di conoscenze delle banche in materia di agricoltura e le scarse competenze finanziarie degli agricoltori. Le banche offrono prodotti finanziari inadatti e prestiti a lungo termine insufficienti, talvolta concessi agli agricoltori - inseriti nella categoria di rischio più elevata - a fronte di mutui su proprietà personale.Se a ciò aggiungiamo un panorama fatto di tante aziende di piccole dimensioni con scarsa integrazione nella catena del valore o a conduzione familiare con limitata contabilità formale e uniamo al basso ricambio generazionale l'elevata età media dei titolari, abbiamo fatto il quadro dell'Italia.

Guardando all'Europa, in Spagna dove ugualmente dominano le piccole imprese, la situazione è più dinamica e gli spagnoli possono ottenere prestiti da banche private o cooperative rurali, sezioni creditizie di cooperative agricole e dall'agenzia pubblica Instituto de crédito oficial.

Numero di banche contattate dagli agricoltori italiani ed europei in cerca di finanziamenti nel 2017

(Fonte foto: fi-compass study)

Migliora nettamente la situazione in Francia e Germania dove aziende sempre più specializzate e grandi (anche oltre 100 ettari) accedono facilmente al credito e investono molto (9.2 miliardi di euro in Germania nel 2018) in acquisto di terreni, nuove tecnologie, attività non agricole ed uso efficiente delle risorse. Un aiuto per i cugini francesi che hanno una lunga tradizione di prestiti in agricoltura, viene da tassi di interesse e condizioni più favorevoli e dalla presenza di intermediari finanziari con alto livello di specializzazione.

Feasr, risorsa valida oggi e domani

Contribuiscono a stabilizzare i redditi agricoli e a facilitare l'accesso al credito - in particolare per prestiti a lungo termine - i pagamenti previsti dai Psr (finanziati dal Fondo europeo agricolo per lo sviluppo rurale - Feasr) che fungono da garanzia per le banche e migliorano la capacità di rimborso dei prestiti.Sfruttati con esiti disomogenei nell'Ue, hanno generato ottimi risultati in Germania e Spagna e offrono prospettive future interessanti: secondo il fi-compass study l'entrata in vigore della Pac 2021-2027 porterà strumenti finanziari sostenuti dal Feasr utili a finanziare capitale circolante autonomo, investimenti, sconti di capitale ma anche sovvenzioni e aiuti sui tassi di interesse.

Leggi anche

La Pac che verrà

La Pac che verrà

"Gli strumenti finanziati dal Feasr rappresentano un modo sostenibile ed efficiente per investire nello sviluppo degli agricoltori, in particolare di quelli giovani, e per perseguire non solo la sicurezza alimentare, ma anche la tutela dell'ambiente e la lotta al cambiamento climatico. Le relazioni pubblicate forniranno una serie completa di informazioni per migliorare l'uso di tali strumenti nei piani strategici della Pac 2021-2027" commenta Andrew McDowell, vicepresidente della Bei.