Nel 2017 il settore dell'Agricoltura 4.0 valeva in Italia circa 100 milioni di euro. Nel 2019 era salito a 450, mentre nel 2020, grazie anche agli incentivi statali, c'è stato un vistoso balzo in avanti, arrivando a quota 1,3 miliardi. E il 2021 si è chiuso con un ulteriore aumento, visto che sono stati investiti circa 1,6 miliardi in soluzioni 4.0. È questo il dato più eclatante contenuto nella Ricerca 2022 presentata dall'Osservatorio Smart AgriFood durante un evento che si è tenuto presso il Politecnico di Milano il 15 marzo scorso.

Come è cambiato il mondo dell’Agricoltura4.0 nell’ultimo anno? Lo stiamo per scoprire all’evento dell’OsservatorioSmartAgrifood del @polimi @Osserv_Digital Il resoconto su @agronotizie @ImageLine1504 #Osaf22 #agtech #foodtech #SmartFarming pic.twitter.com/ANxmIWCVDv

— Tommaso Cinquemani (@tommaso5mani) March 15, 2022

Cresce il tasso di adozione di soluzioni per l'Agricoltura 4.0

Gli incentivi statali hanno dunque permesso di modernizzare le aziende agricole e rendere più smart il lavoro nei campi, tanto che secondo l'Osservatorio Smart AgriFood (School of Management del Politecnico di Milano e Laboratorio Rise - Research & Innovation for Smart Enterprises dell'Università degli Studi di Brescia) la quota di Superficie Agricola Utilizzata (Sau) gestita in maniera 4.0 è arrivata lo scorso anno ad un 6%. Non ancora il 10% auspicato dal Governo nel 2016, ma molto vicino.

#OSAF22 è @AndreaBacchetti di @Osserv_Digital a presentare i dati dell'evoluzione del mercato dell'agricoltura 4.0: 1,6 mld € e 6% SAU

— Cristiano Spadoni (@cspadoni) March 15, 2022

Nel panel per commentare i risultati anche Paolo Cera di Kuhn Italia.

Cc @ImageLine1504 @agronotizie pic.twitter.com/q4rYN0iXI1

D'altronde il settore agroalimentare italiano vale circa 538 miliardi di euro, pari al 25% del Prodotto Interno Lordo (Pil) italiano, e il paradigma 4.0 permetterebbe di incrementare le produzioni, rendendole anche più sostenibili, come richiesto da Ue e consumatori. Non solo, il digitale ha dato prova di aumentare la resilienza delle imprese nei confronti delle crisi, come quella pandemica e, oggi, quella geopolitica.

Come spiegato da Andrea Bacchetti, direttore dell'Osservatorio insieme a Chiara Corbo, il mercato da 1,6 miliardi è dominato dai macchinari connessi (47%), seguito dai sistemi di monitoraggio e controllo di mezzi e attrezzature (35%), e poi a distanza dai software gestionali (6%). Al 5% troviamo i sistemi di monitoraggio da remoto delle coltivazioni e poi ancora più giù i Dss, la mappatura di terreni e altro ancora. Dati che confermano come l'innovazione, per ora, passi soprattutto dall'hardware, nel senso di trattori e attrezzature smart.

Se si guarda invece alle tecnologie abilitanti i dati e l'analisi degli stessi è al primo posto con il 71%. Seguono poi le piattaforme software con il 59%, l'Iot con il 58%, i device di ultima generazione (46%), mobility e geolocalizzazione (36%) e poi veicoli e attrezzature connessi (25%), sistemi Ict in cloud (20%) ed infine l'intelligenza artificiale (10%).

Punto focale, come spiegato da Ivano Valmori, fondatore di Image Line, Azienda che si occupa di sviluppare software e banche dati per l'agricoltura, e direttore responsabile di AgroNotizie, è la gestione e la titolarità del dato. Dato che deve rimanere di proprietà dell'agricoltore che può decidere in maniera libera a chi e come affidarlo per la sua gestione e analisi.

Importante il tema della proprietà dei dati così da poterli gestire nel modo corretto. Ivano Valmori @ImageLine1504 spiega quali sviluppi si osservano nel settore, di chi sono i dati e come possono essere messi a valore coinvolgendo terze parti #osaf22 pic.twitter.com/9o08zzB5lJ

— Osservatori Digital (@Osserv_Digital) March 15, 2022

È evidente poi che i dati acquistano valore solo se sono raccolti (in maniera corretta) e analizzati, evitando di lavorare per silos, ma integrando flussi informativi provenienti da più fonti. Questo permette di avere maggiore visibilità delle attività aziendali (88%), ottimizzare l'operatività (76%) e gli input agricoli (72%), nonché l'uso dell'acqua (28%).

Il livello di adozione delle soluzioni 4.0

Come anticipato in un precedente articolo, il 64% delle aziende agricole intervistate dichiara di utilizzare almeno una soluzione di Agricoltura 4.0 (+4% anno su anno) e più del 40% utilizza almeno due soluzioni. Inoltre l'80% dichiara di prevedere investimenti nel prossimo biennio.

Come detto all'inizio gli incentivi pubblici sono un driver importante di adozione e l'84% del campione ritiene abbiano un impatto determinante. In testa alla classifica degli strumenti troviamo i Psr, seguiti dal Credito d'imposta 4.0, dalla Legge Sabatini, dal Bando Inail Agricoltura, dal voucher digitale 4.0 (Camera di Commercio) e poi dal Credito del Mezzogiorno. Mentre nessuno degli intervistati è a conoscenza della Piattaforma Agri di Cdp.

Le cause principali di mancato utilizzo degli incentivi (27% del campione) sono: la troppa burocrazia (36%), la complicatezza (17%) e la rischiosità (16%). Mentre un 24% non ha trovato una corrispondenza tra necessità aziendali e perimetro di applicazione degli incentivi.

Continua il trend positivo della tracciabilità alimentare

La rivoluzione digitale permette un livello di tracciabilità dei prodotti alimentari molto spinto. A differenza di quanto si possa pensare, il fine ultimo non è tanto quello di comunicare al consumatore informazioni sul prodotto, ma quello relativo alla food safety. Seguono poi la possibilità di migliorare i processi di supply chain, rendere più efficienti i processi di audit e certificazione, ottimizzare i processi di verifica e controllo delle pratiche di sostenibilità.

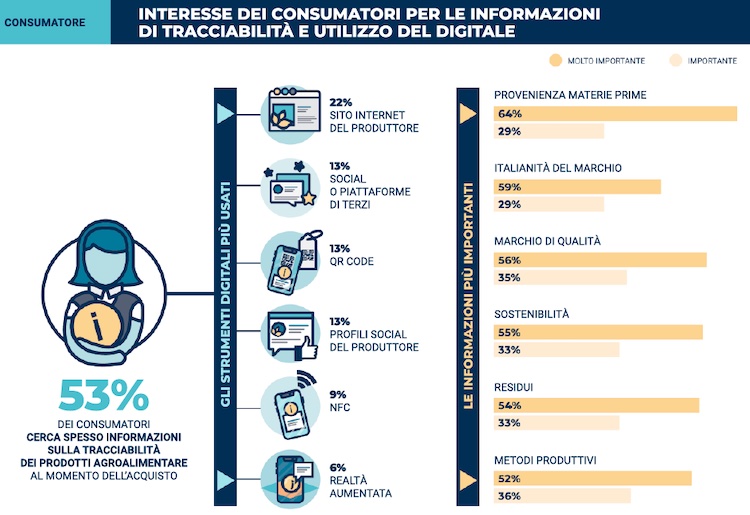

La comunicazione verso il consumatore, anche se non è la priorità delle aziende, sta crescendo di importanza come leva di marketing. Oggi il consumatore cerca informazioni primariamente sulla provenienza del cibo, sull'italianità del brand, su eventuali marchi di qualità, sulla sostenibilità e sui residui di agrofarmaci. Seguono i metodi produttivi, l'identità del produttore e gli allergeni.

I prodotti sotto la lente d'ingrandimento sono principalmente la carne (78%), il pesce (54%), l'ortofrutta (50%), l'olio d'oliva (46%), i salumi (40%), il latte (39%), i formaggi (35%) e la pasta (26%). Segno che il tema della provenienza e della sicurezza del prodotto rimane centrale.

Salta agli occhi però come i metodi di indagine del consumatore siano abbastanza tradizionali. Se il 76% ha usato uno strumento digitale, nel 22% dei casi ha visitato il sito web del produttore, nel 13% ha raccolto info sui social o attraverso il QRCode sulla confezione, mentre nel 9% tramite tag Nfc. Insomma, il consumatore è interessato alla tracciabilità, ma usa ancora poco gli strumenti digitali per indagarla.

Esempio lampante è quello che riguarda la blockchain, tecnologia di cui nel settore si parla da qualche anno, ma di cui solo il 6% degli intervistati ha sentito parlare in relazione al cibo, mentre il 60% non la conosce proprio. L'Italia d'altronde, per il livello di qualità delle sue produzioni e come arma di contrasto alla contraffazione, punta molto sulla blockchain visto che nel nostro Paese c'è il 9% dei progetti a livello globale.

Startup AgriFood, Cina e Usa dominano

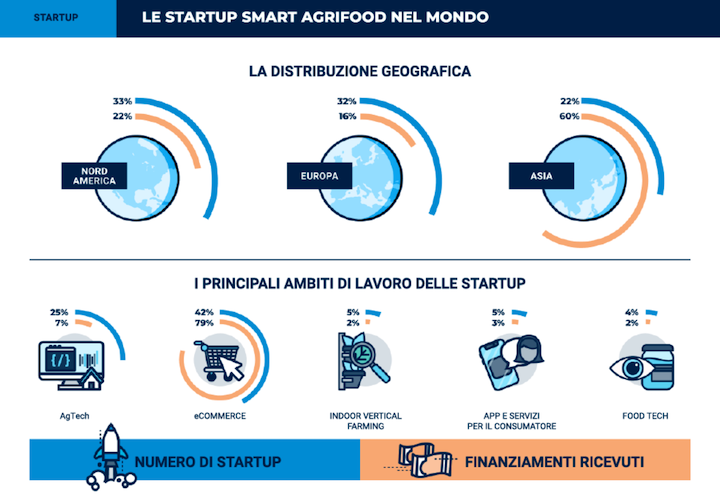

Nell'ambito della Ricerca 2022 dell'Osservatorio Smart AgriFood un focus è stato dedicato al mondo delle startup. Come raccontato da Maria Pavesi, ricercatrice dell'Osservatorio, il Nord America conta il 33% delle startup a livello globale, seguito da Europa con il 32% e dall'Asia, con il 22%. Ma se si guarda ai finanziamenti è l'Asia, e in particolare la Cina, a farla da padrone, avendo raccolto il 60% degli investimenti, soprattutto sul fronte del food delivery e dell'eGrocery.

D'altronde se si guarda al settore nel suo complesso, dal campo alla tavola, si vede bene che le startup sono concentrate ai due estremi. Il 30% (per un 13% di investimenti) lavora sul fronte della produzione agricola, mentre un 44% (per il 70% degli investimenti) lavora sul fronte del consumo. Consumo che, per gli investitori, assicura un ritorno economico molto più immediato e vantaggioso.

Se si esclude la parte finale della filiera, le soluzioni offerte dalle startup AgTech riguardano per il 21% il monitoraggio e la mappatura dei campo e per il 20% la gestione aziendale. Seguono con il 12% il tema della tracciabilità, per poi scendere al 10% con il monitoraggio delle serre. Salta agli occhi però il 4% messo a segno dalla riqualificazione degli scarti e delle eccedenze alimentari e il 2% riguardante il trasferimento dati al consumatore.

Sul palco dell'evento sono salite molte aziende e startup per raccontare la propria esperienza di innovazione 4.0. Le citiamo (in ordine alfabetico): Abaco Group, Acme, AgroAdvisor, Almaviva, Certiquality, Cobo Group, Credit Team, Elaisian, Enapra - Confagricoltura, Granarolo, Image Line, KUHN Italia, Mancini Pastificio Agricolo, Oleificio Zucchi, Radarmeteo, SDF, Siemens, Sisspre - Società Italiana Sistemi e Servizi di Precisione, Società Agricola Antonio Gandini, Tenute Ruffino, Tim, Varda, Way, Wenda, Winet, xFarm Technologies, che sono partner dell'iniziativa insieme ad Acme, Enel, Sisspre. Supportano l'Osservatorio in qualità di sponsor: Agricolus, Csqa, GS1, iFarming-BS Company, Zoogamma.