Il reddito degli agricoltori è soggetto a molti fattori di rischio. Gelate, grandinate, piogge intense, insetti e funghi possono infatti determinare uno scadimento di qualità o un calo delle produzioni tali da far andare in rosso i conti aziendali. E i cambiamenti climatici stanno peggiorando il quadro, visto che gli eventi avversi sono in aumento sia in termini di frequenza che di intensità.

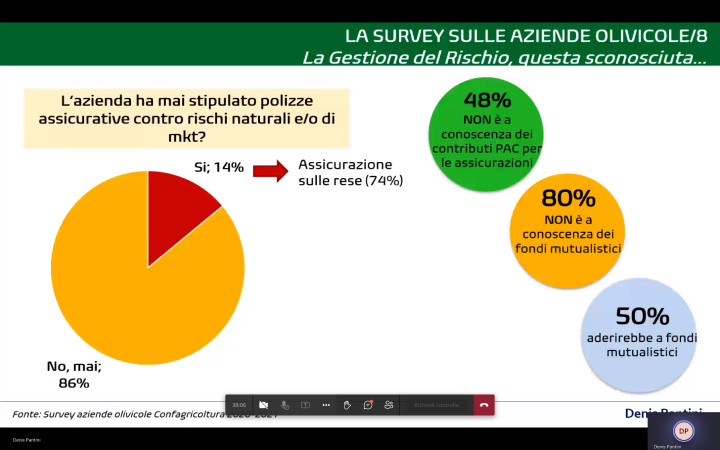

Uno strumento con il quale gli agricoltori possono provare a tutelarsi è l'assicurazione. Tuttavia il ricorso alle polizze da parte degli agricoltori italiani non è alto. Lo scorso anno ad esempio le aziende agricole che ne hanno firmata una sono state appena 65mila. Nel settore olivicolo, che conta il maggior numero di aziende in Italia, solo il 14% ha stipulato una assicurazione.

Indagine Nomisma tra un campione di aziende olivicole aderenti a Confagricoltura

L'adesione è bassa nonostante dal 2009 i premi siano agevolati tramite i fondi Pac. Nello specifico, durante l'ultima programmazione, la misura 17.1 dei Programmi di sviluppo rurale è stata proprio destinata ad incentivare la stipula di polizze.

Nonostante questo gli agricoltori sono recalcitranti ad assicurarsi. Questo per diversi motivi: premi giudicati troppo elevati, bassa cultura di gestione del rischio, diffidenza verso le compagnie di assicurazione, mancanza di strumenti ad hoc.

D'altro canto per le assicurazioni il settore agricolo è potenzialmente molto rischioso, soprattutto se si esce da un terreno conosciuto come il "rischio grandine", e questo porta ad avere una offerta di strumenti assicurativi limitata e premi elevati.

Esiste tuttavia uno strumento, ancora molto poco noto, a cui gli agricoltori possono rivolgersi per tutelare il proprio reddito: il fondo mutualistico.

I fondi mutualistici sono una forma di tutela dal rischio finanziata e gestita dagli agricoltori stessi. Le aziende agricole che aderiscono, in maniera volontaria, versano una quota annuale al fondo e nel caso siano oggetto di un evento avverso e subiscano danni vengono risarcite. I fondi mutualistici hanno una lunga storia e in alcune aree del Paese, come il Trentino, sono piuttosto diffusi. Con la Pac 2014-2020 (misura 17.2) è stata introdotta la possibilità di vedersi cofinanziare i versamenti al fondo, anche in percentuali elevate (fino al 70%).

I pregi dei fondi mutualistici agevolati sono:

Non mancano però i difetti. Il principale è il rischio di non vedersi ristorato il danno. Se infatti il fondo finisce la sua dotazione, composta dai versamenti dei soci ed eventualmente dalla compartecipazione pubblica, non ci sono altre risorse per risarcire l'agricoltore danneggiato. Mentre una assicurazione non può non accordare il risarcimento se sussistono i presupposti.

Grazie all'introduzione dei fondi mutualistici, complementari rispetto alle assicurazioni, Bruxelles vuole creare un mix di strumenti attraverso i quali le aziende agricole possano tutelarsi rispetto ai rischi a cui possono andare incontro: da quelli atmosferici fino a quelli fitosanitari.

"I fondi mutualistici sono stati pensati proprio come degli strumenti che possono intervenire lì dove le assicurazioni non arrivano. Non devono essere intesi dunque come sostitutivi, ma complementari alla gestione del rischio", sottolinea Samuele Trestini, professore presso l'Università di Padova.

"I fondi mutualistici, come anche gli Strumenti di stabilizzazione del reddito, sono stati introdotti nella scorsa programmazione Pac con una dotazione finanziaria limitata e hanno vissuto una fase di rodaggio. È prevedibile che con la nuova programmazione andranno a rivestire un ruolo maggiore nella strategia di gestione del rischio".

Ma chi può attivare un fondo mutualistico agevolato? I soggetti gestori possono essere le cooperative, le reti di impresa, le Organizzazioni di produttori, come anche i consorzi di difesa (l'elenco è contenuto nel dm 1104/2019). Proprio questi ultimi, vista la conoscenza del settore e i rapporti con gli agricoltori, sono stati i soggetti più attivi nell'attivare i fondi mutualistici.

Ad oggi l'offerta di mercato è varia. Ci sono fondi dedicati al mondo vitivinicolo a tutela dei produttori contro eventi atmosferici avversi, fondi dedicati agli allevatori contro le zoonosi, fondi per tutelare i frutticoltori da fitopatie e dai danni causati da animali selvatici.

Una minaccia emergente per la produzione, soprattutto di ortofrutta nel Nord Italia, è rappresentata dalla cimice asiatica. Proprio per tutelare gli agricoltori da questo rischio sono nati dei fondi mutualistici che prevedono un sostegno per quei soggetti che dovessero subìre dei danni da cimice.

Accanto alle assicurazioni e ai fondi mutualistici ci sono poi gli Strumenti di stabilizzazione del reddito. Strumenti, finanziati con la misura 17.3 del Psr, che invece hanno come obiettivo quello di tutelare l'agricoltore non tanto da eventi avversi "naturali", quanto dalle fluttuazioni dei prezzi di mercato che in certi settori (si pensi al latte) possono mettere in seria difficoltà i produttori.

Uno strumento con il quale gli agricoltori possono provare a tutelarsi è l'assicurazione. Tuttavia il ricorso alle polizze da parte degli agricoltori italiani non è alto. Lo scorso anno ad esempio le aziende agricole che ne hanno firmata una sono state appena 65mila. Nel settore olivicolo, che conta il maggior numero di aziende in Italia, solo il 14% ha stipulato una assicurazione.

Indagine Nomisma tra un campione di aziende olivicole aderenti a Confagricoltura

L'adesione è bassa nonostante dal 2009 i premi siano agevolati tramite i fondi Pac. Nello specifico, durante l'ultima programmazione, la misura 17.1 dei Programmi di sviluppo rurale è stata proprio destinata ad incentivare la stipula di polizze.

Nonostante questo gli agricoltori sono recalcitranti ad assicurarsi. Questo per diversi motivi: premi giudicati troppo elevati, bassa cultura di gestione del rischio, diffidenza verso le compagnie di assicurazione, mancanza di strumenti ad hoc.

D'altro canto per le assicurazioni il settore agricolo è potenzialmente molto rischioso, soprattutto se si esce da un terreno conosciuto come il "rischio grandine", e questo porta ad avere una offerta di strumenti assicurativi limitata e premi elevati.

Esiste tuttavia uno strumento, ancora molto poco noto, a cui gli agricoltori possono rivolgersi per tutelare il proprio reddito: il fondo mutualistico.

I fondi mutualistici, cosa sono e come funzionano

I fondi mutualistici sono una forma di tutela dal rischio finanziata e gestita dagli agricoltori stessi. Le aziende agricole che aderiscono, in maniera volontaria, versano una quota annuale al fondo e nel caso siano oggetto di un evento avverso e subiscano danni vengono risarcite. I fondi mutualistici hanno una lunga storia e in alcune aree del Paese, come il Trentino, sono piuttosto diffusi. Con la Pac 2014-2020 (misura 17.2) è stata introdotta la possibilità di vedersi cofinanziare i versamenti al fondo, anche in percentuali elevate (fino al 70%).I pregi dei fondi mutualistici agevolati sono:

- La possibilità di assicurarsi contro una molteplicità di rischi (non coperti dalle assicurazioni tradizionali).

- L'assenza di scopo di lucro, che rende i premi meno alti rispetto a quelli assicurativi.

- Un maggiore coinvolgimento da parte dell'agricoltore, che non vede il fondo come un soggetto esterno che ha come obiettivo la massimizzazione del profitto.

- La presenza di un cofinanziamento pubblico.

Non mancano però i difetti. Il principale è il rischio di non vedersi ristorato il danno. Se infatti il fondo finisce la sua dotazione, composta dai versamenti dei soci ed eventualmente dalla compartecipazione pubblica, non ci sono altre risorse per risarcire l'agricoltore danneggiato. Mentre una assicurazione non può non accordare il risarcimento se sussistono i presupposti.

Fondi mutualistici e assicurazioni

Grazie all'introduzione dei fondi mutualistici, complementari rispetto alle assicurazioni, Bruxelles vuole creare un mix di strumenti attraverso i quali le aziende agricole possano tutelarsi rispetto ai rischi a cui possono andare incontro: da quelli atmosferici fino a quelli fitosanitari."I fondi mutualistici sono stati pensati proprio come degli strumenti che possono intervenire lì dove le assicurazioni non arrivano. Non devono essere intesi dunque come sostitutivi, ma complementari alla gestione del rischio", sottolinea Samuele Trestini, professore presso l'Università di Padova.

"I fondi mutualistici, come anche gli Strumenti di stabilizzazione del reddito, sono stati introdotti nella scorsa programmazione Pac con una dotazione finanziaria limitata e hanno vissuto una fase di rodaggio. È prevedibile che con la nuova programmazione andranno a rivestire un ruolo maggiore nella strategia di gestione del rischio".

Attori e tipologie di fondo

Ma chi può attivare un fondo mutualistico agevolato? I soggetti gestori possono essere le cooperative, le reti di impresa, le Organizzazioni di produttori, come anche i consorzi di difesa (l'elenco è contenuto nel dm 1104/2019). Proprio questi ultimi, vista la conoscenza del settore e i rapporti con gli agricoltori, sono stati i soggetti più attivi nell'attivare i fondi mutualistici.Ad oggi l'offerta di mercato è varia. Ci sono fondi dedicati al mondo vitivinicolo a tutela dei produttori contro eventi atmosferici avversi, fondi dedicati agli allevatori contro le zoonosi, fondi per tutelare i frutticoltori da fitopatie e dai danni causati da animali selvatici.

Una minaccia emergente per la produzione, soprattutto di ortofrutta nel Nord Italia, è rappresentata dalla cimice asiatica. Proprio per tutelare gli agricoltori da questo rischio sono nati dei fondi mutualistici che prevedono un sostegno per quei soggetti che dovessero subìre dei danni da cimice.

Leggi anche

Cimice asiatica, verso i fondi mutualistici

Cimice asiatica, verso i fondi mutualistici

Accanto alle assicurazioni e ai fondi mutualistici ci sono poi gli Strumenti di stabilizzazione del reddito. Strumenti, finanziati con la misura 17.3 del Psr, che invece hanno come obiettivo quello di tutelare l'agricoltore non tanto da eventi avversi "naturali", quanto dalle fluttuazioni dei prezzi di mercato che in certi settori (si pensi al latte) possono mettere in seria difficoltà i produttori.