La politica e i consumatori vogliono una agricoltura sostenibile e in grado di produrre tanto cibo a basso costo. Per risolvere questa equazione una delle chiavi si chiama rivoluzione digitale. L'accesso a infrastrutture di scambio dati e a strumenti per gestirli e analizzarli è la precondizione affinché si possa sbloccare il potenziale del settore agrifood.

Ma qual è il grado di infrastrutturazione digitale dei territori italiani dove le filiere agroindustriali sono maggiormente sviluppate? La società di consulenza EY ha provato a fare il punto (non solo sul settore food) pubblicando il report EY Digital infrastructure index che misura il grado di infrastrutturazione digitale di un territorio, distinguendo tra infrastruttura di connettività (che attiene principalmente agli investimenti degli operatori Tlc) e diffusione dell'IoT (che dipende principalmente dal grado di digitalizzazione delle altre tipologie di infrastrutture presenti sul territorio: reti di trasporto, reti energiche, reti ambientali, e che attengono quindi agli investimenti delle utilities).

La filiera agroalimentare è caratterizzata dalla presenza di moltissime aziende agricole, per la maggior parte di piccole dimensioni, che conferiscono le materie prime ad un gran numero di trasformatori. Il report tuttavia ha preso in considerazione solo le aziende con un fatturato superiore ai due milioni di euro, tagliando fuori quindi la stragrande maggioranza delle aziende agricole. Tuttavia la valenza del report per tutto il comparto è inalterata, in quanto le aziende agricole conferiscono i propri prodotti ad aziende o grossisti nella propria provincia.

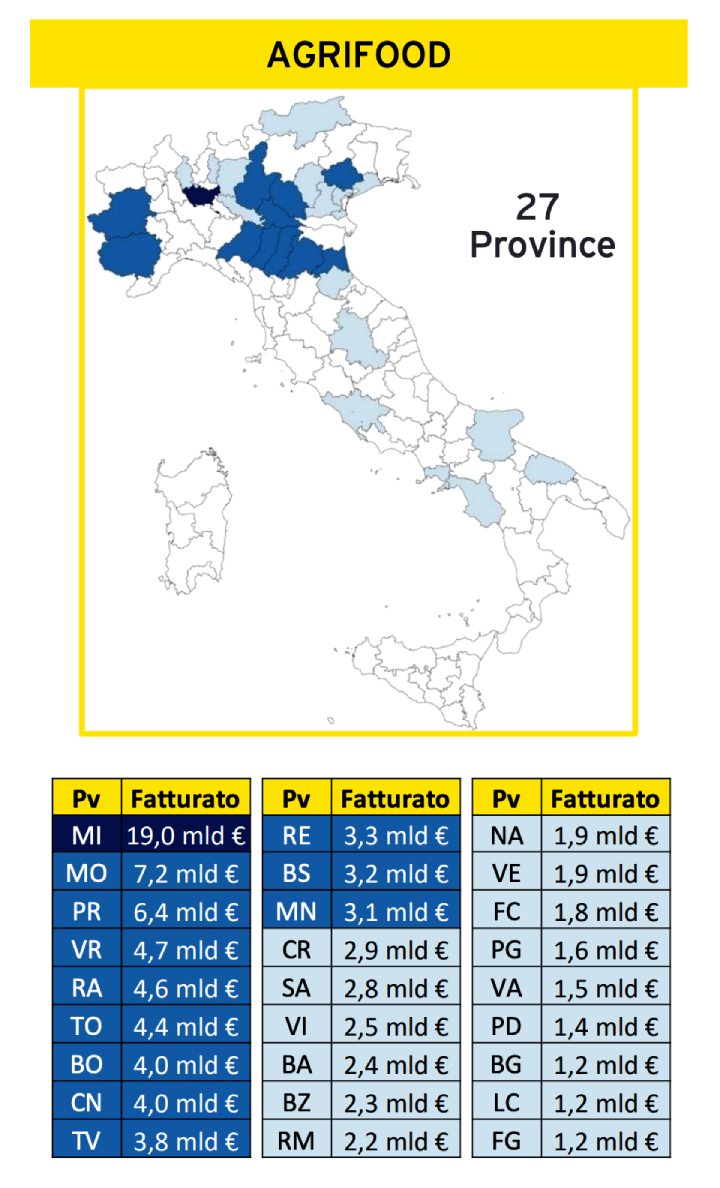

Il settore agrifood è caratterizzato per avere una bassa concentrazione territoriale, essendo un comparto rilevante per ben 27 province (su 57 province totali). Ma è concentrato nel Nord Italia, dove hanno sede le maggiori industrie di trasformazione, nonché i grandi allevamenti e le aziende agricole con le estensioni maggiori.

Come riportato nel grafico la provincia di Milano è quella con l'incidenza del settore agrifood più alta, pari a 19 miliardi di euro, seguita da Modena, Parma, Verona, Ravenna, Torino, Bologna, Cuneo, Treviso, Reggio Emilia, Brescia e Mantova.

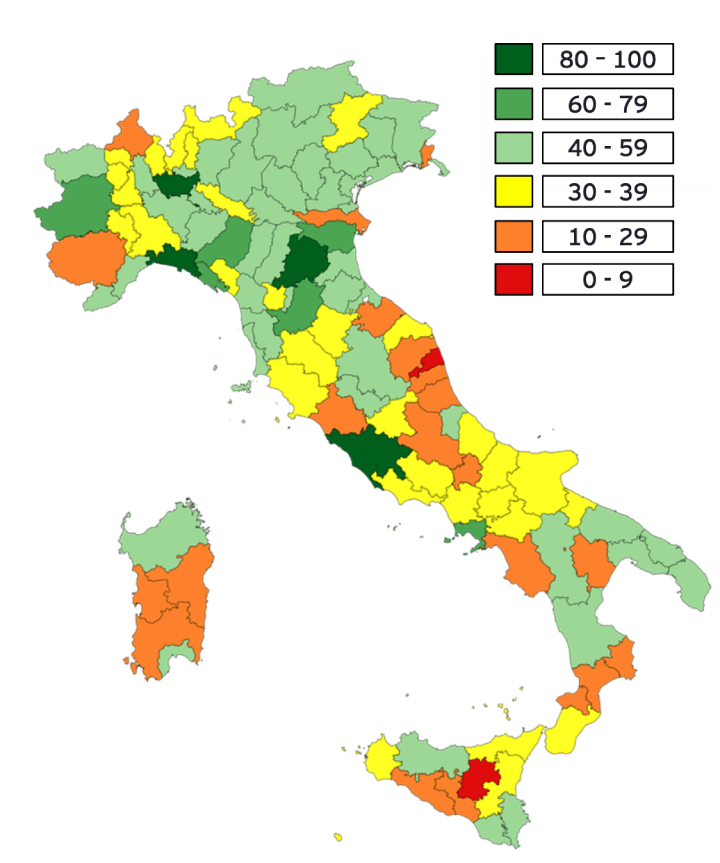

Guardando al Digital infrastructure index nel suo complesso si può notare come ci sia una certa sovrapposizione tra le province in cui la filiera agroalimentare è maggiormente sviluppata e quelle in cui vi è un indice "digitale" elevato. Quattro delle più importanti province agrifood (Mi, Pr, To, Bo) hanno un ranking superiore a sessanta, mentre le restanti sono tra quaranta e 59. Caso unico è la provincia di Cuneo, che nonostante abbia un settore agroalimentare sviluppato, che la posiziona ottava tra le province italiane, è in fondo alla classifica in termini di digitalizzazione, ad appena dieci posizioni dall'ultima.

L'altro aspetto che salta agli occhi guardando la cartina è che non c'è una marcata distinzione tra Nord e Sud. E nonostante in proporzione le regioni più digitalizzate siano al Settentrione, l'intero territorio italiano è a macchia di leopardo. L'ultima in classifica tra le province è ad esempio Fermo. Abbiamo già citato il caso Cuneo, a cui si accodano Verbano-Cusio-Ossola (Piemonte), Rovigo (Veneto), Gorizia (Friuli-Venezia Giulia), Pesaro e Urbino (Marche) e altre ancora.

Il livello di infrastrutturazione digitale della filiera agroalimentare, se si escludono le province di testa, è alquanto basso e complessivamente è sotto la media tanto da essere ultima nel Digital infrastructure index per filiera.

Ne risulta che la filiera è poco supportata nel suo sviluppo dalle infrastrutture digitali nei territori in cui opera. Certamente il fatto che il settore agrifood sia, per sua natura, imperniato nelle aree rurali lo svantaggia rispetto ad altri settori che operano nei grandi centri urbani.

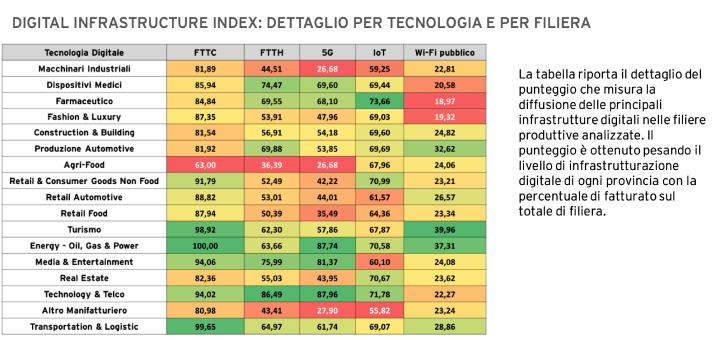

D'altronde basta guardare il grafico qui sotto per vedere come in ben tre indicatori su cinque l'agrifood ha un punteggio non soddisfacente, a differenza di altri settori, come l'energia, in cui prevale il colore verde.

I dati sopra riportati dipingono un quadro disomogeneo a livello nazionale, ma in generale penalizzante per il settore agroalimentare. Qualcosa però sta cambiando e se i fondi del Recovery fund saranno spesi in maniera oculata tutti gli indicatori di digitalizzazione dei territori e delle filiere saranno destinati a crescere.

Se da un lato lo sviluppo delle infrastrutture digitali è la premessa per la crescita del comparto, occorre anche puntare sull'alfabetizzazione digitale dei cittadini e delle imprese, nonché supportare gli investimenti in innovazione delle aziende agricole e di trasformazione.

Come sottolineato nel report di EY i dati rappresentano un fattore produttivo sempre più rilevante. Il valore potenziale della data economy per l'Italia è almeno del 2,8% del Pil, pari a cinquanta miliardi di euro. Ma allo stato attuale lo sfruttamento di questo potenziale è molto limitato, non superando il 10%. La motivazione di questo basso livello di sfruttamento non è nella mancanza di dati: in Europa si producono circa 1 zettabyte di dati all'anno e l'Italia da sola ne produce circa il 20%. Quello che manca è la trasformazione dei dati in valore.

Ma qual è il grado di infrastrutturazione digitale dei territori italiani dove le filiere agroindustriali sono maggiormente sviluppate? La società di consulenza EY ha provato a fare il punto (non solo sul settore food) pubblicando il report EY Digital infrastructure index che misura il grado di infrastrutturazione digitale di un territorio, distinguendo tra infrastruttura di connettività (che attiene principalmente agli investimenti degli operatori Tlc) e diffusione dell'IoT (che dipende principalmente dal grado di digitalizzazione delle altre tipologie di infrastrutture presenti sul territorio: reti di trasporto, reti energiche, reti ambientali, e che attengono quindi agli investimenti delle utilities).

Agrifood penalizzato dal punto di vista digitale

La filiera agroalimentare è caratterizzata dalla presenza di moltissime aziende agricole, per la maggior parte di piccole dimensioni, che conferiscono le materie prime ad un gran numero di trasformatori. Il report tuttavia ha preso in considerazione solo le aziende con un fatturato superiore ai due milioni di euro, tagliando fuori quindi la stragrande maggioranza delle aziende agricole. Tuttavia la valenza del report per tutto il comparto è inalterata, in quanto le aziende agricole conferiscono i propri prodotti ad aziende o grossisti nella propria provincia.Il settore agrifood è caratterizzato per avere una bassa concentrazione territoriale, essendo un comparto rilevante per ben 27 province (su 57 province totali). Ma è concentrato nel Nord Italia, dove hanno sede le maggiori industrie di trasformazione, nonché i grandi allevamenti e le aziende agricole con le estensioni maggiori.

Come riportato nel grafico la provincia di Milano è quella con l'incidenza del settore agrifood più alta, pari a 19 miliardi di euro, seguita da Modena, Parma, Verona, Ravenna, Torino, Bologna, Cuneo, Treviso, Reggio Emilia, Brescia e Mantova.

Guardando al Digital infrastructure index nel suo complesso si può notare come ci sia una certa sovrapposizione tra le province in cui la filiera agroalimentare è maggiormente sviluppata e quelle in cui vi è un indice "digitale" elevato. Quattro delle più importanti province agrifood (Mi, Pr, To, Bo) hanno un ranking superiore a sessanta, mentre le restanti sono tra quaranta e 59. Caso unico è la provincia di Cuneo, che nonostante abbia un settore agroalimentare sviluppato, che la posiziona ottava tra le province italiane, è in fondo alla classifica in termini di digitalizzazione, ad appena dieci posizioni dall'ultima.

L'altro aspetto che salta agli occhi guardando la cartina è che non c'è una marcata distinzione tra Nord e Sud. E nonostante in proporzione le regioni più digitalizzate siano al Settentrione, l'intero territorio italiano è a macchia di leopardo. L'ultima in classifica tra le province è ad esempio Fermo. Abbiamo già citato il caso Cuneo, a cui si accodano Verbano-Cusio-Ossola (Piemonte), Rovigo (Veneto), Gorizia (Friuli-Venezia Giulia), Pesaro e Urbino (Marche) e altre ancora.

Il livello di infrastrutturazione digitale della filiera agroalimentare, se si escludono le province di testa, è alquanto basso e complessivamente è sotto la media tanto da essere ultima nel Digital infrastructure index per filiera.

Ne risulta che la filiera è poco supportata nel suo sviluppo dalle infrastrutture digitali nei territori in cui opera. Certamente il fatto che il settore agrifood sia, per sua natura, imperniato nelle aree rurali lo svantaggia rispetto ad altri settori che operano nei grandi centri urbani.

D'altronde basta guardare il grafico qui sotto per vedere come in ben tre indicatori su cinque l'agrifood ha un punteggio non soddisfacente, a differenza di altri settori, come l'energia, in cui prevale il colore verde.

Agricoltura 4.0, come raggiungerla

I dati sopra riportati dipingono un quadro disomogeneo a livello nazionale, ma in generale penalizzante per il settore agroalimentare. Qualcosa però sta cambiando e se i fondi del Recovery fund saranno spesi in maniera oculata tutti gli indicatori di digitalizzazione dei territori e delle filiere saranno destinati a crescere.Se da un lato lo sviluppo delle infrastrutture digitali è la premessa per la crescita del comparto, occorre anche puntare sull'alfabetizzazione digitale dei cittadini e delle imprese, nonché supportare gli investimenti in innovazione delle aziende agricole e di trasformazione.

Come sottolineato nel report di EY i dati rappresentano un fattore produttivo sempre più rilevante. Il valore potenziale della data economy per l'Italia è almeno del 2,8% del Pil, pari a cinquanta miliardi di euro. Ma allo stato attuale lo sfruttamento di questo potenziale è molto limitato, non superando il 10%. La motivazione di questo basso livello di sfruttamento non è nella mancanza di dati: in Europa si producono circa 1 zettabyte di dati all'anno e l'Italia da sola ne produce circa il 20%. Quello che manca è la trasformazione dei dati in valore.