Man mano che si avvicina la scadenza del Piano europeo per il clima e l'energia (Climate and energy package), l'Ue tira le somme e si prepara a correggere il tiro per il decennio successivo. In tale ottica, la Ce ha incaricato alle Università di Delft e Wagenigen (NL) e alla ditta di consulenze Eclareon GmbH (D) la redazione di uno studio su quali siano le politiche da attuare e le barriere non tecnologiche da abbattere per lo sfruttamento sostenibile del biogas.

Lo studio completo (in inglese) si può scaricare da questo link.

Proponiamo ai nostri lettori un sunto delle oltre 150 pagine di analisi tecnica e finanziaria, con qualche spunto su come potrebbero evolversi le direttive attuali in materia di economia circolare e come queste potrebbero influire sul settore agrozootecnico.

Lo studio segnala la difficoltà di conteggiare l'effettivo contributo delle colture dedicate, uno degli aspetti più controversi delle politiche europee sul biogas, imposto in grande misura dalla Germania e non condiviso da molti paesi. La difficoltà risiede nel sistema di conteggio attuale, basato sulla massa di substrato utilizzata, senza tenere conto dei diversi potenziali metanigeni delle diverse biomasse.

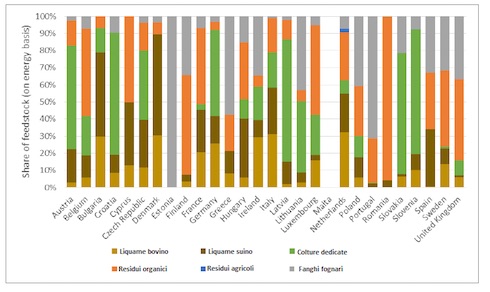

Nella Figura 1 sono rappresentati i contributi alla produzione di biogas dei diversi substrati. Si osserva come più del 50% del 69% - catalogato come "altro" dalle fonti di dati (Eurostat ed Eurobserver) - proverrebbe da colture dedicate. Tali percentuali, segnala lo studio, sono soggette ad un certo margine d'incertezza, per cui si devono valutare come indicative.

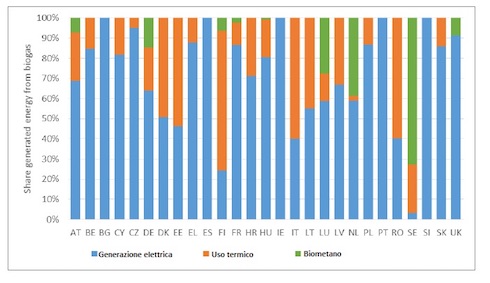

Un altro fattore di insostenibilità nelle politiche attuali, è l'utilizzo del 62% del biogas prodotto per la generazione di energia elettrica in impianti che, solo nel 25% dei casi, recuperano per qualche scopo il calore residuo. Quest'ultimo corrisponde a circa il 60% del potere calorifico inferiore del metano. Solo l'11% della produzione di biogas viene purificato a biometano e utilizzato in sostituzione della benzina - la maggior parte in Germania, Olanda e Svezia, quasi niente nel resto dei paesi europei - mentre il restante 23% è impiegato per uso termico.

La Figura 2 mostra l'utilizzo del biogas per paese.

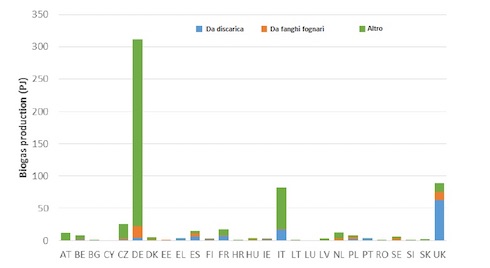

La produzione attuale di biogas si aggira attorno ai 15 Mtep (Milioni di tonnellate equivalenti di petrolio) circa 7,5% del consumo di energia primaria nell'Ue.

La Figura 3 mostra molto eloquentemente come la Germania produca circa il 50% del biogas in Europa, ma quasi tutta la sua produzione proviene da mais.

Con la Brexit, l'Italia diventa il secondo produttore comunitario, con una fetta consistente di gas da discarica, ma anche nel nostro paese la parte del leone è sempre il biogas da sottoprodotti agricoli e colture dedicate.

Fra le barriere allo sviluppo del biogas, lo studio segnala la disomogeneità nella Ue delle politiche in materia di gestione dei rifiuti, la spiccata incentivazione alla generazione elettrica anziché all'uso del biometano per autotrazione o per uso termico e le incertezze, dovute a normative contraddittorie, che rendono il biogas meno interessante per gli investitori. Paradossalmente, la Svezia, il paese con la struttura di distribuzione del gas naturale meno sviluppata, utilizza il biometano in maggiore percentuale rispetto ai paesi membri Ue, mentre l'Italia si trova nella situazione opposta.

Le attuali deficienze e contraddizioni delle politiche europee di sviluppo del biometano diventano palesi quando si analizza l'efficienza energetica nell'utilizzo dei residui organici e il sistema utilizzato attualmente per il computo delle emissioni di gas serra.

Riguardo al primo aspetto, le analisi numeriche, effettuate dai ricercatori, evidenziano che la maggiore efficienza energetica nella produzione ed utilizzo del biogas si ottiene dalla digestione locale di Forsu (dove locale significa: "in un raggio di 100 chilometri") e l'utilizzo locale del biometano per produrre acqua calda sanitaria e riscaldamento in caldaie domestiche a condensa (è sottintesa dunque l'iniezione diretta del biometano nella rete di distribuzione a bassa pressione). Il modo energeticamente meno efficiente di valorizzare i rifiuti organici è produrre biometano liquefatto per utilizzarlo come combustibile per mezzi pesanti di trasporto merci.

Ciò si spiega con le seguenti motivazioni: il trasporto su gomma è intrinsecamente più inefficiente e il maggiore costo energetico che comporta la liquefazione del biometano rispetto all'utilizzo diretto a bassa pressione.

Le barriere attuali allo sfruttamento pieno del biogas in Europa sono: le normative contraddittorie sul digestato - considerato rifiuto e non risorsa in molti paesi; la conseguente difficoltà di reperimento delle biomasse che non siano considerate rifiuti; la mancanza di incentivi o la riduzione di essi, la complicazione burocratica per ottenere i titoli autorizzativi per la costruzione degli impianti, la disparità degli incentivi; e le accise sui carburanti. La direttiva Fertilizzanti del 2003 regola le operazioni di compravendita intracomunitarie di fertilizzanti chimici o minerali, ma non considera il digestato, limitando di fatto il suo commercio fra Stati. Le politiche europee di incentivazione del biogas o biometano hanno orizzonte al 2020 per l'applicabilità. Il limitato margine alla data di scadenza delle politiche europee e la mancanza di certezza su cosa accadrà in seguito spingono i potenziali investitori a orientarsi verso altri settori. In alcuni paesi, l'Italia in primis, non esiste alcuna politica di supporto all'uso termico del biogas.

Tutti e quattro gli scenari presuppongono che la direttiva Iluc (Indirect land use change, cambio indiretto della destinazione di uso del suolo) rimanga invariata o, addirittura, venga resa più restrittiva (si veda Biocarburanti di prima generazione: l'Ue fa marcia indietro). Tale ipotesi equivale a definire un tetto massimo del 20% di colture dedicate sulla massa totale dei substrati utilizzati attualmente per la produzione di biogas. Gli sviluppi tecnologici vengono presi in considerazione, con due diversi livelli di aumento ipotetico delle rese di metano derivanti da miglioramenti del processo. Modelli alternativi di alimentazione dei digestori, quali il fantomatico utilizzo di alghe coltivate in stagni o fotobioreattori (si veda I biocarburanti da alghe in Europa) o il concetto "biogasfattobene®" del Cib (si veda Il biogas fatto bene si potrebbe fare meglio) sono stati deliberatamente esclusi dai quattro scenari analizzati nel rapporto in oggetto, in quanto giudicati dai ricercatori come "potenzialmente rilevanti solo a partire dal 2030".

Il motivo di ciò è semplice e pragmatico: esiste ancora molta biomassa potenzialmente utilizzabile con il criterio della filiera corta, che viene sprecata nelle discariche o negli inceneritori, o semplicemente lasciata marcire inutilmente, la quale dovrebbe essere considerata prioritaria nelle politiche europee. Non sono state considerate la liquefazione, né la compressione del biometano e nemmeno il loro trasporto con carri bombolai, per considerare tali soluzioni meno efficienti energeticamente.

Tale ipotesi, a nostro modesto parere, non è realistica, perché di fatto esistono già impianti del genere in Europa e in alcune situazioni risultano le uniche soluzioni attuabili.

I quattro scenari 2020-2030 sono definiti su un presupposto comune: la quantità di energia prodotta dalle biomasse locali supera la domanda di elettricità e calore del soggetto produttore, quindi l'eccedente deve essere esportato. L'esportazione dell'eccedente di energia può avvenire tramite cogenerazione, con vendita sia dell'elettricità che del calore (almeno il 25% di quest'ultimo, al netto del calore consumato per riscaldare i digestori) oppure mediante upgrading del biogas a biometano e immissione nei gasdotti.

La seconda variabile analizzata è la velocità con la quale la disponibilità di tali eccedenti di energia crescerà nel decennio, oggetto dello studio, definite come "crescita" e "crescita accelerata". Si intende come "crescita" un insieme di normative incentivante la produzione di biogas, il suo utilizzo locale e la riduzione delle emissioni dei gas a effetto serra. Si intende per "crescita accelerata" un sistema come il precedente, ma con l'aggiunta di incentivi alla ricerca e allo sviluppo di tecnologie che consentano una maggiore efficienza del processo di digestione anaerobica e/o upgrading.

A nostro modesto parere, è poco etico che l'ipotesi di crescita accelerata consideri dei lauti contributi allo sviluppo di tecnologie che, guarda caso, stanno ricercando le Università che hanno redatto l'informe, tecnologie che però non hanno ancora una validazione industriale sul campo, ma che i ricercatori danno per scontato che possano funzionare.

La Figura 4 mostra la produzione potenziale di energia, nelle ipotesi suddette.

In ogni caso, si presuppone l'utilizzo prioritario di deiezioni zootecniche, Forsu, fanghi e recupero del gas da discarica, con il tetto del 20% (sulla massa totale) di colture dedicate come illustrato. Il contributo del gas da discarica è decrescente, perché si assume che le discariche spariranno definitivamente dal territorio comunitario entro il 2030.

I quattro scenari sono dunque:

Se l'Italia attuasse politiche di incentivazione come quella descritta all'ultimo punto precedente - fatto che peraltro avviene già in Spagna e in altri paesi - il settore zootecnico avrebbe benefici non solo economici (impianti di basso costo, ridotti a semplici teli di copertura delle vasche di liquami, atti a recuperare il biogas, e incassi per le emissioni di gas serra risparmiate) ma anche di accettabilità sociale (emissioni odorigene sostanzialmente ridotte) e benessere animale (minore stress da ammoniaca, in particolare d'estate).

Tali politiche però sono contrarie agli interessi di alcuni gruppi industriali, associazioni di categoria e banche, che difendono a spada tratta il modello del biogas prodotto in impianti complessi (leggasi costosi) con l'aggiunta di biomasse coltivate - dedicate o di sovescio, poco cambia - e focalizzati sulla generazione elettrica con potenze superiori a 500 kW - che danno loro maggiori margini di guadagno, ma che non sempre sono adatte alla reale consistenza dell'azienda agricola né sfruttano pienamente il potenziale energetico del biogas.

Per concludere, abbiamo ancora due anni di incertezza finché gli euroburocrati partoriranno le nuove direttive, più le solite lungaggini nazionali per il loro recepimento. Lo scenario più probabile in Italia nell'immediato futuro è dunque lo status quo.

Lo studio completo (in inglese) si può scaricare da questo link.

Proponiamo ai nostri lettori un sunto delle oltre 150 pagine di analisi tecnica e finanziaria, con qualche spunto su come potrebbero evolversi le direttive attuali in materia di economia circolare e come queste potrebbero influire sul settore agrozootecnico.

Lo stato di fatto e le deficienze normative attuali

In modo pacato, ma comunque critico, lo studio segnala che il biogas da rifiuti domestici, fanghi fognari e scarti agroalimentari, digeriti localmente, nonché il recupero del gas da discarica, siano le opzioni più sostenibili per sostituire i carburanti fossili ed il gas naturale. Nonostante, i dati statistici (al 31/12/2014) mostrano la tendenza contraria: solo 10% della produzione di biogas proviene da fanghi fognari, il 21% è recuperato dalle discariche, mentre il restante 69% prodotto da "altro" - cioè reflui zootecnici, Forsu, sottoprodotti agroalimentari e colture dedicate - tutto insieme.Lo studio segnala la difficoltà di conteggiare l'effettivo contributo delle colture dedicate, uno degli aspetti più controversi delle politiche europee sul biogas, imposto in grande misura dalla Germania e non condiviso da molti paesi. La difficoltà risiede nel sistema di conteggio attuale, basato sulla massa di substrato utilizzata, senza tenere conto dei diversi potenziali metanigeni delle diverse biomasse.

Nella Figura 1 sono rappresentati i contributi alla produzione di biogas dei diversi substrati. Si osserva come più del 50% del 69% - catalogato come "altro" dalle fonti di dati (Eurostat ed Eurobserver) - proverrebbe da colture dedicate. Tali percentuali, segnala lo studio, sono soggette ad un certo margine d'incertezza, per cui si devono valutare come indicative.

Figura 1: Contributi delle diverse biomasse alla produzione di biogas, calcolati in termini energetici, distribuiti per paese

Un altro fattore di insostenibilità nelle politiche attuali, è l'utilizzo del 62% del biogas prodotto per la generazione di energia elettrica in impianti che, solo nel 25% dei casi, recuperano per qualche scopo il calore residuo. Quest'ultimo corrisponde a circa il 60% del potere calorifico inferiore del metano. Solo l'11% della produzione di biogas viene purificato a biometano e utilizzato in sostituzione della benzina - la maggior parte in Germania, Olanda e Svezia, quasi niente nel resto dei paesi europei - mentre il restante 23% è impiegato per uso termico.

La Figura 2 mostra l'utilizzo del biogas per paese.

Figura 2: Utilizzo del biogas, in percentuale del totale generato per paese

La produzione attuale di biogas si aggira attorno ai 15 Mtep (Milioni di tonnellate equivalenti di petrolio) circa 7,5% del consumo di energia primaria nell'Ue.

La Figura 3 mostra molto eloquentemente come la Germania produca circa il 50% del biogas in Europa, ma quasi tutta la sua produzione proviene da mais.

Con la Brexit, l'Italia diventa il secondo produttore comunitario, con una fetta consistente di gas da discarica, ma anche nel nostro paese la parte del leone è sempre il biogas da sottoprodotti agricoli e colture dedicate.

Figura 3: Produzione di biogas per paese e biomassa, in milioni di tonnellate equivalenti di petrolio (Mtep)

Fra le barriere allo sviluppo del biogas, lo studio segnala la disomogeneità nella Ue delle politiche in materia di gestione dei rifiuti, la spiccata incentivazione alla generazione elettrica anziché all'uso del biometano per autotrazione o per uso termico e le incertezze, dovute a normative contraddittorie, che rendono il biogas meno interessante per gli investitori. Paradossalmente, la Svezia, il paese con la struttura di distribuzione del gas naturale meno sviluppata, utilizza il biometano in maggiore percentuale rispetto ai paesi membri Ue, mentre l'Italia si trova nella situazione opposta.

Le attuali deficienze e contraddizioni delle politiche europee di sviluppo del biometano diventano palesi quando si analizza l'efficienza energetica nell'utilizzo dei residui organici e il sistema utilizzato attualmente per il computo delle emissioni di gas serra.

Riguardo al primo aspetto, le analisi numeriche, effettuate dai ricercatori, evidenziano che la maggiore efficienza energetica nella produzione ed utilizzo del biogas si ottiene dalla digestione locale di Forsu (dove locale significa: "in un raggio di 100 chilometri") e l'utilizzo locale del biometano per produrre acqua calda sanitaria e riscaldamento in caldaie domestiche a condensa (è sottintesa dunque l'iniezione diretta del biometano nella rete di distribuzione a bassa pressione). Il modo energeticamente meno efficiente di valorizzare i rifiuti organici è produrre biometano liquefatto per utilizzarlo come combustibile per mezzi pesanti di trasporto merci.

Ciò si spiega con le seguenti motivazioni: il trasporto su gomma è intrinsecamente più inefficiente e il maggiore costo energetico che comporta la liquefazione del biometano rispetto all'utilizzo diretto a bassa pressione.

Le barriere attuali allo sfruttamento pieno del biogas in Europa sono: le normative contraddittorie sul digestato - considerato rifiuto e non risorsa in molti paesi; la conseguente difficoltà di reperimento delle biomasse che non siano considerate rifiuti; la mancanza di incentivi o la riduzione di essi, la complicazione burocratica per ottenere i titoli autorizzativi per la costruzione degli impianti, la disparità degli incentivi; e le accise sui carburanti. La direttiva Fertilizzanti del 2003 regola le operazioni di compravendita intracomunitarie di fertilizzanti chimici o minerali, ma non considera il digestato, limitando di fatto il suo commercio fra Stati. Le politiche europee di incentivazione del biogas o biometano hanno orizzonte al 2020 per l'applicabilità. Il limitato margine alla data di scadenza delle politiche europee e la mancanza di certezza su cosa accadrà in seguito spingono i potenziali investitori a orientarsi verso altri settori. In alcuni paesi, l'Italia in primis, non esiste alcuna politica di supporto all'uso termico del biogas.

Gli scenari di sviluppo futuro del biogas fra il 2020 e il 2030

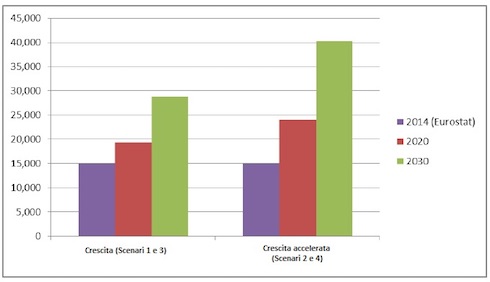

Lo studio in questione prende come base di partenza lo stato al 31/12/2014, assumendo quattro possibili scenari di sviluppo del biogas fra il 2020 e il 2030, in base alle politiche e direttive che potrebbe emanare la Ce nell'immediato futuro.Tutti e quattro gli scenari presuppongono che la direttiva Iluc (Indirect land use change, cambio indiretto della destinazione di uso del suolo) rimanga invariata o, addirittura, venga resa più restrittiva (si veda Biocarburanti di prima generazione: l'Ue fa marcia indietro). Tale ipotesi equivale a definire un tetto massimo del 20% di colture dedicate sulla massa totale dei substrati utilizzati attualmente per la produzione di biogas. Gli sviluppi tecnologici vengono presi in considerazione, con due diversi livelli di aumento ipotetico delle rese di metano derivanti da miglioramenti del processo. Modelli alternativi di alimentazione dei digestori, quali il fantomatico utilizzo di alghe coltivate in stagni o fotobioreattori (si veda I biocarburanti da alghe in Europa) o il concetto "biogasfattobene®" del Cib (si veda Il biogas fatto bene si potrebbe fare meglio) sono stati deliberatamente esclusi dai quattro scenari analizzati nel rapporto in oggetto, in quanto giudicati dai ricercatori come "potenzialmente rilevanti solo a partire dal 2030".

Il motivo di ciò è semplice e pragmatico: esiste ancora molta biomassa potenzialmente utilizzabile con il criterio della filiera corta, che viene sprecata nelle discariche o negli inceneritori, o semplicemente lasciata marcire inutilmente, la quale dovrebbe essere considerata prioritaria nelle politiche europee. Non sono state considerate la liquefazione, né la compressione del biometano e nemmeno il loro trasporto con carri bombolai, per considerare tali soluzioni meno efficienti energeticamente.

Tale ipotesi, a nostro modesto parere, non è realistica, perché di fatto esistono già impianti del genere in Europa e in alcune situazioni risultano le uniche soluzioni attuabili.

I quattro scenari 2020-2030 sono definiti su un presupposto comune: la quantità di energia prodotta dalle biomasse locali supera la domanda di elettricità e calore del soggetto produttore, quindi l'eccedente deve essere esportato. L'esportazione dell'eccedente di energia può avvenire tramite cogenerazione, con vendita sia dell'elettricità che del calore (almeno il 25% di quest'ultimo, al netto del calore consumato per riscaldare i digestori) oppure mediante upgrading del biogas a biometano e immissione nei gasdotti.

La seconda variabile analizzata è la velocità con la quale la disponibilità di tali eccedenti di energia crescerà nel decennio, oggetto dello studio, definite come "crescita" e "crescita accelerata". Si intende come "crescita" un insieme di normative incentivante la produzione di biogas, il suo utilizzo locale e la riduzione delle emissioni dei gas a effetto serra. Si intende per "crescita accelerata" un sistema come il precedente, ma con l'aggiunta di incentivi alla ricerca e allo sviluppo di tecnologie che consentano una maggiore efficienza del processo di digestione anaerobica e/o upgrading.

A nostro modesto parere, è poco etico che l'ipotesi di crescita accelerata consideri dei lauti contributi allo sviluppo di tecnologie che, guarda caso, stanno ricercando le Università che hanno redatto l'informe, tecnologie che però non hanno ancora una validazione industriale sul campo, ma che i ricercatori danno per scontato che possano funzionare.

La Figura 4 mostra la produzione potenziale di energia, nelle ipotesi suddette.

Figura 4: Andamento temporale della produzione di biogas, in Mtep: dati 2014, previsioni 2020 e 2030 per le ipotesi di "crescita" e "crescita accelerata"

In ogni caso, si presuppone l'utilizzo prioritario di deiezioni zootecniche, Forsu, fanghi e recupero del gas da discarica, con il tetto del 20% (sulla massa totale) di colture dedicate come illustrato. Il contributo del gas da discarica è decrescente, perché si assume che le discariche spariranno definitivamente dal territorio comunitario entro il 2030.

I quattro scenari sono dunque:

- Cogenerazione + crescita

- Biometano nei gasdotti + crescita

- Cogenerazione + crescita accelerata

- Biometano nei gasdotti + crescita accelerata

Le raccomandazioni per la stesura di nuove politiche europee in materia di biogas

Lo studio raccomanda una lunga serie di revisioni alle direttive comunitarie in vigore, fra le quali segnaliamo:- Le politiche di incentivazione al biogas o biometano, così come i criteri di sostenibilità, devono essere coerenti in tutto il territorio, stabili nel tempo, attraenti per gli investitori privati nella misura in cui i tempi di ritorno degli impianti di biogas sono in genere molto lunghi. Le politiche non devono essere discriminatorie degli utilizzi, cioè gli incentivi vanno equamente ripartiti fra produzione elettrica, produzione diretta di calore ad uso civile o industriale, e utilizzo del biometano come sostituto dei combustibili fossili per autotrazione.

- Devono essere eliminate le contraddizioni fra normative di sostegno alle energie rinnovabili, le politiche di riduzione di gas di effetto serra e le normative ambientali che ne limitino l'utilizzo nei digestori di biomasse considerate "rifiuti" e di conseguenza anche del digestato considerato "rifiuto" a sua volta.

- Rivedere l'articolo 17(1) della direttiva sulle energie rinnovabili (sostenibilità dei biocarburanti). Secondo tale direttiva, il biogas prodotto da una miscela costituita da letame per l'80% e da silomais per il 20%, beneficia del doppio incentivo se utilizzato per l'autotrazione. Il criterio della percentuale di massa nel calcolo del doppio incentivo è scorretto, perché il letame produce solo il 35% del biogas, e il resto risulta dalla fermentazione del mais. Poiché gli incentivi, in ultima istanza, sono pagati dalle tasche dei cittadini, il rapporto consiglia dunque di utilizzare il criterio della percentuale di energia direttamente imputabile ad ogni biomassa, cioè, il loro Bmp (potenziale metanigeno).

- L'Eurostat dovrebbe monitorare non solo la quantità di biogas prodotta, ma anche la quantità di ogni biomassa utilizzata, per poter valutare accuratamente il rispetto della direttiva Iluc.

- Incentivare la conversione dei veicoli da diesel o benzina a biometano.

- Definire a livello comunitario criteri di sostenibilità chiari, robusti ed efficaci, e stabili almeno fino al 2030, per evitare le incertezze negli investimenti privati nel settore in questione.

- Poiché più del 50% del potenziale energetico del biogas viene attualmente sprecato come calore, manca attualmente un sistema efficace di incentivi all'utilizzo di tale calore per teleriscaldamento, refrigerazione o altri scopi industriali.

- Rivedere la direttiva Nitrati, computando il reale contenuto di azoto del digestato per calcolarne l'applicazione ai campi.

- Premiare le aziende zootecniche che operano la digestione delle deiezioni zootecniche, senza aggiunte di altri substrati, in base alle emissioni di gas serra risparmiate anziché sulla quantità di energia immessa in rete.

Conclusioni

Non è possibile prevedere se la Ce accoglierà tutte o solo alcune delle raccomandazioni dello studio in questione. E' comunque chiaro che il settore agroenergetico ha ancora un enorme margine di crescita potenziale entro il 2030, perché solo una piccola frazione delle deiezioni zootecniche è attualmente valorizzata.Se l'Italia attuasse politiche di incentivazione come quella descritta all'ultimo punto precedente - fatto che peraltro avviene già in Spagna e in altri paesi - il settore zootecnico avrebbe benefici non solo economici (impianti di basso costo, ridotti a semplici teli di copertura delle vasche di liquami, atti a recuperare il biogas, e incassi per le emissioni di gas serra risparmiate) ma anche di accettabilità sociale (emissioni odorigene sostanzialmente ridotte) e benessere animale (minore stress da ammoniaca, in particolare d'estate).

Tali politiche però sono contrarie agli interessi di alcuni gruppi industriali, associazioni di categoria e banche, che difendono a spada tratta il modello del biogas prodotto in impianti complessi (leggasi costosi) con l'aggiunta di biomasse coltivate - dedicate o di sovescio, poco cambia - e focalizzati sulla generazione elettrica con potenze superiori a 500 kW - che danno loro maggiori margini di guadagno, ma che non sempre sono adatte alla reale consistenza dell'azienda agricola né sfruttano pienamente il potenziale energetico del biogas.

Per concludere, abbiamo ancora due anni di incertezza finché gli euroburocrati partoriranno le nuove direttive, più le solite lungaggini nazionali per il loro recepimento. Lo scenario più probabile in Italia nell'immediato futuro è dunque lo status quo.