Agritechnica 2017 è stata un momento di incontro non solo per gli operatori del settore e i costruttori di macchinari per l'agricoltura, ma anche per i commercianti di mezzi agricoli, posti al centro della conferenza organizzata il 13 novembre dal Climmar, dealership network che riunisce 16 associazioni nazionali, 18.864 aziende concessionarie e 154.950 dipendenti di concessionarie.

Dopo aver comunicato l'elezione di Ludger Gude a nuovo vice presidente successore di Ulf Kopplin, Erik Hogervorst, presidente del Climmar, ha parlato del report annuale sul business dei commercianti europei di macchine agricole e dell'European dealer satisfaction index - Edsi 2017. Ha poi spiegato i punti chiave del position paper realizzato durante il 64esimo Congresso Climmar, tenutosi in Lussemburgo.

Verrebbe da rispondere alcuni meglio e altri peggio, se si considerano i dati diffusi dal Climmar ad Hannover.

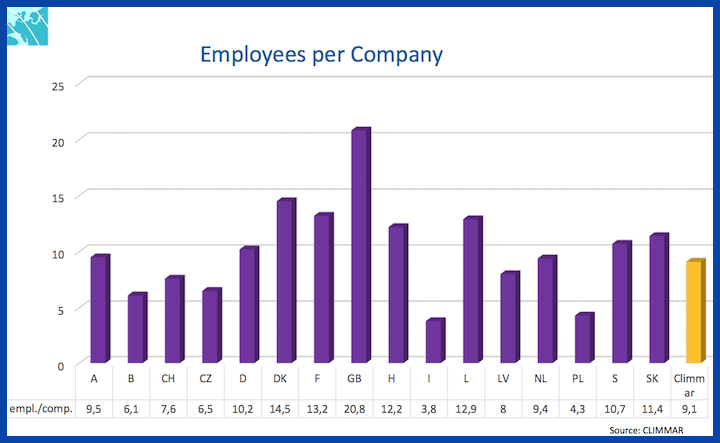

"Se le aziende concessionarie di Danimarca, Lussemburgo e Svezia hanno mostrato i turnover per impresa più alti, lo stesso non si può dire delle società di Repubblica Ceca, Polonia e Lettonia che hanno riportato fatturati piuttosto bassi" ha spiegato Hogervorst, aggiungendo che il numero di dipendenti per impresa supera le venti unità in Gran Bretagna e le dieci in Danimarca, Francia, Lussemburgo, ma scende sotto le cinque unità in Polonia e in Italia, ultima in graduatoria.

I dealer italiani si posizionano invece al primo posto in termini di turnover per dipendente - pari a 482mila euro - precedendo le aziende di Svezia e Lussemburgo. In coda si collocano Austria, Regno Unito e Lettonia, che presentano rispettivamente 161mila, 90mila e 26mila euro di fatturato per impiegato.

Il turnover della media dei membri Climmar deriva per il 56 per cento dalla vendita di nuovi macchinari agricoli, per il 17 per cento dalla commercializzazione di ricambi e per il 15 per cento dalla distribuzione di macchine di seconda mano. Contribuiscono rispettivamente per il 9 per cento e per il 3 per cento il workshop e gli externals.

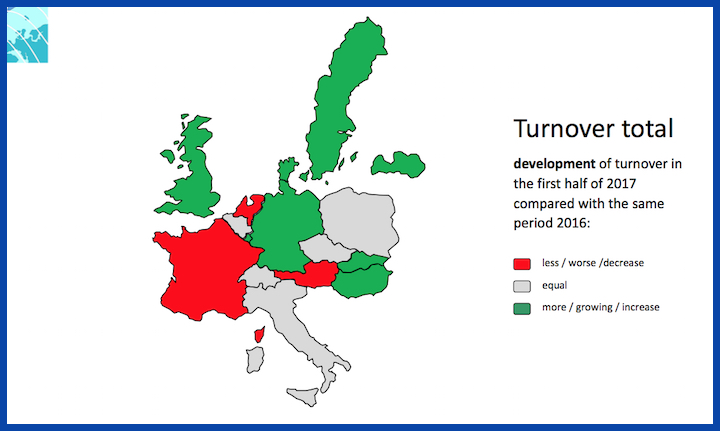

Grandi differenze tra gli Stati europei si riscontrano anche quando si considera lo sviluppo del fatturato totale nel primo semestre 2017 rispetto allo stesso periodo dell'anno passato. Il turnover totale è aumentato in Germania, Gran Bretagna, Danimarca, Svezia, Lettonia, Slovacchia e Ungheria, ma è calato in Francia, Olanda e Austria ed è rimasto invariato negli altri Paesi, compresa l'Italia.

Dall'indagine condotta dall'Unione nazionale dei commercianti di macchine agricole Unacma tra i concessionari italiani, emerge che il fatturato totale è rimasto invariato nel 40 per cento delle risposte pervenute, è aumentato nel 30 per cento dei casi ed è diminuito nel restante 30 per cento degli intervistati.

Secondo il 58 per cento delle risposte esaminate da Unacma il turnover nelle vendite dei macchinari è aumentato, mentre è rimasto invariato nel 35 per cento dei casi ed è diminuito nel 7 per cento. Inoltre, il 58 per cento dei partecipanti all'indagine sostiene che il fatturato dei macchinari usati sia aumentato, mentre il 57 per cento dichiara un aumento dei costi generali pur mantenendo invariati dipendenti e stock.

Facendo eco al presidente del Climmar, che ad Agritechnica ha dichiarato di attendere "risposte positive dal mercato europeo nei prossimi mesi", l'associazione italiana riporta previsioni positive per il secondo semestre 2017. Infatti il 58 per cento degli intervistati si aspetta un aumento del fatturato dei macchinari, mentre il 38 per cento non prevede variazioni nel fatturato dei macchinari usati.

L'European dealer satisfaction index - ricerca elaborata annualmente dal Climmar per esprimere il grado di soddisfazione dei concessionari nei confronti dei costruttori - quest'anno ha coinvolto aziende di Belgio, Danimarca, Francia, Germania, Italia, Polonia, Olanda e Regno Unito. La partecipazione all'Edsi è diminuita in tutti gli Stati ad eccezione di Italia (+27 per cento) e Francia (+10 per cento) registrando un calo medio del 4 per cento rispetto all'anno scorso.

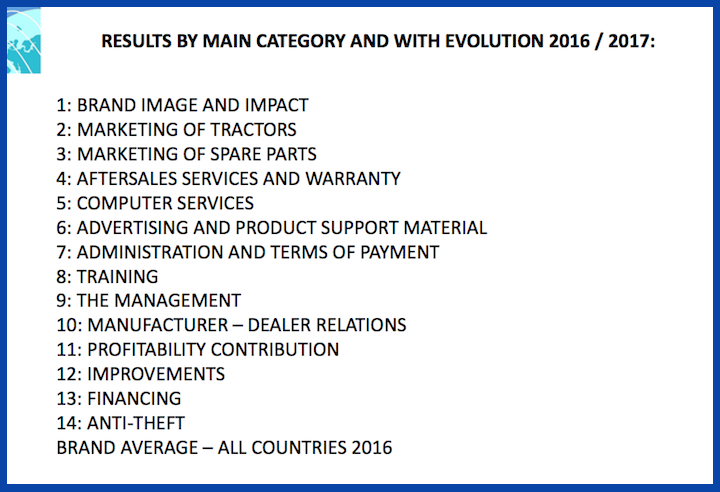

La ricerca si è concentrata su ben 14 aspetti del rapporto tra dealer e costruttori, considerando l'evoluzione degli output tra 2016 e 2017 e la media dei risultati ottenuti da ogni brand quest'anno.

In termini di impatto e immagine del brand, Fendt, John Deere e Valtra risultano i migliori, mentre Case IH, Deutz-Fahr e Same si posizionano ultimi in graduatoria. Pur essendo prima, la casa di Marktoberdorf ha riportato un calo di 0,6 punti percentuali rispetto all'anno passato, mentre JD e Valtra hanno mostrato una crescita di 0,1 e 0,6 punti. Altri brand in miglioramento sono stati Kubota e New Holland Agriculture.

Pubblicata da Unacma, la classificazione italiana sull'immagine del marchio vede al primo posto Fendt e al secondo Antonio Carraro, mentre Valtra e Kubota si contendono il terzo posto. L'azienda di origini tedesche è in vetta alle classifiche anche per l'affidabilità e la vendita dei trattori.

"Ha investito sul training Kubota, che infatti è cresciuta di un punto percentuale dall'anno scorso superando tutte le altre case, comprese Fendt e Claas posizionatesi al secondo e terzo posto - ha spiegato Hogervorst. In coda si trovano invece l'azienda del Cervo, che è però salita di 0,3 punti, ed i brand di Same Deutz-Fahr, che si mantengono stabili". Seguono la crescita del Gruppo giapponese non solo JD, ma anche NH e Massey Ferguson, mentre è in forte calo Fendt.

Eppure in Italia il marchio verde è al primo posto per la qualità dei programmi di formazione professionale. In seconda posizione si trova BCS, mentre il terzo posto è condiviso da Kubota e New Holland.

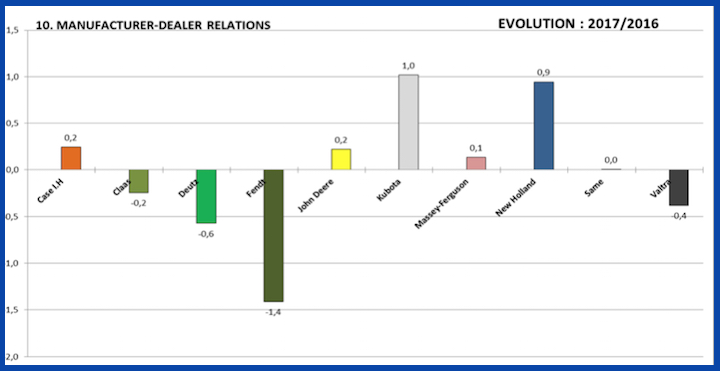

Kubota occupa il gradino più alto del podio - precedendo Fendt e MF - anche nella graduatoria sulle relazioni costruttori-dealer che vede in coda Deutz-Fahr, John Deere e Same. Il brand arancione, che ha riportato una crescita pari ad un punto percentuale rispetto al 2016, non è il solo in miglioramento: New Holland registra +0,9 punti, Case IH e John Deere +0,2 e il brand di Beauvais +0,1. Risultati non altrettanto positivi per Fendt, Deutz, Claas e Valtra.

Nel Bel Paese i migliori nella gestione delle relazioni con i dealer sono, in ordine, McCormick, Case IH, Claas e Kubota.

Prima anche per disponibilità a migliorare i propri punti deboli, Kubota con una crescita di 0,7 punti percentuali sull'anno passato è stata superata da NH e Valtra, entrambe salite di 0,8 punti.

Sia il marchio giapponese sia il brand del Gruppo CNH Industrial guadagnano i primi posti pure in termini di offerte finanziarie. Gli incrementi riportati rispetto all'anno scorso ammontano a 0,9 punti per Kubota e a 0,6 punti per New Holland. In crescita di 0,2-1,2 punti percentuali anche i tre marchi Agco.

Quando si passa alla protezione dai furti, i primi posti spettano a Fendt, John Deere e Case IH, nonostante queste aziende abbiano registrato un calo di 0,2-1,3 punti percentuali rispetto al 2016. In questo caso l'unico costruttore in crescita è NH, mentre l'unico stabile è Massey Ferguson. Primo anche nella graduatoria italiana, Fendt è seguito da MF e John Deere.

Infine la media dei risultati dei brand elaborata dal Climmar incorona Kubota, seguita da Fendt e Claas, e colloca ultimi Case IH e SDF. Del resto dall'analisi dell'evoluzione 2017-2016 emerge che gli unici marchi in miglioramento sono Kubota (+0,7 punti), NH (+0,8 punti) e Valtra (+0,1 punti).

"Nel corso del congresso Climmar 2017 Dealership 2030, ci siamo confrontati con gli esponenti del Cema, del Copa-Cogeca e del Ceettar per capire come sviluppare le relazioni tra distributori, costruttori, agricoltori e contoterzisti - ha proseguito Hogervorst - e per preparare un'agenda futura che tenga conto della rivoluzione tecnologica e della globalizzazione economica in atto".

In particolare, il Climmar ha steso un position paper articolato in otto punti da cui partire per sviluppare le iniziative dei prossimi anni.

I tre punti più importanti del paper sono la collaborazione tra costruttori e dealer, che se migliorata permetterà ai concessionari di sviluppare ulteriormente il business sul mercato globale, lo smart farming, che rappresenta un cambiamento capace di rinnovare completamente e far progredire ulteriormente il settore, ed i big data, che - se gestiti da persone preparate e su piattaforme aperte - apporterranno numerosi vantaggi tanto ai dealer quanto agli utenti finali.

A detta di Hogervorst, "utilizzando le informazioni dei big data, i concessionari europei potranno offrire servizi migliori ai propri clienti e permettere loro di guadagnare di più".

Altri topic proposti sono l'aggiornamento dei servizi offerti dai dealer - a tal fine il Climmar introdurrà un Quality Service Standard - ed il potenziamento sia della distribuzione di macchine usate sia dell'offerta di macchine e servizi on demand.

Non meno importanti risultano i punti sull'investimento in personale qualificato o nei giovani talenti e sul miglioramento della collaborazione con le organizzazioni dell'Unione Europea per raggiungere obiettivi comuni.

Dopo aver comunicato l'elezione di Ludger Gude a nuovo vice presidente successore di Ulf Kopplin, Erik Hogervorst, presidente del Climmar, ha parlato del report annuale sul business dei commercianti europei di macchine agricole e dell'European dealer satisfaction index - Edsi 2017. Ha poi spiegato i punti chiave del position paper realizzato durante il 64esimo Congresso Climmar, tenutosi in Lussemburgo.

Come stanno gli agromachinery dealer europei?

Verrebbe da rispondere alcuni meglio e altri peggio, se si considerano i dati diffusi dal Climmar ad Hannover."Se le aziende concessionarie di Danimarca, Lussemburgo e Svezia hanno mostrato i turnover per impresa più alti, lo stesso non si può dire delle società di Repubblica Ceca, Polonia e Lettonia che hanno riportato fatturati piuttosto bassi" ha spiegato Hogervorst, aggiungendo che il numero di dipendenti per impresa supera le venti unità in Gran Bretagna e le dieci in Danimarca, Francia, Lussemburgo, ma scende sotto le cinque unità in Polonia e in Italia, ultima in graduatoria.

Grafico sui dipendenti per impresa elaborato nel Climmar branch report 2017

I dealer italiani si posizionano invece al primo posto in termini di turnover per dipendente - pari a 482mila euro - precedendo le aziende di Svezia e Lussemburgo. In coda si collocano Austria, Regno Unito e Lettonia, che presentano rispettivamente 161mila, 90mila e 26mila euro di fatturato per impiegato.

Il turnover della media dei membri Climmar deriva per il 56 per cento dalla vendita di nuovi macchinari agricoli, per il 17 per cento dalla commercializzazione di ricambi e per il 15 per cento dalla distribuzione di macchine di seconda mano. Contribuiscono rispettivamente per il 9 per cento e per il 3 per cento il workshop e gli externals.

Grandi differenze tra gli Stati europei si riscontrano anche quando si considera lo sviluppo del fatturato totale nel primo semestre 2017 rispetto allo stesso periodo dell'anno passato. Il turnover totale è aumentato in Germania, Gran Bretagna, Danimarca, Svezia, Lettonia, Slovacchia e Ungheria, ma è calato in Francia, Olanda e Austria ed è rimasto invariato negli altri Paesi, compresa l'Italia.

Evoluzione del turnover totale tra il primo semestre del 2017 e lo stesso periodo del 2016

Il parere dei distributori italiani

Dall'indagine condotta dall'Unione nazionale dei commercianti di macchine agricole Unacma tra i concessionari italiani, emerge che il fatturato totale è rimasto invariato nel 40 per cento delle risposte pervenute, è aumentato nel 30 per cento dei casi ed è diminuito nel restante 30 per cento degli intervistati.Secondo il 58 per cento delle risposte esaminate da Unacma il turnover nelle vendite dei macchinari è aumentato, mentre è rimasto invariato nel 35 per cento dei casi ed è diminuito nel 7 per cento. Inoltre, il 58 per cento dei partecipanti all'indagine sostiene che il fatturato dei macchinari usati sia aumentato, mentre il 57 per cento dichiara un aumento dei costi generali pur mantenendo invariati dipendenti e stock.

Facendo eco al presidente del Climmar, che ad Agritechnica ha dichiarato di attendere "risposte positive dal mercato europeo nei prossimi mesi", l'associazione italiana riporta previsioni positive per il secondo semestre 2017. Infatti il 58 per cento degli intervistati si aspetta un aumento del fatturato dei macchinari, mentre il 38 per cento non prevede variazioni nel fatturato dei macchinari usati.

Edsi 2017: in crescita Kubota e New Holland

L'European dealer satisfaction index - ricerca elaborata annualmente dal Climmar per esprimere il grado di soddisfazione dei concessionari nei confronti dei costruttori - quest'anno ha coinvolto aziende di Belgio, Danimarca, Francia, Germania, Italia, Polonia, Olanda e Regno Unito. La partecipazione all'Edsi è diminuita in tutti gli Stati ad eccezione di Italia (+27 per cento) e Francia (+10 per cento) registrando un calo medio del 4 per cento rispetto all'anno scorso.La ricerca si è concentrata su ben 14 aspetti del rapporto tra dealer e costruttori, considerando l'evoluzione degli output tra 2016 e 2017 e la media dei risultati ottenuti da ogni brand quest'anno.

Quattordici le categorie considerate dall'Edsi 2017

In termini di impatto e immagine del brand, Fendt, John Deere e Valtra risultano i migliori, mentre Case IH, Deutz-Fahr e Same si posizionano ultimi in graduatoria. Pur essendo prima, la casa di Marktoberdorf ha riportato un calo di 0,6 punti percentuali rispetto all'anno passato, mentre JD e Valtra hanno mostrato una crescita di 0,1 e 0,6 punti. Altri brand in miglioramento sono stati Kubota e New Holland Agriculture.

Pubblicata da Unacma, la classificazione italiana sull'immagine del marchio vede al primo posto Fendt e al secondo Antonio Carraro, mentre Valtra e Kubota si contendono il terzo posto. L'azienda di origini tedesche è in vetta alle classifiche anche per l'affidabilità e la vendita dei trattori.

"Ha investito sul training Kubota, che infatti è cresciuta di un punto percentuale dall'anno scorso superando tutte le altre case, comprese Fendt e Claas posizionatesi al secondo e terzo posto - ha spiegato Hogervorst. In coda si trovano invece l'azienda del Cervo, che è però salita di 0,3 punti, ed i brand di Same Deutz-Fahr, che si mantengono stabili". Seguono la crescita del Gruppo giapponese non solo JD, ma anche NH e Massey Ferguson, mentre è in forte calo Fendt.

Eppure in Italia il marchio verde è al primo posto per la qualità dei programmi di formazione professionale. In seconda posizione si trova BCS, mentre il terzo posto è condiviso da Kubota e New Holland.

Kubota occupa il gradino più alto del podio - precedendo Fendt e MF - anche nella graduatoria sulle relazioni costruttori-dealer che vede in coda Deutz-Fahr, John Deere e Same. Il brand arancione, che ha riportato una crescita pari ad un punto percentuale rispetto al 2016, non è il solo in miglioramento: New Holland registra +0,9 punti, Case IH e John Deere +0,2 e il brand di Beauvais +0,1. Risultati non altrettanto positivi per Fendt, Deutz, Claas e Valtra.

Nel Bel Paese i migliori nella gestione delle relazioni con i dealer sono, in ordine, McCormick, Case IH, Claas e Kubota.

Evoluzione 2017-2016 della gestione delle relazioni costruttori-dealer. Clicca sull'immagine

Prima anche per disponibilità a migliorare i propri punti deboli, Kubota con una crescita di 0,7 punti percentuali sull'anno passato è stata superata da NH e Valtra, entrambe salite di 0,8 punti.

Sia il marchio giapponese sia il brand del Gruppo CNH Industrial guadagnano i primi posti pure in termini di offerte finanziarie. Gli incrementi riportati rispetto all'anno scorso ammontano a 0,9 punti per Kubota e a 0,6 punti per New Holland. In crescita di 0,2-1,2 punti percentuali anche i tre marchi Agco.

Quando si passa alla protezione dai furti, i primi posti spettano a Fendt, John Deere e Case IH, nonostante queste aziende abbiano registrato un calo di 0,2-1,3 punti percentuali rispetto al 2016. In questo caso l'unico costruttore in crescita è NH, mentre l'unico stabile è Massey Ferguson. Primo anche nella graduatoria italiana, Fendt è seguito da MF e John Deere.

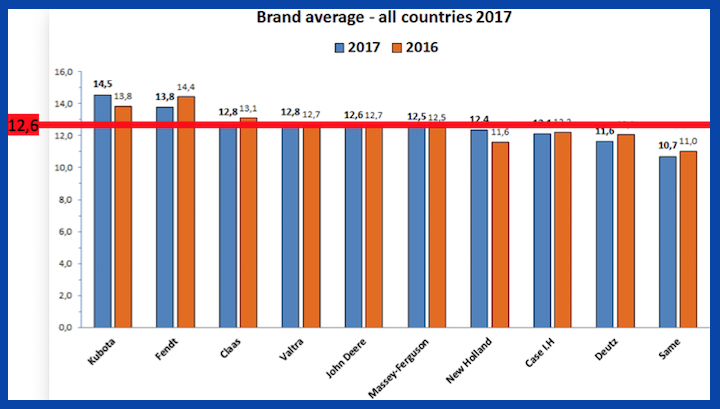

Infine la media dei risultati dei brand elaborata dal Climmar incorona Kubota, seguita da Fendt e Claas, e colloca ultimi Case IH e SDF. Del resto dall'analisi dell'evoluzione 2017-2016 emerge che gli unici marchi in miglioramento sono Kubota (+0,7 punti), NH (+0,8 punti) e Valtra (+0,1 punti).

Media dei risultati ottenuti da ogni brand nell'EDSI 2017. Clicca sull'immagine

Proposte per il futuro dei concessionari

"Nel corso del congresso Climmar 2017 Dealership 2030, ci siamo confrontati con gli esponenti del Cema, del Copa-Cogeca e del Ceettar per capire come sviluppare le relazioni tra distributori, costruttori, agricoltori e contoterzisti - ha proseguito Hogervorst - e per preparare un'agenda futura che tenga conto della rivoluzione tecnologica e della globalizzazione economica in atto".In particolare, il Climmar ha steso un position paper articolato in otto punti da cui partire per sviluppare le iniziative dei prossimi anni.

I tre punti più importanti del paper sono la collaborazione tra costruttori e dealer, che se migliorata permetterà ai concessionari di sviluppare ulteriormente il business sul mercato globale, lo smart farming, che rappresenta un cambiamento capace di rinnovare completamente e far progredire ulteriormente il settore, ed i big data, che - se gestiti da persone preparate e su piattaforme aperte - apporterranno numerosi vantaggi tanto ai dealer quanto agli utenti finali.

A detta di Hogervorst, "utilizzando le informazioni dei big data, i concessionari europei potranno offrire servizi migliori ai propri clienti e permettere loro di guadagnare di più".

Intervista a Erik Hogervorst, presidente del Climmar

Altri topic proposti sono l'aggiornamento dei servizi offerti dai dealer - a tal fine il Climmar introdurrà un Quality Service Standard - ed il potenziamento sia della distribuzione di macchine usate sia dell'offerta di macchine e servizi on demand.

Non meno importanti risultano i punti sull'investimento in personale qualificato o nei giovani talenti e sul miglioramento della collaborazione con le organizzazioni dell'Unione Europea per raggiungere obiettivi comuni.