Una produzione attesa di 4,5 milioni di tonnellate, una superfice di 1,27 milioni di ettari seminati, con un calo dell'8,3% rispetto al 2016/17 e una resa a grano duro di 3,55 tonnellate/ettaro (-4,23% rispetto alla campagna precedente).

Queste le previsioni sulla semina e produzione di frumento duro in Italia elaborate dalla società di ricerca Areté e presentate ieri, 18 maggio 2017, a Foggia in occasione dell'evento internazionale Durum Days che per la prima volta ha visto riunita tutta la filiera di grano e pasta per avviare un percorso di dialogo e condivisione di strategie. E nonostante le previsioni di produzione siano in calo anche per il Canada (-29%), si prevede che i mercati resteranno ben approvvigionati.

E alla Borsa merci della Camera di commercio di Foggia il 17 maggio 2017 il grano duro fino all'ingrosso resta a prezzi invariati per la terza settimana di seguito: 185 euro alla tonnellata sui valori minimi e 190 sui massimi.

E dalla tavola rotonda di Durum Days emerge un dato: in Italia serve maggiore e migliore aggregazione tra cerealicoltori, per consentire alle imprese industriali, molini e pastifici, di potersi approvvigionare con maggiore razionalità sul mercato domestico.

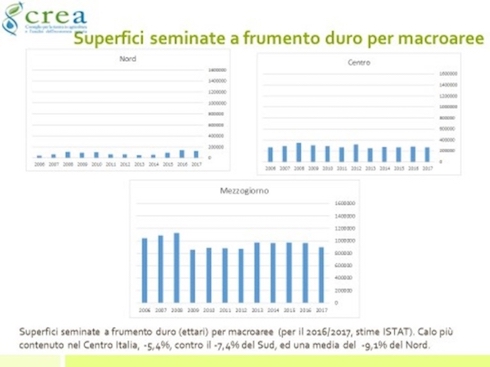

Secondo i dati presentati dal Crea, le superfici seminate a frumento duro nella campagna 2016/2017, hanno visto un calo più contenuto nel Centro Italia (-5,4%), contro il -7,4% del Sud ed una media del -9,1% del Nord.

In Canada si attende invece una produzione di frumento duro a fine estate 2017 pari a 5,5 milioni di tonnellate, con un calo del 29% rispetto alla campagna commerciale 2016/2017. Le stime Areté prevedono anche un aumento dell'export nella campagna di commercializzazione 2017/2018 (+6,7%), che dovrebbe raggiungere i 4,8 milioni di tonnellate.

Il rapporto tra gli stock finali e gli utilizzi totali si attesterà sul 36% (era pari al 46% nel 2016/2017). A livello internazionale, insieme al calo stimato in Nord America (al -29% del Canada si aggiunge il -19% degli Usa) e a un calo del -1,04% per la produzione dell'Ue a 28, spicca in controtendenza solo il dato del Nord Africa, dove è prevista una crescita della produzione del 49%.

La coordinatrice del Settore cereali dell'Alleanza cooperative agroalimentari, Patrizia Marcellini, nel suo intervento di apertura ha auspicato che "la presenza in quest'iniziativa di tutti gli attori della filiera grano-pasta rappresenti l'inizio di un percorso di proficua collaborazione e di condivisione di strategie, nell'auspicio che si possano mettere in atto strumenti di mitigazione del rischio di volatilità dei prezzi, quali i contratti di filiera, le assicurazioni, i fondi mutualistici e le aggregazioni, nella consapevolezza che stare insieme è sempre un fattore positivo di competizione".

Dove lo strumento non è sfruttato a pieno, significa che il valore aggiunto che nasce dal loro utilizzo non è distribuito equamente tra tutti i soggetti".

Rispetto alla complessità delle dinamiche di filiera, il presidente di Confagricoltura Foggia, Onofrio Giuliano, ha evidenziato come "i problemi della produzione primaria dovrebbero necessariamente essere oggetto di confronto con i molini e i pastifici, ma anche con stoccatori e Gdo. L'obiettivo che ci dobbiamo porre è quello di costruire una 'cabina di gestione', di 'pilotaggio' dei rapporti di filiera di nuovo tipo, finalizzati a costruire un modello di collaborazione tra imprese".

Franco Verrascina, presidente Copagri, ha invece sottolineato come "produrre grano duro sia non più remunerativo. Dopo il crollo delle quotazioni dello scorso anno, la previsione di questa campagna è di una perdita secca di oltre 1 milione di tonnellate di grano duro e del 10% della superficie. Non riteniamo che la Borsa merci sia efficace nel fotografare il mercato essendo le rilevazioni limitate nel tempo e, comunque, non utili ai produttori.

Anche sulla Cun, Commissione unica nazionale, esprimiamo delle perplessità sul fatto che sia in grado di rendere più trasparente la formazione del prezzo del grano duro perché i prezzi li fa il mercato e difficilmente questo tipo di problemi si risolvono all'interno di una commissione".

Il presidente dell'Alleanza delle cooperative agroalimentari Giorgio Mercuri ha evidenziato che "il sistema produttivo del grano duro italiano è ancora poco aggregato (lo è appena il 50% del comparto) e il più delle volte il sistema aggregato svolge un'attività di servizio e non di concentrazione dell'offerta. Questo naturalmente non permette di sfruttare al meglio le opportunità che può dare un sistema aggregato. Non solo c'è bisogno di più aggregazione, ma occorre rivedere il rapporto tra produttore e sistema aggregato.

La cooperazione oggi sta lavorando per un sistema aggregato innovativo in grado di muovere dal concetto di cooperazione a un sistema di organizzazione di prodotto, dove la materia prima non solo non viene più conferita in conto deposito ma entra a far parte di un sistema di produzione di filiera attraverso programmi di coltivazione e commercializzazione".

Passando al punto di vista dei soggetti industriali della filiera del grano, il consigliere Aidepi (Associazione delle industrie del dolce e della pasta italiane) Giuseppe Ferro ha precisato come essi "abbiano sempre sostenuto che uno dei problemi alla base dell'approvvigionamento di grano duro nazionale è rappresentato dall'eccessiva polverizzazione dell'offerta. Acquistare rilevanti quantitativi di grano duro nazionale risulta spesso proibitivo proprio per la carenza di concentrazione dell'offerta in capo a soggetti organizzati a tal fine.

Il Canada è un esempio di come, per converso, vi sia una organizzazione in grado di soddisfare con efficacia ed efficienza la domanda di grano duro di ingenti quantitativi. Dobbiamo quindi lavorare tutti insieme come filiera in questa direzione".

Per Cosimo de Sortis, presidente Sezione molini a frumento duro di Italmopa, "il mercato italiano, così come il mercato comunitario, è largamente condizionato dagli esiti, sotto il profilo quantitativo e qualitativo, del raccolto canadese. Il Canada detiene infatti una assoluta leadership nel mercato mondiale del frumento duro con una quota superiore al 50% negli scambi internazionali.

L'Italia, pur essendo il primo consumatore mondiale di frumento duro, è nell'obbligo di importare il 50% circa del proprio fabbisogno in materia prima frumento duro e una parte significativa delle importazioni, assolutamente indispensabili, proviene dal Canada".

Fabio Manara, presidente Compag - Federazione nazionale commercianti di prodotti per l'agricoltura, ha infine evidenziato come "all'origine e alla qualità del grano venga attribuito un valore solo nell'ambito delle filiere. Il grano italiano viene invece valutato principalmente per la qualità. Se la qualità è scarsa, l'industria si vede costretta ad importare perché non riesce a immettere sul mercato un prodotto con parametri idonei. Quest'anno, in cui la disponibilità di grano è stata abbondante, hanno infatti trovato più facile collocazione le partite di frumento con un elevato contenuto proteico.

In Italia vi è una grande difficoltà a creare delle partite omogenee a causa della frammentazione e della eterogeneità dell'offerta agricola. Il settore dello stoccaggio in questi anni ha fatto grandi investimenti e si è organizzato per cercare di sopperire a queste carenze strutturali, ma lo stesso settore della raccolta dei cereali deve superare il gap della elevata frammentazione e della dimensione delle partite che immette sul mercato".

Queste le previsioni sulla semina e produzione di frumento duro in Italia elaborate dalla società di ricerca Areté e presentate ieri, 18 maggio 2017, a Foggia in occasione dell'evento internazionale Durum Days che per la prima volta ha visto riunita tutta la filiera di grano e pasta per avviare un percorso di dialogo e condivisione di strategie. E nonostante le previsioni di produzione siano in calo anche per il Canada (-29%), si prevede che i mercati resteranno ben approvvigionati.

E alla Borsa merci della Camera di commercio di Foggia il 17 maggio 2017 il grano duro fino all'ingrosso resta a prezzi invariati per la terza settimana di seguito: 185 euro alla tonnellata sui valori minimi e 190 sui massimi.

E dalla tavola rotonda di Durum Days emerge un dato: in Italia serve maggiore e migliore aggregazione tra cerealicoltori, per consentire alle imprese industriali, molini e pastifici, di potersi approvvigionare con maggiore razionalità sul mercato domestico.

Le previsioni produttive di Italia, Canada e resto del mondo

La produzione dell'Italia, che è il secondo produttore mondiale di grano duro, rappresenta com'è noto il primo elemento di riferimento per comprendere l'andamento globale dei prezzi del frumento duro per la prossima campagna. Si tratta di una produzione inferiore a quella dello scorso anno, pari a 5 milioni di tonnellate (previsione Istat su campagna 2016/17), che contribuirà a mantenere il mercato ben approvvigionato nel 2017/2018 grazie anche all'ampio riporto di scorte, seppur a livelli inferiori rispetto alla campagna appena chiusa.Secondo i dati presentati dal Crea, le superfici seminate a frumento duro nella campagna 2016/2017, hanno visto un calo più contenuto nel Centro Italia (-5,4%), contro il -7,4% del Sud ed una media del -9,1% del Nord.

In Canada si attende invece una produzione di frumento duro a fine estate 2017 pari a 5,5 milioni di tonnellate, con un calo del 29% rispetto alla campagna commerciale 2016/2017. Le stime Areté prevedono anche un aumento dell'export nella campagna di commercializzazione 2017/2018 (+6,7%), che dovrebbe raggiungere i 4,8 milioni di tonnellate.

Il rapporto tra gli stock finali e gli utilizzi totali si attesterà sul 36% (era pari al 46% nel 2016/2017). A livello internazionale, insieme al calo stimato in Nord America (al -29% del Canada si aggiunge il -19% degli Usa) e a un calo del -1,04% per la produzione dell'Ue a 28, spicca in controtendenza solo il dato del Nord Africa, dove è prevista una crescita della produzione del 49%.

La coordinatrice del Settore cereali dell'Alleanza cooperative agroalimentari, Patrizia Marcellini, nel suo intervento di apertura ha auspicato che "la presenza in quest'iniziativa di tutti gli attori della filiera grano-pasta rappresenti l'inizio di un percorso di proficua collaborazione e di condivisione di strategie, nell'auspicio che si possano mettere in atto strumenti di mitigazione del rischio di volatilità dei prezzi, quali i contratti di filiera, le assicurazioni, i fondi mutualistici e le aggregazioni, nella consapevolezza che stare insieme è sempre un fattore positivo di competizione".

La tavola rotonda

Nel corso della tavola rotonda sono stati affrontati tutti i principali aspetti di competitività del comparto del grano duro. Il presidente della Cia Dino Scanavino ha posto l'accento sui contratti di filiera, che "sono tanto più efficaci quando i vantaggi che ne derivano sono distribuiti equamente lungo la filiera che, tradotto per le imprese, vuol dire margini adeguati.Dove lo strumento non è sfruttato a pieno, significa che il valore aggiunto che nasce dal loro utilizzo non è distribuito equamente tra tutti i soggetti".

Rispetto alla complessità delle dinamiche di filiera, il presidente di Confagricoltura Foggia, Onofrio Giuliano, ha evidenziato come "i problemi della produzione primaria dovrebbero necessariamente essere oggetto di confronto con i molini e i pastifici, ma anche con stoccatori e Gdo. L'obiettivo che ci dobbiamo porre è quello di costruire una 'cabina di gestione', di 'pilotaggio' dei rapporti di filiera di nuovo tipo, finalizzati a costruire un modello di collaborazione tra imprese".

Franco Verrascina, presidente Copagri, ha invece sottolineato come "produrre grano duro sia non più remunerativo. Dopo il crollo delle quotazioni dello scorso anno, la previsione di questa campagna è di una perdita secca di oltre 1 milione di tonnellate di grano duro e del 10% della superficie. Non riteniamo che la Borsa merci sia efficace nel fotografare il mercato essendo le rilevazioni limitate nel tempo e, comunque, non utili ai produttori.

Anche sulla Cun, Commissione unica nazionale, esprimiamo delle perplessità sul fatto che sia in grado di rendere più trasparente la formazione del prezzo del grano duro perché i prezzi li fa il mercato e difficilmente questo tipo di problemi si risolvono all'interno di una commissione".

Il presidente dell'Alleanza delle cooperative agroalimentari Giorgio Mercuri ha evidenziato che "il sistema produttivo del grano duro italiano è ancora poco aggregato (lo è appena il 50% del comparto) e il più delle volte il sistema aggregato svolge un'attività di servizio e non di concentrazione dell'offerta. Questo naturalmente non permette di sfruttare al meglio le opportunità che può dare un sistema aggregato. Non solo c'è bisogno di più aggregazione, ma occorre rivedere il rapporto tra produttore e sistema aggregato.

La cooperazione oggi sta lavorando per un sistema aggregato innovativo in grado di muovere dal concetto di cooperazione a un sistema di organizzazione di prodotto, dove la materia prima non solo non viene più conferita in conto deposito ma entra a far parte di un sistema di produzione di filiera attraverso programmi di coltivazione e commercializzazione".

Passando al punto di vista dei soggetti industriali della filiera del grano, il consigliere Aidepi (Associazione delle industrie del dolce e della pasta italiane) Giuseppe Ferro ha precisato come essi "abbiano sempre sostenuto che uno dei problemi alla base dell'approvvigionamento di grano duro nazionale è rappresentato dall'eccessiva polverizzazione dell'offerta. Acquistare rilevanti quantitativi di grano duro nazionale risulta spesso proibitivo proprio per la carenza di concentrazione dell'offerta in capo a soggetti organizzati a tal fine.

Il Canada è un esempio di come, per converso, vi sia una organizzazione in grado di soddisfare con efficacia ed efficienza la domanda di grano duro di ingenti quantitativi. Dobbiamo quindi lavorare tutti insieme come filiera in questa direzione".

Per Cosimo de Sortis, presidente Sezione molini a frumento duro di Italmopa, "il mercato italiano, così come il mercato comunitario, è largamente condizionato dagli esiti, sotto il profilo quantitativo e qualitativo, del raccolto canadese. Il Canada detiene infatti una assoluta leadership nel mercato mondiale del frumento duro con una quota superiore al 50% negli scambi internazionali.

L'Italia, pur essendo il primo consumatore mondiale di frumento duro, è nell'obbligo di importare il 50% circa del proprio fabbisogno in materia prima frumento duro e una parte significativa delle importazioni, assolutamente indispensabili, proviene dal Canada".

Fabio Manara, presidente Compag - Federazione nazionale commercianti di prodotti per l'agricoltura, ha infine evidenziato come "all'origine e alla qualità del grano venga attribuito un valore solo nell'ambito delle filiere. Il grano italiano viene invece valutato principalmente per la qualità. Se la qualità è scarsa, l'industria si vede costretta ad importare perché non riesce a immettere sul mercato un prodotto con parametri idonei. Quest'anno, in cui la disponibilità di grano è stata abbondante, hanno infatti trovato più facile collocazione le partite di frumento con un elevato contenuto proteico.

In Italia vi è una grande difficoltà a creare delle partite omogenee a causa della frammentazione e della eterogeneità dell'offerta agricola. Il settore dello stoccaggio in questi anni ha fatto grandi investimenti e si è organizzato per cercare di sopperire a queste carenze strutturali, ma lo stesso settore della raccolta dei cereali deve superare il gap della elevata frammentazione e della dimensione delle partite che immette sul mercato".