La flessione del greggio porta l’Unione europea a modificare le previsioni dell’agricoltura al 2024. Ben più di qualche ritocco rispetto alla presentazione avvenuta a Bruxelles lo scorso 5 dicembre, imposta appunto dai mercati del petrolio e degli energetici. E soprattutto, calcolando che l’embargo russo avrà una durata di 12 mesi, come annunciato da Mosca. Quindi fino all’agosto prossimo.

“Sostanzialmente, a registrare qualche cambiamento in questo update – specifica Tassos Haniotis, direttore dell’area economica della Direzione generale in Commissione Agricoltura a Bruxelles – sono i seminativi, la cui prospettiva migliora, e le carni, che rimangono invariate o registrano un timido peggioramento. Difficile, in questa fase, esprimersi sull’andamento del mercato lattiero caseario”.

La grande incognita rimane l’andamento del prezzo del barile e le stesse previsioni degli economisti differiscono.

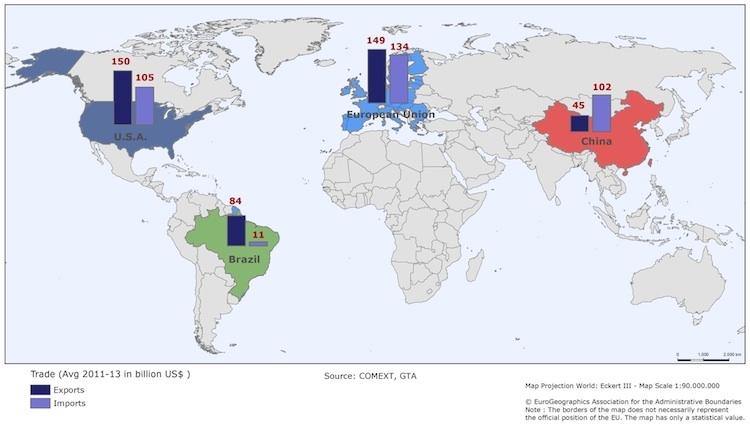

A livello macroeconomico, nel periodo 2011-2013 (fonte: Comext, Gta) l’Unione europea ha mantenuto un sostanziale equilibrio fra importazioni (134 miliardi di dollari) ed esportazioni (149 miliardi di dollari). Leggermente più sbilanciati i valori degli Stati Uniti: 150 miliardi di dollari alla voce export, mentre sono 105 i miliardi di dollari alla voce import.

“Nello scacchiere mondiale ci sono altri due grandi Paesi che si trovano in condizioni di fatto agli antipodi: Brasile e Cina – evidenzia Haniotis, nel corso della presentazione ai giornalisti agricoli europei, a fine gennaio a Bruxelles - Il Brasile nel biennio 2011-2013 ha esportato beni per 84 miliardi di dollari, importandone 11; la Cina ha registrato un export di 45 miliardi di dollari e ha importato più del doppio: 102 miliardi di dollari”.

E se in quest’ultima fase il tasso annuo di crescita del Pil ha rallentato nel Paese del Dragone, osserva il responsabile del Dipartimento economico alla DG Agri, “negli ultimi 14 anni la Cina è cresciuta di media del 10% in termini reali”. Giusto per fare un paragone con altri colossi a livello mondiale, Giappone, Stati Uniti e Unione europea fra il 2000 e il 2014 hanno avuto oscillazioni fra il 2% e il 4,9%, dovendo tuttavia fare i conti con lo scenario horror del biennio 2008-2009 dove la frenata media ha oscillato fra il -3% degli Usa e il -5,8% del Giappone.

Anche i Brics (Brasile, Russia, India e Cina, della quale abbiamo già detto) hanno messo in luce una certa effervescenza nell’andamento del Pil, anche se in misura differente e con la Federazione Russa più esposta alla crisi del 2008 (-6% il Pil nel 2009) e in questa fase alla conseguenza delle sanzioni Nato e alla risposta a colpi di embargo.

Quanto all’Europa, Haniotis sottolinea l’incognita del rapporto fra euro e dollaro, con la prospettiva più negativa che vede collocare nel 2015 il rapporto fra il biglietto verde e la moneta europea a 1,14 (1,24 il tasso di cambio meno preoccupante per l’eurozona).

Al di sotto del 2% il tasso di crescita del Pil per l’Ue-15 di qui al 2024, contro una media mondiale del 3,6-3,8 per cento.

Sembra destinato a salire il prezzo del greggio, anche se le previsioni differiscono notevolmente a seconda delle fonti. E così si passa dai 55 dollari/barile del 2015 ai 103 del 2024 (fonte: World Bank) ai 146 dollari/barile nel 2023 (che colloca il prezzo di partenza nel 2015 a 120 dollari), stimati dall’Ocse. In mezzo a questi valori-forbice, le stime dell’Eia (Energy Information Administration – Usa), della Commissione europea e di Ihs.

“E c’è in corso la rivoluzione dello shale gas, da non sottovalutare minimamente”, mette in guardia Haniotis.

In un’ottica di economia globale come è stata più sopra ipotizzata, cosa succederà ai mercati agricoli? “Con i prezzi dell’energia in frenata, i prezzi agricoli continuano ad essere più alti – afferma Haniotis -. Quello che è evidente è che siamo dominati dalla volatilità, probabilmente in questa fase per l’incertezza politica che anche la situazione in Russia trasmette. Comunque, rispetto alla crisi del 2008-2009, le oscillazioni sembrano essere minori”.

Il mercato lattiero caseario

Sul prezzo del latte, la Commissione europea mette in risalto come negli ultimi anni vi sia stata una progressione fra i prezzi alla stalla e i cosiddetti prezzi mondiali di latte equivalente. “Ci attendiamo fino al 2024 una crescita e una stabilizzazione sostanziale, con minore concessione alla volatilità, anche in questo frangente”, riferisce il direttore dell’area economica della Commissione Agricoltura.

Dai 358 euro/tonnellata della media 2014, ai 328 euro alla tonnellata del 2015, le proiezioni indicano un rimbalzo positivo, fino a raggiungere i 363 euro/t come media Ue nel primo semestre del 2017, per poi assestarsi a quota 350 euro nel 2024. Si tratta di previsioni, ovvio, che non nascondono sfondi del tutto differenti, con oscillazioni possibili verso l’alto fino a 425 euro/t o verso il basso fino a 280 euro per tonnellata di latte. Rimarranno invariati, invece, i prezzi di sostegno pubblico allo stoccaggio, fissati a 217 euro per tonnellata.

Obbligatorio ricordare che si tratta di previsioni, che si spingono a definire anche indicatori macroeconomici: crescita media del Pil dell’Ue-15 dell’1,7%; prezzo del barile nel 2024 a 126 dollari e tasso di cambio del dollaro sull’euro a 1,37.

Pertanto, l’andamento del mercato lattiero caseario nel 2024 rispetto al 2014 potrebbe vedere le produzioni di latte in Nuova Zelanda in aumento del 24% e dell’11% negli Stati Uniti. Quanto all’Europa, nel 2024 le consegne di latte dovrebbero aumentare dell’8% rispetto al 2014, i consumi di formaggi crescere del 10% e l’export registrare un boom del 50% (sempre per i formaggi) e del 39% per la polvere di latte scremato.

Diametralmente diverso potrebbe essere l’andamento del mercato lattiero caseario, verso l’alto o verso il basso, in caso di performance differenti del sistema, legate ad esempio all’andamento dei prezzi dei mangimi, del costo del petrolio, della produzione di latte in chiave europea e dei principali paesi produttori.

Nonostante la flessione delle importazioni di latte in Cina, sarà l’Asia uno dei mercati più dinamici e ricchi di opportunità per l’Europa (e non solo).

I cereali

Nel 2024 la produzione cerealicola comunitaria sarà aumentata, anche se senza accelerazioni vertiginose: 156 milioni di tonnellate, contro i 148 milioni di tonnellate prodotte nel periodo 2010-2014. Sostanzialmente, le percentuali di destinazione delle produzioni resteranno però invariate, fra uso a scopo alimentare umano e animale, bioenergetico ed export extra Ue.

I prezzi alla produzione dei cereali si manterranno al di sopra della media storica a medio termine. Ma scordiamoci, sembra dire l’outlook al 2024, il mais che buca il tetto dei 200 euro alla tonnellata. Nel 2016 dovrebbe raggiungere il picco massimo a 194 euro/t, per poi collocarsi nel 2024 appena al di sotto dei 180 euro.

Il grano nel 2024 si attesterà a 174 euro/t, mentre l’orzo dovrebbe piazzarsi di un paio di euro appena più sotto, dopo aver raggiunto il picco massimo rispettivamente nel 2017 a 192 euro (per il frumento) e a 185 euro/t nel 2016 per l’orzo.

Le carni

“Per le carni ci attendiamo buone prospettive – afferma Haniotis – con un buon traino delle produzioni nel comparto avicolo e dei suini”.

L’export di carni suine, in particolare, dovrebbe crescere e toccare le 2.500 tonnellate nel 2024, contro le 2.050 tonnellate del 2014. Restano incertezze, invece, sull’andamento dei listini, secondo la Commissione Agricoltura. i prezzi potrebbero salire dai 1.680 euro per tonnellata del 2014 a 1.820 euro nel 2024.

In flessione i prezzi delle carni bovine, da 3.680 euro/t a 3.320 euro. Al contrario, i prezzi della carne avicola sono destinati a crescere, anche se in misura contenuta, passando da 1.900 euro alla tonnellata a 2.050 euro.

“Sostanzialmente, a registrare qualche cambiamento in questo update – specifica Tassos Haniotis, direttore dell’area economica della Direzione generale in Commissione Agricoltura a Bruxelles – sono i seminativi, la cui prospettiva migliora, e le carni, che rimangono invariate o registrano un timido peggioramento. Difficile, in questa fase, esprimersi sull’andamento del mercato lattiero caseario”.

La grande incognita rimane l’andamento del prezzo del barile e le stesse previsioni degli economisti differiscono.

A livello macroeconomico, nel periodo 2011-2013 (fonte: Comext, Gta) l’Unione europea ha mantenuto un sostanziale equilibrio fra importazioni (134 miliardi di dollari) ed esportazioni (149 miliardi di dollari). Leggermente più sbilanciati i valori degli Stati Uniti: 150 miliardi di dollari alla voce export, mentre sono 105 i miliardi di dollari alla voce import.

“Nello scacchiere mondiale ci sono altri due grandi Paesi che si trovano in condizioni di fatto agli antipodi: Brasile e Cina – evidenzia Haniotis, nel corso della presentazione ai giornalisti agricoli europei, a fine gennaio a Bruxelles - Il Brasile nel biennio 2011-2013 ha esportato beni per 84 miliardi di dollari, importandone 11; la Cina ha registrato un export di 45 miliardi di dollari e ha importato più del doppio: 102 miliardi di dollari”.

E se in quest’ultima fase il tasso annuo di crescita del Pil ha rallentato nel Paese del Dragone, osserva il responsabile del Dipartimento economico alla DG Agri, “negli ultimi 14 anni la Cina è cresciuta di media del 10% in termini reali”. Giusto per fare un paragone con altri colossi a livello mondiale, Giappone, Stati Uniti e Unione europea fra il 2000 e il 2014 hanno avuto oscillazioni fra il 2% e il 4,9%, dovendo tuttavia fare i conti con lo scenario horror del biennio 2008-2009 dove la frenata media ha oscillato fra il -3% degli Usa e il -5,8% del Giappone.

Anche i Brics (Brasile, Russia, India e Cina, della quale abbiamo già detto) hanno messo in luce una certa effervescenza nell’andamento del Pil, anche se in misura differente e con la Federazione Russa più esposta alla crisi del 2008 (-6% il Pil nel 2009) e in questa fase alla conseguenza delle sanzioni Nato e alla risposta a colpi di embargo.

Quanto all’Europa, Haniotis sottolinea l’incognita del rapporto fra euro e dollaro, con la prospettiva più negativa che vede collocare nel 2015 il rapporto fra il biglietto verde e la moneta europea a 1,14 (1,24 il tasso di cambio meno preoccupante per l’eurozona).

Al di sotto del 2% il tasso di crescita del Pil per l’Ue-15 di qui al 2024, contro una media mondiale del 3,6-3,8 per cento.

Sembra destinato a salire il prezzo del greggio, anche se le previsioni differiscono notevolmente a seconda delle fonti. E così si passa dai 55 dollari/barile del 2015 ai 103 del 2024 (fonte: World Bank) ai 146 dollari/barile nel 2023 (che colloca il prezzo di partenza nel 2015 a 120 dollari), stimati dall’Ocse. In mezzo a questi valori-forbice, le stime dell’Eia (Energy Information Administration – Usa), della Commissione europea e di Ihs.

“E c’è in corso la rivoluzione dello shale gas, da non sottovalutare minimamente”, mette in guardia Haniotis.

In un’ottica di economia globale come è stata più sopra ipotizzata, cosa succederà ai mercati agricoli? “Con i prezzi dell’energia in frenata, i prezzi agricoli continuano ad essere più alti – afferma Haniotis -. Quello che è evidente è che siamo dominati dalla volatilità, probabilmente in questa fase per l’incertezza politica che anche la situazione in Russia trasmette. Comunque, rispetto alla crisi del 2008-2009, le oscillazioni sembrano essere minori”.

Il mercato lattiero caseario

Sul prezzo del latte, la Commissione europea mette in risalto come negli ultimi anni vi sia stata una progressione fra i prezzi alla stalla e i cosiddetti prezzi mondiali di latte equivalente. “Ci attendiamo fino al 2024 una crescita e una stabilizzazione sostanziale, con minore concessione alla volatilità, anche in questo frangente”, riferisce il direttore dell’area economica della Commissione Agricoltura.

Dai 358 euro/tonnellata della media 2014, ai 328 euro alla tonnellata del 2015, le proiezioni indicano un rimbalzo positivo, fino a raggiungere i 363 euro/t come media Ue nel primo semestre del 2017, per poi assestarsi a quota 350 euro nel 2024. Si tratta di previsioni, ovvio, che non nascondono sfondi del tutto differenti, con oscillazioni possibili verso l’alto fino a 425 euro/t o verso il basso fino a 280 euro per tonnellata di latte. Rimarranno invariati, invece, i prezzi di sostegno pubblico allo stoccaggio, fissati a 217 euro per tonnellata.

Obbligatorio ricordare che si tratta di previsioni, che si spingono a definire anche indicatori macroeconomici: crescita media del Pil dell’Ue-15 dell’1,7%; prezzo del barile nel 2024 a 126 dollari e tasso di cambio del dollaro sull’euro a 1,37.

Pertanto, l’andamento del mercato lattiero caseario nel 2024 rispetto al 2014 potrebbe vedere le produzioni di latte in Nuova Zelanda in aumento del 24% e dell’11% negli Stati Uniti. Quanto all’Europa, nel 2024 le consegne di latte dovrebbero aumentare dell’8% rispetto al 2014, i consumi di formaggi crescere del 10% e l’export registrare un boom del 50% (sempre per i formaggi) e del 39% per la polvere di latte scremato.

Diametralmente diverso potrebbe essere l’andamento del mercato lattiero caseario, verso l’alto o verso il basso, in caso di performance differenti del sistema, legate ad esempio all’andamento dei prezzi dei mangimi, del costo del petrolio, della produzione di latte in chiave europea e dei principali paesi produttori.

Nonostante la flessione delle importazioni di latte in Cina, sarà l’Asia uno dei mercati più dinamici e ricchi di opportunità per l’Europa (e non solo).

I cereali

Nel 2024 la produzione cerealicola comunitaria sarà aumentata, anche se senza accelerazioni vertiginose: 156 milioni di tonnellate, contro i 148 milioni di tonnellate prodotte nel periodo 2010-2014. Sostanzialmente, le percentuali di destinazione delle produzioni resteranno però invariate, fra uso a scopo alimentare umano e animale, bioenergetico ed export extra Ue.

I prezzi alla produzione dei cereali si manterranno al di sopra della media storica a medio termine. Ma scordiamoci, sembra dire l’outlook al 2024, il mais che buca il tetto dei 200 euro alla tonnellata. Nel 2016 dovrebbe raggiungere il picco massimo a 194 euro/t, per poi collocarsi nel 2024 appena al di sotto dei 180 euro.

Il grano nel 2024 si attesterà a 174 euro/t, mentre l’orzo dovrebbe piazzarsi di un paio di euro appena più sotto, dopo aver raggiunto il picco massimo rispettivamente nel 2017 a 192 euro (per il frumento) e a 185 euro/t nel 2016 per l’orzo.

Le carni

“Per le carni ci attendiamo buone prospettive – afferma Haniotis – con un buon traino delle produzioni nel comparto avicolo e dei suini”.

L’export di carni suine, in particolare, dovrebbe crescere e toccare le 2.500 tonnellate nel 2024, contro le 2.050 tonnellate del 2014. Restano incertezze, invece, sull’andamento dei listini, secondo la Commissione Agricoltura. i prezzi potrebbero salire dai 1.680 euro per tonnellata del 2014 a 1.820 euro nel 2024.

In flessione i prezzi delle carni bovine, da 3.680 euro/t a 3.320 euro. Al contrario, i prezzi della carne avicola sono destinati a crescere, anche se in misura contenuta, passando da 1.900 euro alla tonnellata a 2.050 euro.